দেশের ইতিহাসে বৃহত্তম সরকারি ইসলামী ব্যাংকের আনুষ্ঠানিক যাত্রা শুরু: আমানত সুরক্ষা ও খেলাপি ঋণের চ্যালেঞ্জ

দেশের আর্থিক খাতে গভীর স্থিতিশীলতার সংকট মোকাবিলায় এক ঐতিহাসিক পদক্ষেপে পাঁচটি আর্থিকভাবে দুর্বল শরিয়াহ্ভিত্তিক ব্যাংককে একীভূত করে গঠিত ‘সম্মিলিত ইসলামী ব্যাংক পিএলসি’ চূড়ান্ত অনুমোদন লাভ করেছে। এর মধ্য দিয়ে দেশের সবচেয়ে বড় ও সরকারি মালিকানাধীন এই ইসলামী ব্যাংকটির কার্যক্রম শুরু করতে আর কোনো বাধা রইল না।

রোববার, ৩০ নভেম্বর ২০২৫ তারিখে বাংলাদেশ ব্যাংকের বিশেষ বোর্ড সভায় এই চূড়ান্ত অনুমোদন দেওয়া হয়। বাংলাদেশ ব্যাংকের গভর্নর ড. আহসান এইচ মনসুরের সভাপতিত্বে এই বৈঠক অনুষ্ঠিত হয়।

কেন এই একীভূতকরণ?

এই বৃহৎ একীভূতকরণের মূল কারণ ছিল পাঁচটি শরিয়াহ্ভিত্তিক ব্যাংক—ফার্স্ট সিকিউরিটি ইসলামী ব্যাংক, গ্লোবাল ইসলামী ব্যাংক, ইউনিয়ন ব্যাংক, এক্সিম ব্যাংক, ও সোশ্যাল ইসলামী ব্যাংকের চরম আর্থিক দুর্বলতা এবং আমানতকারীদের টাকা ফেরত দিতে ব্যর্থ হওয়া।

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, এই ব্যাংকগুলোর আর্থিক সংকটের চিত্র ভয়াবহ:

আমানত ও আমানতকারীর সংখ্যা: এই ৫টি ব্যাংকে বর্তমানে ৭৫ লাখ আমানতকারীর ১ লাখ ৪২ হাজার কোটি টাকা জমা রয়েছে।

ঋণের পরিমাণ: এর বিপরীতে ব্যাংকগুলোর মোট ঋণ রয়েছে ১ লাখ ৯৩ হাজার কোটি টাকা।

খেলাপি ঋণের বিস্ফোরণ: এই ঋণের একটি বিশাল অংশ, প্রায় ১ লাখ ৪৭ হাজার কোটি টাকা বা মোট ঋণের ৭৬ শতাংশ, খেলাপিতে পরিণত হয়েছে।

কেন্দ্রীয় ব্যাংকের গভর্নর ড. আহসান এইচ মনসুর এই পরিস্থিতিকে সামাল দিতে একীভূতকরণকে অপরিহার্য বলে আখ্যা দিয়েছেন। তিনি বলেছেন, ব্যাংকগুলো একীভূত করা ছাড়া “বিকল্প ছিল না”। তিনি আরও প্রত্যাশা করেন যে সুশাসন নিশ্চিত করা গেলে এই প্রক্রিয়া থেকে “অর্থনীতির জন্য ভালো কিছু হবে”।

মূলধন ও সরকারি পৃষ্ঠপোষকতা

নতুন ব্যাংকটির যাত্রা শুরুর সাথে সাথে আর্থিক খাতে আস্থা ফেরাতে সরকার বিশাল মূলধন জোগান দিচ্ছে:

মোট পরিশোধিত মূলধন: নতুন ব্যাংকটির মোট পরিশোধিত মূলধন হবে ৩৫ হাজার কোটি টাকা।

সরকারের অংশ: সরকার মোট ২০ হাজার কোটি টাকা দিচ্ছে। প্রাথমিক মূলধন হিসেবে সরকার জোগান দিচ্ছে দশ হাজার কোটি টাকা।

আমানতকারীদের শেয়ার: বাকি ১৫ হাজার কোটি টাকা আমানতকারীদের জমানো টাকার বিপরীতে শেয়ার হিসেবে দেওয়া হবে।

অনুমোদিত মূলধন: প্রাথমিকভাবে এর অনুমোদিত মূলধন নির্ধারণ করা হয়েছে ৪০ হাজার কোটি টাকা।

আর্থিক স্থিতিশীলতা এবং তারল্য প্রবাহ বাড়াতে সরকারি তহবিল এই নতুন ব্যাংকে রাখা হবে। পাশাপাশি আকর্ষণীয় মুনাফা দিয়ে সাধারণ আমানতকারীদের অর্থ রাখতে উৎসাহিত করা হবে।

অর্থ ফেরত ও সুরক্ষা স্কিম

চূড়ান্ত অনুমোদনের পর আমানতকারীদের অর্থ ফেরত সংক্রান্ত স্কিম ঘোষণা করা হবে। কেন্দ্রীয় ব্যাংক জানিয়েছে:

ক্ষুদ্র আমানতকারীদের অর্থ প্রদানে সর্বোচ্চ অগ্রাধিকার থাকবে।

আমানতকারীরা শুরুতে আমানত বিমা তহবিল থেকে দুই লাখ টাকা পর্যন্ত উত্তোলন করতে পারবেন।

বাকি টাকা কোন উপায়ে, কী হারে মুনাফা দিয়ে এবং ধাপে ধাপে তোলা যাবে, তার বিস্তারিত স্কিম কর্মসূচি কেন্দ্রীয় ব্যাংক চলতি সপ্তাহে ঘোষণা করতে পারে।

উল্লেখ্য, একীভূত হওয়ার আগে গত ৫ নভেম্বর আর্থিকভাবে দুর্বল এই পাঁচটি শরিয়াভিত্তিক ব্যাংককে অকার্যকর ঘোষণা করে বাংলাদেশ ব্যাংক প্রশাসক নিয়োগ দিয়েছিল।

নতুন ব্যাংকের প্রশাসনিক কাঠামো

‘সম্মিলিত ইসলামী ব্যাংক পিএলসি’ এর কার্যক্রম দ্রুত শুরু করার জন্য বাংলাদেশ ব্যাংক প্রস্তুতিমূলক কাজ শুরু করেছে:

কার্যক্রম শুরু: ডিসেম্বরের প্রথম সপ্তাহ থেকেই নতুন ব্যাংকটি পূর্ণাঙ্গ ব্যাংকিং কার্যক্রম শুরু করবে।

প্রধান কার্যালয়: ব্যাংকটির প্রধান কার্যালয় স্থাপন করা হয়েছে রাজধানীর মতিঝিলের সেনা কল্যাণ ভবনে। এরই মধ্যে কেন্দ্রীয় ব্যাংকের মতিঝিল শাখায় একটি চলতি হিসাব খোলা হয়েছে।

পরিচালনা পর্ষদ: পর্ষদ হবে সাত সদস্যের। বর্তমানে অর্থ মন্ত্রণালয়ের আর্থিক প্রতিষ্ঠান বিভাগের সচিব নাজমা মোবারেক চেয়ারম্যানের দায়িত্ব পালন করছেন। নতুন চেয়ারম্যান পদে পরিবর্তনের ইঙ্গিত পাওয়া গেছে। পর্ষদের অন্যান্য সদস্যরা হলেন সরকারি বিভিন্ন বিভাগীয় সচিব ও যুগ্ম সচিবরা।

স্বতন্ত্র পরিচালক ও এমডি নিয়োগ: পেশাদার ব্যাংকার, হিসাববিদ এবং আইনজীবী সমানসংখ্যক স্বতন্ত্র পরিচালক হিসেবে নিয়োগ পাবেন। ব্যবস্থাপনা পরিচালক (এমডি) এবং শীর্ষ কর্মকর্তাদের নিয়োগের জন্য সরকারের পরামর্শক্রমে সার্চ কমিটির মাধ্যমে নির্বাচন করা হবে।

শাখা সংকোচন: ব্যাংকগুলোর পরিচালন খরচ কমাতে একই এলাকার একাধিক শাখা একীভূত করে একটি বা দুটি করা হবে। সারা দেশে এসব ব্যাংকের ৭৬০টি শাখা, ৬৯৮টি উপশাখা এবং ৯৭৫টি এটিএম বুথ রয়েছে।

এই একীভূতকরণের মাধ্যমে বাংলাদেশ ব্যাংক আশা করছে, ইসলামি ব্যাংকিং খাতের স্থিতিশীলতা ফিরিয়ে আনা সম্ভব হবে।

দেশের আর্থিক খাতে আমানতকারীদের সুরক্ষা নিশ্চিত করা এবং জনগণের আস্থা বৃদ্ধিকল্পে সরকার কর্তৃক ‘আমানত সুরক্ষা অধ্যাদেশ, ২০২৫’ জারি করা হয়েছে। সংসদ ভেঙে যাওয়ার পরিস্থিতিতে আর্থিক খাতের স্থিতিশীলতার গুরুত্ব বিবেচনা করে রাষ্ট্রপতি সংবিধানের ৯৩(১) অনুচ্ছেদের ক্ষমতাবলে এই অধ্যাদেশটি প্রণয়ন করেন। এই নতুন আইনটি ‘ব্যাংক আমানত বিমা আইন, ২০০০’ রহিত করে একটি যুগোপযোগী কাঠামো কার্যকর করেছে।

সংশ্লিষ্টরা মনে করছেন, নতুন আইন কার্যকর হওয়ার ফলে দেশের আর্থিক খাতে ঝুঁকি ব্যবস্থাপনা ও সংকট মোকাবেলার সক্ষমতা বাড়বে এবং আমানতকারীরা আরও বেশি নিরাপত্তা নিশ্চিতভাবে সুবিধা পাবেন।

১. আইনের মূল উদ্দেশ্য এবং আওতা

আমানত সুরক্ষা অধ্যাদেশের প্রধান উদ্দেশ্য হলো ব্যাংক কোম্পানি এবং ফাইন্যান্স কোম্পানিতে আমানত রাখা ব্যক্তিদের সুরক্ষিত আমানত ফেরত নিশ্চিত করা।

সদস্য প্রতিষ্ঠানসমূহ (Member Institutions)

বিদ্যমান সকল ব্যাংক কোম্পানি এই আইনের অধীনে স্বয়ংক্রিয়ভাবে সদস্য প্রতিষ্ঠান হিসেবে বিবেচিত হবে। অন্যদিকে, ফাইন্যান্স কোম্পানিগুলো ২০২৮ সালের ১ জুলাই থেকে সদস্যপদে অন্তর্ভুক্ত হবে।

‘ব্যাংক কোম্পানি’ বলতে Bangladesh Bank Order, 1972 (P.O. No. 127 of 1972) এর section 2 এর দফা (j) এর অধীন সংজ্ঞায়িত তফসিলি ব্যাংককে বোঝানো হয়েছে।

তহবিল ও প্রশাসন

সুরক্ষা কার্যক্রম পরিচালনার জন্য বাংলাদেশ ব্যাংকের (Bangladesh Bank Order. 1972 এর অধীন প্রতিষ্ঠিত) আওতায় একটি পৃথক আমানত সুরক্ষা বিভাগ গঠন করা হবে। এই বিভাগ নিয়মিতভাবে প্রিমিয়াম সংগ্রহ, তহবিল ব্যবস্থাপনা, সদস্য প্রতিষ্ঠান পরিদর্শন, আমানত পরিশোধ এবং সচেতনতামূলক কার্যক্রম পরিচালনা করবে।

নতুন আইনে ব্যাংক ও ফাইন্যান্স কোম্পানির জন্য দুটি স্বতন্ত্র আমানত সুরক্ষা তহবিল গঠনের নির্দেশনা রয়েছে। এই তহবিলগুলো সদস্য প্রতিষ্ঠান কর্তৃক প্রদত্ত প্রারম্ভিক প্রিমিয়াম, ত্রৈমাসিক ভিত্তিতে ঝুঁকি-ভিত্তিক প্রিমিয়াম, জরিমানা, বিনিয়োগ আয় এবং অন্যান্য অনুমোদিত উৎস থেকে পরিচালিত হবে। তহবিলের প্রশাসন পরিচালনার দায়িত্ব পালন করবে বাংলাদেশ ব্যাংকের পরিচালনা পর্ষদ, যা ‘ট্রাস্টি বোর্ড’ হিসেবে বিবেচিত হবে। পূর্বের আমানত বীমা ট্রাস্ট তহবিলে জমাকৃত সকল অর্থ আমানত সুরক্ষা তহবিলে (ব্যাংক কোম্পানি) স্থানান্তরিত হবে।

২. সুরক্ষিত আমানতের সীমা ও পরিশোধ প্রক্রিয়া

আমানতকারীদের জন্য এই আইনের সবচেয়ে গুরুত্বপূর্ণ দিক হলো সুরক্ষিত আমানতের সীমা এবং তা পরিশোধের প্রক্রিয়া।

সুরক্ষিত আমানতের সর্বোচ্চ সীমা

প্রত্যেক সদস্য প্রতিষ্ঠানের প্রত্যেক আমানতকারীর জন্য সুরক্ষিত আমানতের সর্বোচ্চ সীমা হবে ২ (দুই) লক্ষ টাকা।

গুরুত্বপূর্ণ দিক হলো:

কোনো আমানতকারীর যদি একাধিক হিসাব থাকে, তবে সবগুলো যোগ করে সর্বোচ্চ দুই লাখ টাকা পর্যন্ত সুরক্ষা হিসাব করা হবে।

সরকার, ট্রাস্টি বোর্ডের সুপারিশক্রমে, প্রতি ৩ (তিন) বৎসরে অন্যূন একবার সরকারি গেজেটে প্রজ্ঞাপন দ্বারা, এই সর্বোচ্চ সীমা পুনঃনির্ধারণ করবে।

পরিশোধ প্রক্রিয়া

কোনো সদস্য প্রতিষ্ঠানের অবসায়নের (liquidation) তারিখে প্রত্যেক সুরক্ষিত আমানতকারীর সুরক্ষিত আমানতের পরিমাণ নির্ধারিত হবে। ব্যাংক বা ফাইন্যান্স কোম্পানির অবসায়ন বা রেজল্যুশনের ক্ষেত্রে আমানত সুরক্ষা বিভাগ সরাসরি সুরক্ষিত আমানত পরিশোধ করবে।

যদি আমানতের পরিমাণ ২ লাখ টাকার বেশি হয়:

নতুন আইন অনুসারে, প্রথমে আমানত সুরক্ষা তহবিল থেকে ২ লাখ টাকা পর্যন্ত ক্ষতিপূরণ দেওয়া হবে।

এর বেশি আমানত থাকলে গ্রাহককে অবসায়ন কর্তৃপক্ষের কাছে দাবি উত্থাপন করতে হবে।

প্রতিষ্ঠানটির সম্পদ বিক্রয় বা পুনর্গঠন প্রক্রিয়ার (রেজল্যুশন) মাধ্যমে অতিরিক্ত অংশ ধাপে ধাপে (পর্যায়ক্রমে) ফেরতের ব্যবস্থা করা হবে।

রেজল্যুশন প্রক্রিয়ার মাধ্যমে, প্রয়োজনে রেজল্যুশন কর্তৃপক্ষের মাধ্যমে ব্রিজ ব্যাংক (যা ব্যাংক রেজল্যুশন অধ্যাদেশ, ২০২৫ এর ধারা ৩ এর দফা (৩৪) এ সংজ্ঞায়িত) অথবা তৃতীয় পক্ষের কাছে সম্পদ হস্তান্তর ও আমানত সুরক্ষা প্রক্রিয়াও পরিচালিত হতে পারে। ‘রেজল্যুশন’ অর্থ ব্যাংক রেজল্যুশন অধ্যাদেশ, ২০২৫ (২০২৫ সনের ১৯ নং অধ্যাদেশ) এর ধারা ৩ এর দফা (৩৭) এ সংজ্ঞায়িত রেজল্যুশন।

৩. সুরক্ষা বহির্ভূত আমানত (Exempted Deposits)

অধ্যাদেশে কিছু নির্দিষ্ট শ্রেণির আমানতকে ‘সুরক্ষা বহির্ভূত আমানত’ হিসেবে ঘোষণা করা হয়েছে। এর অর্থ হলো, এই আমানতগুলো এই আইনের অধীনে সুরক্ষিত হবে না।

সুরক্ষা বহির্ভূত আমানতগুলোর মধ্যে রয়েছে:

সরকারি আমানত: গণপ্রজাতন্ত্রী বাংলাদেশের সংবিধানের ৫৫(৬) অনুচ্ছেদের অধীন প্রণীত Rules of Business, 1996 এর Schedule-I (Allocation of Business among the Different Ministries and Divisions) এর অধীন প্রতিষ্ঠিত বিভিন্ন মন্ত্রণালয় ও বিভাগ এবং সেগুলোর আওতাধীন দপ্তর ও সংস্থার আমানত।

সরকারি মালিকানাধীন প্রতিষ্ঠানের আমানত।

রাষ্ট্রায়ত্ত প্রতিষ্ঠান, স্ব-শাসিত সংস্থা এবং স্থানীয় সরকার প্রতিষ্ঠানের আমানত: এগুলি সরকারি চাকরি আইন, ২০১৮ (২০১৮ সনের ৫৭ নং আইন) এর ধারা ২ এর দফা (১১), (১৮) ও (১৯) এ সংজ্ঞায়িত।

বিদেশি ও আন্তর্জাতিক সংস্থার আমানত।

সাধারণ ব্যক্তি বা প্রতিষ্ঠানের আমানত, যা উপরোক্ত তালিকায় নেই, সেগুলো ‘সুরক্ষাযোগ্য’ হিসেবে গণ্য হবে এবং নির্ধারিত সীমার মধ্যে সুরক্ষিত থাকবে।

৪. আন্তর্জাতিক সহযোগিতা ও অন্যান্য বিধান

বাংলাদেশ ব্যাংককে এই আইনের অধীনে দেশি-বিদেশি নিয়ন্ত্রক সংস্থার সাথে সমঝোতা স্মারক সই, তথ্য বিনিময়, কারিগরি সহযোগিতা গ্রহণ এবং আন্তর্জাতিক মানদণ্ড অনুসরণ করে আমানত সুরক্ষা কার্যক্রম পরিচালনার ক্ষমতা দেওয়া হয়েছে।

এছাড়াও, এই অধ্যাদেশ প্রবর্তনের পর, সরকার সরকারি গেজেটে প্রজ্ঞাপন দ্বারা, এই অধ্যাদেশের মূল বাংলা পাঠের ইংরেজিতে অনূদিত একটি নির্ভরযোগ্য পাঠ (Authentic English Text) প্রকাশ করতে পারবে।

উপসংহার

‘আমানত সুরক্ষা অধ্যাদেশ, ২০২৫’ দেশের আর্থিক ব্যবস্থায় একটি মজবুত ভিত্তি স্থাপনের লক্ষ্য নির্ধারণ করেছে। ২ লাখ টাকার সীমা নির্ধারণ এবং একটি সুস্পষ্ট আইনি কাঠামো প্রতিষ্ঠার মাধ্যমে এটি ব্যাংক বা আর্থিক প্রতিষ্ঠানের অপ্রত্যাশিত সংকটের সময় আমানতকারীদের জন্য একটি গুরুত্বপূর্ণ নিরাপত্তা বেষ্টনী তৈরি করবে। যদিও বৃহত্তর আমানতকারীদের জন্য এটি আংশিক সুরক্ষা, তবুও এই পদক্ষেপ দেশের আর্থিক খাতে আস্থা ও স্থিতিশীলতা বৃদ্ধিতে সহায়ক হবে বলে আশা করা যায়।

একটি তুলনামূলক ধারণা:

আমানত সুরক্ষার এই ব্যবস্থা অনেকটা বীমা পলিসির মতো। আপনি যখন আপনার মূল্যবান জিনিস (আমানত) কোনো স্থানে (ব্যাংক/ফাইন্যান্স কোম্পানি) রাখেন, তখন এই অধ্যাদেশটি নিশ্চিত করে যে যদি সেই স্থানটি ক্ষতিগ্রস্ত হয় (বন্ধ বা অবসায়িত হয়), তবে একটি নির্দিষ্ট সীমা পর্যন্ত (২ লাখ টাকা) ক্ষতিপূরণের নিশ্চয়তা আপনি তাৎক্ষণিকভাবে পাবেন। এর মাধ্যমে বড় ধরনের আর্থিক বিপর্যয় থেকে সাধারণ আমানতকারীদের রক্ষা করা সম্ভব হবে।

বাংলাদেশে দিন দিন ইসলামিক ব্যাংকিংয়ের জনপ্রিয়তা বাড়ছে। কিন্তু সাধারণ মানুষের মনে প্রায়ই একটি প্রশ্ন উঁকি দেয়—এই ব্যাংকগুলো কি আসলেই শরীয়াহর নিয়মকানুন সঠিকভাবে মেনে চলে? এর স্বচ্ছতা কতটা? এই স্বচ্ছতা এবং পরিপালন নিশ্চিত করার মূল চাবিকাঠি হলো প্রতিটি ইসলামিক ব্যাংকের ‘শরীয়াহ সুপারভাইজরি কমিটি’ (SSC) বা শরীয়াহ তত্ত্বাবধায়ক পরিষদ।

অনেকেই হয়তো মনে করেন, এটি নিছক একটি উপদেষ্টা কমিটি। কিন্তু বাস্তবতা হলো, বাংলাদেশ ব্যাংকের নীতিমালা অনুযায়ী এই কমিটিকে এমন কিছু কঠোর নিয়ম ও ক্ষমতা দেওয়া হয়েছে, যা জানলে আপনি অবাক হবেন। এই প্রবন্ধে আমরা শরীয়াহ কমিটির তেমনই পাঁচটি শক্তিশালী দিক সম্পর্কে জানব, যা ইসলামিক ব্যাংকিংয়ের গভীরে থাকা নিয়ন্ত্রক ব্যবস্থার একটি পরিষ্কার চিত্র তুলে ধরবে।

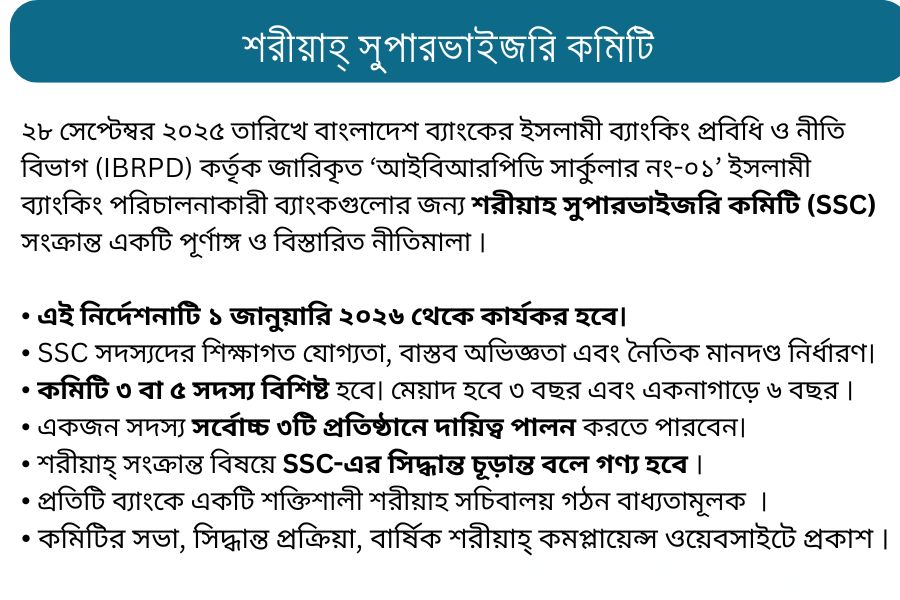

শরীয়াহ সুপারভাইজরি কমিটি

২৮ সেপ্টেম্বর ২০২৫ তারিখে বাংলাদেশ ব্যাংকের ইসলামী ব্যাংকিং প্রবিধি ও নীতি বিভাগ (IBRPD) কর্তৃক জারিকৃত ‘আইবিআরপিডি সার্কুলার নং-০১’ ইসলামী ব্যাংকিং পরিচালনাকারী ব্যাংকগুলোর জন্য শরীয়াহ সুপারভাইজরি কমিটি (SSC) সংক্রান্ত একটি পূর্ণাঙ্গ ও বিস্তারিত নীতিমালা উপস্থাপন করে। এই নীতিমালাটি পূর্ববর্তী নির্দেশনার অস্পষ্টতা দূর করে SSC-এর গঠন, সদস্যদের যোগ্যতা, নিয়োগ, অপসারণ, দায়দায়িত্ব এবং কার্যপরিধি বিষয়ে সুস্পষ্ট কাঠামো প্রদান করেছে। নীতিমালার প্রধান দিকগুলো হলো:

• সদস্যদের কঠোর যোগ্যতা: SSC সদস্যদের জন্য ইসলামী আইনশাস্ত্র, ফিক্হ ও ইসলামী অর্থায়নে উচ্চতর শিক্ষাগত যোগ্যতা, বাস্তব অভিজ্ঞতা এবং নৈতিক ও আর্থিক স্বচ্ছতার কঠোর মানদণ্ড নির্ধারণ করা হয়েছে।

• গঠন ও মেয়াদ: কমিটি ৩ বা ৫ সদস্য বিশিষ্ট হবে। সদস্যদের মেয়াদ হবে ৩ বছর এবং একনাগাড়ে ৬ বছর দায়িত্ব পালনের পর ২ বছরের জন্য বিরতি নিতে হবে। একজন সদস্য সর্বোচ্চ ৩টি আর্থিক প্রতিষ্ঠানে দায়িত্ব পালন করতে পারবেন।

• চূড়ান্ত কর্তৃত্ব: শরীয়াহ্ সংক্রান্ত বিষয়ে SSC-এর সিদ্ধান্ত চূড়ান্ত বলে গণ্য হবে এবং ব্যাংকের পরিচালনা পর্ষদ ও ব্যবস্থাপনা কর্তৃপক্ষ তা বাস্তবায়নে বাধ্য থাকবে।

• শক্তিশালী শরীয়াহ সচিবালয়: প্রতিটি ব্যাংকে একটি শক্তিশালী শরীয়াহ সচিবালয় গঠন বাধ্যতামূলক করা হয়েছে, যা SSC-এর তত্ত্বাবধানে কাজ করবে এবং এর প্রধানের পদমর্যাদা সুনির্দিষ্ট করা হয়েছে।

• স্বচ্ছতা ও জবাবদিহিতা: কমিটির সভা, সিদ্ধান্ত গ্রহণ প্রক্রিয়া, বার্ষিক শরীয়াহ্ কমপ্লায়েন্স প্রতিবেদন প্রণয়ন ও ব্যাংকের ওয়েবসাইটে প্রকাশ এবং সদস্যদের কর্মদক্ষতা মূল্যায়নের মাধ্যমে স্বচ্ছতা ও জবাবদিহিতা নিশ্চিত করা হয়েছে।

• কার্যকারিতা: এই নির্দেশনাটি ১ জানুয়ারি ২০২৬ থেকে কার্যকর হবে।

এই নীতিমালা বাংলাদেশের ইসলামী ব্যাংকিং খাতে সুশাসন, শরীয়াহ্ পরিপালন এবং গ্রাহকদের আস্থা বৃদ্ধিতে একটি গুরুত্বপূর্ণ পদক্ষেপ হিসেবে বিবেচিত হবে।

১. কমিটির সিদ্ধান্তই চূড়ান্ত, যা ব্যাংক মানতে বাধ্য

অনেকের ধারণা, শরীয়াহ কমিটি হয়তো ব্যাংক কর্তৃপক্ষকে শুধু পরামর্শ দিতে পারে। কিন্তু বাস্তবতা ঠিক তার উল্টো। বাংলাদেশ ব্যাংকের নীতিমালা অনুযায়ী, শরীয়াহ-সম্পর্কিত যেকোনো বিষয়ে শরীয়াহ সুপারভাইজরি কমিটির (SSC) সিদ্ধান্তই চূড়ান্ত বলে গণ্য হয়। শুধু তাই নয়, ব্যাংকের পরিচালনা পর্ষদ বা ব্যবস্থাপনা কর্তৃপক্ষ সেই সিদ্ধান্ত বাস্তবায়ন করতে আইনত বাধ্য।

এই একটি নিয়মই SSC-কে একটি সাধারণ উপদেষ্টা কমিটি থেকে এক লাফে একটি অত্যন্ত শক্তিশালী নিয়ন্ত্রক সংস্থায় পরিণত করেছে। এর মানে হলো, ব্যাংকের মুনাফা বা ব্যবসায়িক কৌশলের চেয়েও শরীয়াহর নিয়মকানুনকে এখানে বেশি প্রাধান্য দেওয়া হয়েছে এবং সেই নিয়ম প্রয়োগের চূড়ান্ত ক্ষমতা কমিটির হাতেই ন্যস্ত।

২. সদস্য হওয়া মোটেও সহজ নয়: কঠোর যোগ্যতা ও স্বাধীনতার মাপকাঠি

শরীয়াহ কমিটির সদস্য হওয়া মোটেও সহজ কোনো বিষয় নয়। এর জন্য শিক্ষাগত যোগ্যতা এবং ব্যক্তিগত সততা—দুটি ক্ষেত্রেই অত্যন্ত কঠোর মানদণ্ড নির্ধারণ করা হয়েছে।

শিক্ষাগত ও পেশাগত যোগ্যতা: কমিটির সদস্য হতে গেলে শুধু ধর্মীয় জ্ঞান থাকলেই চলে না। ফিকহ, ইসলামিক ফাইন্যান্স, বা ইসলামিক আইনশাস্ত্রের মতো বিষয়ে স্বীকৃত বিশ্ববিদ্যালয় থেকে উচ্চতর ডিগ্রি থাকতে হয়। এর পাশাপাশি কোনো স্বনামধন্য বিশ্ববিদ্যালয়ে শিক্ষকতা, গবেষণা অথবা অন্য কোনো ব্যাংকের শরীয়াহ বোর্ডে কাজ করার কমপক্ষে দুই বছরের বাস্তব অভিজ্ঞতাও প্রয়োজন। সবচেয়ে গুরুত্বপূর্ণ বিষয় হলো, শিক্ষাজীবনের কোনো পর্যায়েই তৃতীয় বিভাগ বা শ্রেণি গ্রহণযোগ্য নয়।

স্বার্থের দ্বন্দ্বমুক্ত থাকা: সদস্যদের স্বাধীনতা ও নিরপেক্ষতা নিশ্চিত করতে আইনটি অত্যন্ত কঠোর। কমিটির কোনো সদস্য ব্যাংকের পরিচালক হতে পারেন না, ঐ ব্যাংকে তার কোনো ব্যবসায়িক স্বার্থ থাকতে পারে না, এমনকি তার পরিবারের কোনো সদস্যও ব্যাংকের পরিচালনা পর্ষদে থাকতে পারেন না। উপরন্তু, তাকে অবশ্যই ঋণখেলাপি মুক্ত হতে হবে। নিয়মগুলো এখানেই শেষ নয়; সদস্যরা স্টক এক্সচেঞ্জের সদস্য বা কোনো কর্পোরেট ব্রোকারেজ হাউসের কর্মচারী হতে পারবেন না বা সেগুলোতে তাদের কোনো প্রত্যক্ষ বা পরোক্ষ স্বার্থও থাকতে পারবে না। এই নিয়মগুলো নিশ্চিত করে যে, কমিটির সদস্যরা যেকোনো ধরনের প্রভাব বা ব্যক্তিগত স্বার্থের ঊর্ধ্বে থেকে সম্পূর্ণ নিরপেক্ষভাবে তাদের দায়িত্ব পালন করবেন।

৩. SSC-এর দায়দায়িত্ব ও কর্তব্য

• ব্যাংকের সকল নীতি, পণ্য, চুক্তি, প্রচারণামূলক সামগ্রী এবং অন্যান্য operational ডকুমেন্টস শরীয়াহ্ সম্মত কিনা তা প্রত্যয়ন করা।

• বিনিয়োগ অ্যাকাউন্ট হোল্ডারদের জন্য মুনাফা বণ্টনের পদ্ধতি তত্ত্বাবধান ও প্রত্যয়ন করা।

• যাকাত ও কর্জ তহবিলের হিসাবায়ন, উৎস, ব্যবস্থাপনা ও বণ্টন প্রক্রিয়া তত্ত্বাবধান করা।

• নতুন কোনো পণ্য চালুর পূর্বে তা শরীয়াহ্ সম্মত কিনা তা নিশ্চিত করা। বাংলাদেশ ব্যাংক কর্তৃক জারিকৃত নির্দেশনার বাইরের পণ্যের ক্ষেত্রে কেন্দ্রীয় ব্যাংকের পূর্বানুমোদন গ্রহণ করা।

• বার্ষিক শরীয়াহ্ অডিট পরিকল্পনা অনুমোদন ও বাস্তবায়ন পর্যালোচনা করা।

• শরীয়াহ্ পরিপন্থী (non-compliant) আয়, সন্দেহজনক আয় ও সুদজনিত আয় হ্রাসের ব্যবস্থা নেওয়া এবং এ ধরনের আয় যথাযথ প্রক্রিয়ায় নিষ্পত্তির উপায় নির্ধারণ করা।

• শরীয়াহ্ পরিপন্থী কার্যক্রম চিহ্নিত হলে তা সংশোধনের জন্য তাৎক্ষণিক ব্যবস্থা গ্রহণ করা।

• শরীয়াহ্ সংক্রান্ত বিষয়ে SSC-এর সিদ্ধান্ত চূড়ান্ত বলে গণ্য হবে এবং তা বাস্তবায়নে ব্যাংক কর্তৃপক্ষ বাধ্য থাকবে।

• ধারাবাহিক শরীয়াহ্ পরিপন্থী কার্যক্রমের বিষয় পরিচালনা পর্ষদ এবং প্রয়োজনে বাংলাদেশ ব্যাংককে অবহিত করা।

• শরীয়াহ্ সংক্রান্ত বিষয়ে পরিচালনা পর্ষদ বা ব্যবস্থাপনার সাথে মতবিরোধ দেখা দিলে তা বাংলাদেশ ব্যাংককে জানানো।

• প্রচলিত ব্যাংকের ইসলামী শাখার ক্ষেত্রে তহবিল পৃথকীকরণ (segregation of fund) নিশ্চিত করা।

• ব্যাংকের স্টেকহোল্ডারদের জন্য ইসলামী ব্যাংকিং বিষয়ে প্রশিক্ষণের আয়োজন করা।

• SSC সদস্যদের বছরে অন্তত ২টি প্রশিক্ষণ/কর্মশালায় অংশগ্রহণ করা।

সভা পরিচালনা ও সিদ্ধান্ত গ্রহণ প্রক্রিয়া

• সভার নিয়মাবলী:

◦ সাধারণ সভা: প্রতি ত্রৈমাসিকে অন্তত একটি (বছরে সর্বোচ্চ ছয়টি) সভা করতে হবে।

◦ জরুরি সভা: প্রয়োজনে অতিরিক্ত সভা আয়োজন করা যাবে।

◦ পর্ষদের সাথে সভা: বছরে অন্তত ২ বার পরিচালনা পর্ষদের সাথে সভা করতে হবে।

◦ কোরাম: মোট সদস্যের অন্তত দুই-তৃতীয়াংশ সদস্যের উপস্থিতিতে কোরাম পূর্ণ হবে।

◦ উপস্থিতি: প্রত্যেক সদস্যকে বছরে মোট সভার কমপক্ষে ৭৫ শতাংশে উপস্থিত থাকতে হবে। পরপর তিনটি সভায় অনুমোদন ছাড়া অনুপস্থিত থাকলে সদস্যপদ শূন্য বলে গণ্য হবে।

• সিদ্ধান্ত গ্রহণ ও কার্যবিবরণী:

◦ সদস্যদের সংখ্যাগরিষ্ঠ মতামতের ভিত্তিতে সিদ্ধান্ত গৃহীত হবে।

◦ মতানৈক্যের ক্ষেত্রে ভিন্নমতসহ সকল সদস্যের মতামত কার্যবিবরণীতে লিপিবদ্ধ করতে হবে।

◦ চেয়ারম্যান ও সচিব কর্তৃক স্বাক্ষরিত কার্যবিবরণী সভা অনুষ্ঠানের ১৫ দিনের মধ্যে ব্যাংকের পরিচালনা পর্ষদ এবং বাংলাদেশ ব্যাংকের IBRPD-তে প্রেরণ করতে হবে।

প্রতিবেদন ও মূল্যায়ন

• বার্ষিক শরীয়াহ্ কমপ্লায়েন্স প্রতিবেদন: SSC প্রতি বছর একটি বার্ষিক শরীয়াহ্ কমপ্লায়েন্স প্রতিবেদন পরিচালনা পর্ষদের কাছে দাখিল করবে। পর্ষদ কর্তৃক পর্যালোচনার পর গৃহীত পদক্ষেপসহ প্রতিবেদনটি অর্থবছর শেষ হওয়ার ২ মাসের মধ্যে বাংলাদেশ ব্যাংকে প্রেরণ করতে হবে। এই প্রতিবেদনটি ব্যাংকের ওয়েবসাইটে প্রকাশ করা বাধ্যতামূলক।

• কর্মদক্ষতা মূল্যায়ন: প্রতি বছর SSC-এর চেয়ারম্যান অন্যান্য সদস্যদের এবং সদস্যরা চেয়ারম্যানের কর্মদক্ষতা মূল্যায়ন করবেন। এই মূল্যায়ন প্রতিবেদনের ভিত্তিতে পরিচালনা পর্ষদ সদস্যদের পুনঃনিয়োগের বিষয়ে সিদ্ধান্ত গ্রহণ করবে।

গোপনীয়তা রক্ষা

SSC-এর সদস্য হিসেবে দায়িত্ব পালনকালে বা অবসরের পরেও ব্যাংক থেকে প্রাপ্ত যেকোনো গোপনীয় বা সংবেদনশীল তথ্য প্রকাশ করা থেকে বিরত থাকতে হবে। এই মর্মে প্রত্যেক সদস্যকে নিয়োগের সময় একটি লিখিত প্রতিশ্রুতি (পরিশিষ্ট-খ অনুযায়ী) প্রদান করতে হবে।

৪. ব্যাংকের পর্ষদ কথা না শুনলে সরাসরি বাংলাদেশ ব্যাংকের কাছে নালিশের ক্ষমতা

শরীয়াহ সুপারভাইজরি কমিটিকে একটি সত্যিকারের ‘ওয়াচডগ’ বা পর্যবেক্ষকের ভূমিকায় প্রতিষ্ঠা করার জন্য একটি অসাধারণ ক্ষমতা দেওয়া হয়েছে। ধরুন, কোনো ব্যাংক শরীয়াহর কোনো নিয়ম বারবার লঙ্ঘন করছে। সেক্ষেত্রে, কমিটি প্রথমে ব্যাংকের পরিচালনা পর্ষদকে বিষয়টি জানিয়ে সংশোধনমূলক ব্যবস্থা নেওয়ার জন্য অনুরোধ করবে। কিন্তু এরপরেও যদি সেই অনিয়ম চলতে থাকে, তাহলে কমিটির ক্ষমতা আছে বিষয়টি সরাসরি দেশের কেন্দ্রীয় ব্যাংক, অর্থাৎ বাংলাদেশ ব্যাংককে জানানোর।

শুধু তাই নয়, শরীয়াহ সংক্রান্ত কোনো বিষয়ে যদি কমিটির সাথে ব্যাংকের ব্যবস্থাপনা কর্তৃপক্ষ বা পরিচালনা পর্ষদের মতবিরোধ দেখা দেয়, সেক্ষেত্রেও কমিটি বিষয়টি বাংলাদেশ ব্যাংককে অবহিত করতে পারবে। এই ক্ষমতাটি একটি শক্তিশালী ‘চেক অ্যান্ড ব্যালেন্স’ ব্যবস্থা তৈরি করেছে, যা নিশ্চিত করে যে ব্যাংকের শীর্ষ কর্তারা শরীয়াহ পরিপালনের বিষয়টিকে কোনোভাবেই উপেক্ষা করতে পারবেন না।

৫. আজীবন সদস্যপদ নয়: সুনির্দিষ্ট মেয়াদ এবং বাধ্যতামূলক বিরতি

আধুনিক সুশাসনের একটি গুরুত্বপূর্ণ দিক হলো ক্ষমতার বিকেন্দ্রীকরণ এবং নতুন নেতৃত্বের সুযোগ তৈরি করা। ইসলামিক ব্যাংকগুলোর শরীয়াহ কমিটিতে এই নীতির এক চমৎকার প্রতিফলন দেখা যায়। এখানে কোনো সদস্যের জন্য আজীবন বা অনির্দিষ্টকালের জন্য পদে থাকার সুযোগ নেই।

নীতিমালা অনুযায়ী, একজন সদস্য একনাগাড়ে সর্বোচ্চ ছয় বছর (তিন বছরের দুটি মেয়াদে) দায়িত্ব পালন করতে পারেন। ছয় বছর মেয়াদ পূর্ণ হওয়ার পর তাকে বাধ্যতামূলকভাবে দুই বছরের জন্য বিরতি নিতে হবে। এই দুই বছর পর তিনি চাইলে আবার একই ব্যাংকে নিয়োগের জন্য বিবেচিত হতে পারেন। এই নিয়মটি একদিকে যেমন কোনো সদস্যের একক প্রভাব বিস্তার রোধ করে, তেমনি কমিটিতে নতুন চিন্তা ও দৃষ্টিভঙ্গির আগমনকেও উৎসাহিত করে।

৬. শুধু কমিটি নয়, এর পেছনে আছে একটি শক্তিশালী সচিবালয়

শরীয়াহ সুপারভাইজরি কমিটি শুধু কয়েকজন সদস্যের একটি দল নয়। তাদের দৈনন্দিন কাজে সহায়তা এবং গৃহীত সিদ্ধান্তগুলো ব্যাংকের সব স্তরে বাস্তবায়ন নিশ্চিত করার জন্য প্রতিটি ব্যাংকে একটি পূর্ণাঙ্গ ‘শরীয়াহ সচিবালয়’ থাকা বাধ্যতামূলক করা হয়েছে।

এই সচিবালয়ের অধীনে শরীয়াহ বিষয়ক ইন্টারনাল অডিট, কমপ্লায়েন্স এবং গবেষণার মতো গুরুত্বপূর্ণ বিভাগ থাকে। এই কাঠামোর গুরুত্ব বোঝানোর জন্য সচিবালয়ের প্রধানের পদমর্যাদাও বেশ উঁচুতে নির্ধারণ করা হয়েছে। একটি পূর্ণাঙ্গ ইসলামিক ব্যাংকের ক্ষেত্রে এই পদটি ব্যাংকের শীর্ষ চারজন কর্মকর্তার একজনের সমমর্যাদার। শুধু তাই নয়, এই পদে নিয়োগের জন্য কমপক্ষে ১০ বছরের সরাসরি ইসলামিক ব্যাংকিং অভিজ্ঞতা থাকা বাধ্যতামূলক। এটি প্রমাণ করে যে, শরীয়াহ পরিপালন কোনো বিচ্ছিন্ন বিষয় নয়, বরং এটি ব্যাংকের মূল কাঠামোর সঙ্গে গভীরভাবে সম্পৃক্ত একটি প্রাতিষ্ঠানিক প্রক্রিয়া।

উপসংহার

উপরের আলোচনা থেকে এটি স্পষ্ট যে, ইসলামিক ব্যাংকগুলোর শরীয়াহ সুপারভাইজরি কমিটি কোনো নামমাত্র বা আলংকারিক அமைப்பு নয়। বরং এটি কঠোর নিয়মকানুন, স্বাধীনতা এবং সত্যিকারের ক্ষমতা সম্পন্ন একটি শক্তিশালী সত্তা, যা ব্যাংকের প্রতিটি কার্যক্রম শরীয়াহর আলোকে হচ্ছে কি না, তা নিশ্চিত করতে আইনগতভাবে ক্ষমতাপ্রাপ্ত।

শরীয়াহ পরিপালনের এই শক্তিশালী কাঠামো সম্পর্কে জানার পর ইসলামিক ব্যাংকিং নিয়ে আপনার ধারণায় কি কোনো পরিবর্তন এলো?

কৃষি খাতকে আমরা প্রায়শই একটি সনাতন এবং গতানুগতিক ক্ষেত্র হিসেবে বিবেচনা করি। কিন্তু পর্দার আড়ালে এই খাতটি আধুনিক প্রযুক্তি, কৌশলগত অর্থায়ন এবং বৈশ্বিক উচ্চাকাঙ্ক্ষার এক দারুণ সমন্বয়ে রূপান্তরিত হচ্ছে। বাংলাদেশ ব্যাংক যখন ২০২৫-২০২৬ অর্থবছরের জন্য কৃষি ও গ্রামীণ ঋণ বিতরণের লক্ষ্যমাত্রা ৩৯,০০০ কোটি টাকা নির্ধারণ করে, তখন এটি কেবল একটি সংখ্যা থাকে না; এটি হয়ে ওঠে দেশের খাদ্য নিরাপত্তা এবং অর্থনৈতিক ভবিষ্যৎ গঠনের এক শক্তিশালী হাতিয়ার।

এই নীতির গভীরে এমন কিছু উদ্ভাবনী ও যুগান্তকারী দিক রয়েছে, যা আমাদের প্রচলিত ধারণাকে চ্যালেঞ্জ করে। চলুন এই নীতি থেকে এমন পাঁচটি বিস্ময়কর তথ্য জেনে নেওয়া যাক, যা বাংলাদেশের কৃষির এক আধুনিক, গতিশীল এবং কৌশলগত চিত্র তুলে ধরবে।

১. শুধু ধান-পাটেই নয়, বৈশ্বিক কৃষি মঞ্চে বাংলাদেশ এক অপ্রতিদ্বন্দ্বী শক্তি

বাংলাদেশের কৃষি খাতের আর্থিক ভিত্তি কতটা শক্তিশালী, তার একটি বিস্ময়কর চিত্র তুলে ধরে বিশ্বব্যাংকের তথ্য। ২০২৩ সালে বাংলাদেশে কৃষি ঋণ বিতরণের পরিমাণ ছিল ৬.৭ বিলিয়ন মার্কিন ডলার, যা দক্ষিণ এশিয়ায় ভারতের পরেই দ্বিতীয় সর্বোচ্চ এবং থাইল্যান্ড ও ফিলিপাইনের মতো কৃষিপ্রধান দেশের চেয়েও বেশি। এই বিপুল পরিমাণ আর্থিক বিনিয়োগ কোনো বিচ্ছিন্ন ঘটনা নয়; এটি এমন এক শক্তিশালী উৎপাদন সক্ষমতার ওপর ভিত্তি করে করা হয়েছে যা বাংলাদেশকে বৈশ্বিক মঞ্চে এক অপ্রতিদ্বন্দ্বী শক্তিতে পরিণত করেছে। বিশ্ব খাদ্য ও কৃষি সংস্থার তথ্য অনুযায়ী, বাংলাদেশ বিভিন্ন প্রধান কৃষি পণ্য উৎপাদনে বিশ্বের শীর্ষস্থানীয় দেশগুলোর মধ্যে অন্যতম:

চাল উৎপাদনে: তৃতীয়

মিঠা পানির মাছ উৎপাদনে: দ্বিতীয়

ছাগল উৎপাদনে: পঞ্চম

পাট উৎপাদনে: দ্বিতীয়

আলু উৎপাদনে: সপ্তম

এই পরিসংখ্যান প্রমাণ করে যে, বাংলাদেশ এখন শুধু বৈশ্বিক কৃষি মঞ্চের একজন অংশগ্রহণকারী নয়, বরং শক্তিশালী আর্থিক নীতির ওপর ভর করে এক অন্যতম প্রধান শক্তি হিসেবে নিজের অবস্থান সুসংহত করেছে।

২. ড্রাগন ফল থেকে মুক্তা চাষ: ঋণের আওতায় আসছে অভাবনীয় সব নতুন খাত

নতুন কৃষি ঋণ নীতিটি শুধুমাত্র প্রচলিত ফসলের মধ্যে সীমাবদ্ধ নেই, বরং এটি উচ্চ-মূল্যের, অপ্রচলিত এবং আধুনিক কৃষি পদ্ধতির প্রসারে সক্রিয়ভাবে কাজ করছে। এই নীতি এখন এমন সব খাতকে ঋণের আওতায় এনেছে যা আগে হয়তো চিন্তাই করা যেত না। এর মধ্যে কয়েকটি উল্লেখযোগ্য খাত হলো:

ছাদ কৃষি (Rooftop Farming)

ড্রাগন ফল চাষ (Dragon Fruit Farming)

বায়োফ্লক পদ্ধতিতে মাছ চাষ (Biofloc Fish Farming)

কাঁকড়া ও কুচিয়া চাষ (Crab and Eel Farming)

মুক্তা চাষ (Pearl Farming)

টার্কি পাখি পালন (Turkey Farming)

ভাসমান পদ্ধতিতে চাষাবাদ (Floating Agriculture)

এই উদ্যোগগুলো সনাতন কৃষি থেকে বেরিয়ে আসার একটি সচেতন প্রয়াস। এটি মূলত গতানুগতিক জীবনধারণভিত্তিক কৃষি থেকে সরে এসে উচ্চ-ফলনশীল, বাজার-কেন্দ্রিক এবং জলবায়ু-সহনশীল কৃষিব্যবস্থার দিকে একটি সুচিন্তিত নীতিগত পরিবর্তন, যার মূল লক্ষ্য গ্রামীণ আয় ও রপ্তানি সম্ভাবনাকে উল্লেখযোগ্যভাবে বৃদ্ধি করা।

৩. ১০ টাকার ব্যাংক অ্যাকাউন্ট: নীরবে ঘটে যাওয়া এক আর্থিক বিপ্লব

আর্থিক অন্তর্ভুক্তির ক্ষেত্রে বাংলাদেশের একটি অন্যতম সফল উদ্যোগ হলো কৃষকদের জন্য ১০ টাকার ব্যাংক অ্যাকাউন্ট। এই উদ্যোগের প্রভাব যতটা গভীর, ততটাই বিস্ময়কর এর পরিসংখ্যান। মার্চ ২০২৫ পর্যন্ত, দেশে এই ধরনের অ্যাকাউন্টের সংখ্যা দাঁড়িয়েছে ১ কোটি ৪ লক্ষ ১০ হাজার ৪৫২টিতে।

নতুন কৃষি ঋণ নীতির সবচেয়ে যুগান্তকারী দিকটি হলো এই অ্যাকাউন্টগুলোর প্রায়োগিক রূপান্তর। নীতিমালায় এখন বাধ্যতামূলকভাবে কৃষি ঋণ বিতরণ, সঞ্চয় জমা ও উত্তোলন এবং রেমিট্যান্স গ্রহণের জন্য এই অ্যাকাউন্টগুলো ব্যবহার করার নির্দেশ দেওয়া হয়েছে। এর ফলে অ্যাকাউন্টগুলো আর শুধু সরকারি ভর্তুকি গ্রহণের মাধ্যম নয়, বরং এগুলো এখন লক্ষ লক্ষ কৃষককে আনুষ্ঠানিক ব্যাংকিং ব্যবস্থার সাথে যুক্ত করে একটি পূর্ণাঙ্গ গ্রামীণ আর্থিক ইকোসিস্টেম তৈরি করছে। এই পদক্ষেপ স্বচ্ছতা বৃদ্ধি, মধ্যস্বত্বভোগীদের দৌরাত্ম্য হ্রাস এবং অর্থনৈতিক ক্ষমতায়নের এক শক্তিশালী হাতিয়ার হিসেবে কাজ করে এই অঞ্চলে একটি নীরব আর্থিক বিপ্লব ঘটাচ্ছে।

৪. আমদানি নির্ভরতা কমাতে মাত্র ৪% সুদে বিশেষ ঋণ

বৈশ্বিক সরবরাহ শৃঙ্খলের অস্থিতিশীলতা এবং ভূ-রাজনৈতিক ঝুঁকি থেকে অভ্যন্তরীণ খাদ্য বাজারকে সুরক্ষিত রাখতে সরকার আমদানি-নির্ভরতা কমানোর জন্য একটি অত্যন্ত কৌশলগত পদক্ষেপ নিয়েছে। এই লক্ষ্যের অংশ হিসেবে, কৃষি ঋণ নীতিতে একটি বিশেষ প্রণোদনা অন্তর্ভুক্ত করা হয়েছে: ডাল, তৈলবীজ, মসলা এবং ভুট্টার মতো আমদানি-বিকল্প ফসল চাষের জন্য কৃষকদের মাত্র ৪% সরল সুদে ঋণ প্রদান করা হচ্ছে।

এই নীতি শুধু কাগজে-কলমেই সীমাবদ্ধ নেই; এর কার্যকারিতা পরিসংখ্যানেও স্পষ্ট। সদ্য সমাপ্ত ২০২৪-২০২৫ অর্থবছরে এই বিশেষ স্কিমের আওতায় কৃষকদের মাঝে প্রায় ২৭৮.৪৮ কোটি টাকা ঋণ বিতরণ করা হয়েছে। এটি প্রমাণ করে যে, আর্থিক নীতিকে কীভাবে একটি দেশের সামষ্টিক অর্থনৈতিক স্থিতিশীলতা অর্জন এবং মূল্যবান বৈদেশিক মুদ্রা সাশ্রয়ের মতো বৃহত্তর লক্ষ্য পূরণের জন্য সরাসরি ব্যবহার করা যায়।

৫. এখন ঋণ মিলবে তথ্যের ভিত্তিতে: ডিজিটাল হচ্ছে কৃষি অর্থায়ন

বাংলাদেশের কৃষি ঋণ ব্যবস্থা এখন অনুমান বা সম্পর্কের ওপর ভিত্তি করে নয়, বরং ডেটা এবং প্রযুক্তিনির্ভর হওয়ার দিকে দ্রুত অগ্রসর হচ্ছে। ২০২৫-২০২৬ সালের নতুন নীতিমালায় ব্যাংকগুলোকে ঋণ অনুমোদনের ক্ষেত্রে ক্রপ জোনিং সিস্টেম (Crop Zoning System) এবং খামারি অ্যাপ (Khamari App)-এর মতো আধুনিক ডেটা রিপোজিটরি ব্যবহারের জন্য বিশেষভাবে পরামর্শ দেওয়া হয়েছে।

এর প্রায়োগিক অর্থ হলো, ব্যাংকগুলো এখন অঞ্চলভিত্তিক প্রতি একর জমির উৎপাদনশীলতার সরকারি তথ্য ব্যবহার করে ঋণদানের সিদ্ধান্ত নিতে পারবে। এই ডেটা-ভিত্তিক দৃষ্টিভঙ্গি ঋণ ব্যবস্থায় একটি বৈপ্লবিক পরিবর্তন আনছে। এটি ব্যাংকগুলোকে তথ্য-প্রমাণভিত্তিক ঝুঁকি মডেলিং এবং ফলন পূর্বাভাসের দিকে চালিত করছে, যা খেলাপি ঋণ কমানোর পাশাপাশি কৃষি খাতে পুঁজির সর্বোত্তম ব্যবহার নিশ্চিত করতে সহায়তা করবে। এটি প্রথাগত অর্থায়ন থেকে বেরিয়ে একটি আধুনিক ও কার্যকর ব্যবস্থার দিকে যাত্রার সুস্পষ্ট প্রমাণ।

শেষ কথা

সার্বিকভাবে, ২০২৫-২০২৬ সালের কৃষি ও গ্রামীণ ঋণ নীতিটি প্রমাণ করে যে, বাংলাদেশের কৃষি খাত নিয়ে আমাদের গতানুগতিক ধারণাগুলো নতুন করে ভাবার সময় এসেছে। বৈশ্বিক প্রতিযোগিতায় সক্ষমতা বৃদ্ধি, মুক্তা চাষের মতো উচ্চ-মূল্যের ও জলবায়ু-সহনশীল খাতে বৈচিত্র্য আনা, কোটিরও বেশি কৃষককে আনুষ্ঠানিক অর্থনীতিতে একীভূত করা এবং তথ্যপ্রযুক্তি-ভিত্তিক ঋণদানের দিকে অগ্রসর হওয়ার মাধ্যমে বাংলাদেশ এক অভাবনীয় আধুনিক কৃষি ভবিষ্যতের রূপরেখা তৈরি করছে। এখন মূল প্রশ্ন হলো, এই উদ্ভাবনী নীতিগুলো কি জলবায়ু পরিবর্তন এবং বৈশ্বিক অর্থনৈতিক চ্যালেঞ্জ মোকাবেলা করে বাংলাদেশের কৃষিকে পরবর্তী স্তরে নিয়ে যেতে পারবে?

বাংলাদেশ ব্যাংকের নতুন নির্দেশনা: ক্ষতিগ্রস্ত প্রতিষ্ঠানের জন্য নীতির সহায়তা

বাংলাদেশ ব্যাংক দেশের বিনিয়োগ ও কর্মসংস্থান সৃষ্টিকারী কিন্তু ক্ষতিগ্রস্ত ঋণগ্রহীতা প্রতিষ্ঠানসমূহকে তাদের ব্যবসা ও আর্থিক ব্যবস্থা পুনর্গঠনের মাধ্যমে সচল ও লাভজনক পর্যায়ে উন্নীত করার লক্ষ্যে বিশেষ নীতি সহায়তা প্রদানের সিদ্ধান্ত নিয়েছে। ব্যাংকিং প্রবিধি ও নীতি বিভাগ (BRPD) কর্তৃক ১৬ সেপ্টেম্বর ২০২৫ তারিখে জারি করা BRPD সার্কুলার নং-০৭ এ এই বিস্তারিত প্রক্রিয়া বর্ণিত হয়েছে।

কেন এই নীতি সহায়তা?

সাম্প্রতিক সময়ে, আগস্ট ২০২৪ এর পট পরিবর্তনের পূর্ববর্তী সময়ে, দেশের অনেক ঋণগ্রহীতা প্রতিষ্ঠান নিয়ন্ত্রণ বহির্ভূত কারণ এবং অবাণিজ্যিক দৃষ্টিভঙ্গির শিকার হয়ে স্বাভাবিক ব্যবসায়িক কার্যক্রম পরিচালনায় প্রতিবন্ধকতার সম্মুখীন হয়েছেন। এর ফলে, তারা ঋণ বা ঋণের কিস্তি পরিশোধে প্রতিকূলতার সম্মুখীন হয়েছেন এবং তাদের ঋণ হিসাবগুলো বিরূপভাবে শ্রেণিকৃত হয়েছে। এতে ব্যাংকের ঋণ বিতরণ ও আদায় কার্যক্রমে নেতিবাচক প্রভাব পড়েছে, যা সামগ্রিকভাবে বাংলাদেশের অর্থনীতি ও ব্যাংকিং খাতের আর্থিক কাঠামোর জন্য ঝুঁকিপূর্ণ।

এই প্রেক্ষাপটে, ব্যাংকিং খাতে কাঙ্ক্ষিত গতি ফিরিয়ে আনা এবং অর্থনৈতিক কর্মকাণ্ডে গতিশীলতা আনার লক্ষ্যেই বাংলাদেশ ব্যাংক এই উদ্যোগ গ্রহণ করেছে।

নীতি সহায়তা পাওয়ার যোগ্যতা

এই সার্কুলারের আওতায় নীতি সহায়তা কেবল সেই বিনিয়োগ ও কর্মসংস্থান সৃষ্টিকারী ক্ষতিগ্রস্ত ঋণগ্রহীতা প্রতিষ্ঠানকে দেওয়া যাবে, যারা আর্থিকভাবে ঘুরে দাঁড়াতে সক্ষম বলে প্রতীয়মান হয়।

কারণসমূহ:

নিয়ন্ত্রণ বহির্ভূত ও অবাণিজ্যিক দৃষ্টিভঙ্গি: যারা বিগত সময়ে ঋণ এবং ঋণ সংশ্লিষ্ট ব্যাংকিং ও আনুষঙ্গিক সেবা প্রাপ্তির ক্ষেত্রে নিয়ন্ত্রণ বহির্ভূত কারণ এবং অবাণিজ্যিক দৃষ্টিভঙ্গির শিকার হয়েছেন (যেমন: দৃষ্টিভঙ্গিজাত বৈষম্য অথবা প্রতিশ্রুতি অনুযায়ী ইউটিলিটি সংযোগ/সরবরাহ না পাওয়া)। সচল রপ্তানিমুখী শিল্প প্রতিষ্ঠানও এই সুবিধার যোগ্য।

বৈশ্বিক ও বিনিময় হারজনিত ক্ষতি: যারা বিভিন্ন কারণে বৈশ্বিক সরবরাহ ব্যবস্থায় বিঘ্নতা থেকে সৃষ্ট অভিঘাত এবং বৈদেশিক মুদ্রার বিপরীতে টাকার অপ্রত্যাশিত বিনিময় হারজনিত কারণে ক্ষতিগ্রস্ত হয়েছেন।

কারা থাকছেন তালিকার বাইরে:জালিয়াতি ও ইচ্ছাকৃত খেলাপিদের জন্য ‘না’

এই নীতি সহায়তার দরজা সবার জন্য খোলা নয়। আর্থিক খাতে শৃঙ্খলা বজায় রাখতে কিছু কঠোর ব্যতিক্রমও রাখা হয়েছে। সার্কুলার অনুযায়ী, দুটি শ্রেণীর ঋণগ্রহীতা এই সুবিধার জন্য অযোগ্য বিবেচিত হবেন:

• জাল-জালিয়াতি, প্রতারণা বা অন্য কোনো অনিয়মের মাধ্যমে সৃষ্ট ঋণ (Clause 4(P))।

• ব্যাংক কর্তৃক চূড়ান্তভাবে ঘোষিত “ইচ্ছাকৃত খেলাপি” ঋণগ্রহীতা (Clause 4(Q))।

এই বিভাজনটি ব্যাংকিং খাতে নৈতিক ঝুঁকি (moral hazard) কমানোর একটি প্রচেষ্টা, যা নিশ্চিত করে যে এই বিশেষ সুবিধাটি কেবল দুর্ভাগ্যজনক পরিস্থিতির শিকার সৎ উদ্যোক্তাদের জন্যই সংরক্ষিত থাকে।

অগ্রাধিকার ও যাচাইকরণ:

যেসব ঋণগ্রহীতা প্রতিষ্ঠান ইতোপূর্বে ঋণ পুনঃতফসিলীকরণ বা পুনর্গঠনসহ কোনো নীতি সহায়তা পাননি, তারা অগ্রাধিকার পাবেন।

নীতি সহায়তা প্রদানের ক্ষেত্রে, আবেদনকারী প্রতিষ্ঠানের সম্ভাব্য ঋণ পরিশোধ সক্ষমতার বিষয়টি ব্যাংকের অভ্যন্তরীণ নিরীক্ষা এবং ঝুঁকি ব্যবস্থাপনা বিভাগের মাধ্যমে যাচাই করতে হবে।

প্রয়োজনে ব্যাংক বাংলাদেশ ব্যাংক কর্তৃক তালিকাভুক্ত নিরীক্ষা প্রতিষ্ঠানের মাধ্যমেও এই বিষয়টি যাচাই করতে পারবে।

নীতি সহায়তার প্রকৃতি ও সুবিধা

প্রকৃত ক্ষতিগ্রস্ত ঋণগ্রহীতার অনুকূলে চার ধরনের নীতি সহায়তা প্রদান করা হবে:

১. বিশেষ পুনঃতফসিলজনিত সুবিধা (Special Rescheduling)

এই সুবিধা ৩০ জুন ২০২৫ তারিখ পর্যন্ত বিরূপ মানে (SS, DF, B/L) শ্রেণিকৃত ঋণের ক্ষেত্রে প্রযোজ্য হবে।

সুবিধার বিবরণ

নির্দেশনা

উদ্ধৃতি

সর্বোচ্চ মেয়াদ

সর্বোচ্চ ১০ (দশ) বছর।

গ্রেস পিরিয়ড

সর্বোচ্চ ০২ বছর গ্রেস পিরিয়ড সহ।

ডাউন-পেমেন্ট

বিদ্যমান ঋণ স্থিতির ন্যূনতম ২% ডাউন-পেমেন্ট নগদে গ্রহণ করতে হবে। (পূর্বে পরিশোধিত কিস্তি ডাউন-পেমেন্ট হিসেবে বিবেচিত হবে না)।

অতিরিক্ত ডাউন-পেমেন্ট

যদি ইতোপূর্বে তিন বা ততোধিক পুনঃতফসিল করা হয়ে থাকে, তবে অতিরিক্ত ১% ডাউন-পেমেন্ট আদায় করতে হবে।

সুদ হার (Preferential Rate)

সংশ্লিষ্ট খাতে প্রদেয় সর্বনিম্ন সুদ হার অপেক্ষা ১ শতাংশ কম একটি প্রেফারেন্সিয়াল সুদ হার ব্যাংকার-গ্রাহক সম্পর্কের ভিত্তিতে নির্ধারণ করা যাবে।

কিস্তি আদায়

মাসিক অথবা ত্রৈমাসিক সমকিস্তিতে আদায়যোগ্য হবে. গ্রেস পিরিয়ড চলাকালীন আরোপিত সুদ সম্পূর্ণ বা আংশিক আদায় করা যেতে পারে।

শ্রেণিকরণ ও প্রভিশন

এই ঋণগুলো এসএমএ (SMA) মানে শ্রেণিকৃত করতে হবে এবং যথাযথ নিয়মে সাধারণ প্রভিশন (General Provision) সংরক্ষণ করতে হবে।

আয়ের খাতে স্থানান্তর

স্থগিত সুদ হিসেবে রক্ষিত সুদ এবং পুনঃতফসিল পরবর্তী আরোপিত সুদ প্রকৃত আদায় ব্যতিরেকে ব্যাংকের আয় খাতে স্থানান্তর করা যাবে না। পূর্বে সংরক্ষিত নির্দিষ্ট প্রভিশন (Specific Provision) শুধুমাত্র সাধারণ প্রভিশন সংরক্ষণের নিমিত্তে স্থানান্তর করা যাবে।

খেলাপি হলে

যদি ঋণগ্রহীতা নির্ধারিত পরিশোধসূচি মোতাবেক ০৩টি মাসিক কিস্তি অথবা ০১টি ত্রৈমাসিক কিস্তি পরিশোধে ব্যর্থ হয়, তবে সংশ্লিষ্ট ঋণ হিসাব BRPD সার্কুলার নং-১৫/২০২৪ অনুযায়ী শ্রেণিকরণ করতে হবে।

নতুন ঋণ সুবিধা

Compromised amount প্রদান ব্যতিরেকে নতুন ঋণ সুবিধা প্রদান বা বিদ্যমান ঋণসীমা বৃদ্ধি করা যেতে পারে, তবে ব্যাংকের গ্রাহকের সার্বিক অবস্থা পর্যালোচনা করতে হবে।

২. বৈদেশিক মুদ্রার বিনিময় হারজনিত ক্ষতির প্রেক্ষিতে নীতি সহায়তা (Exchange Rate Loss Support)

এই সহায়তা শিল্প প্রতিষ্ঠানের কাঁচামাল আমদানির নিমিত্তে জানুয়ারি-ডিসেম্বর, ২০২২ পর্যন্ত সময়ে স্থাপিত এবং/অথবা নিষ্পত্তিকৃত ইউজেন্স ঋণপত্রের (Deferred L/C, UPAS L/C) ক্ষেত্রে প্রযোজ্য। বৈদেশিক মুদ্রার বিপরীতে টাকার অপ্রত্যাশিত বিনিময় হারজনিত ক্ষতির মোট পরিমাণ BRPD সার্কুলার লেটার নং-৫০/২০২৪ অনুযায়ী হিসাবায়ন করতে হবে। ব্যাংকার-গ্রাহক সম্পর্কের ভিত্তিতে ঋণ পরিশোধের সময়সীমা প্রদান করা যাবে।

৩. বিশেষ পুনর্গঠনজনিত সুবিধা (Special Restructuring)

৩০ জুন ২০২৫ তারিখে অশ্রেণিকৃত মেয়াদী ঋণের ক্ষেত্রে (ইতোপূর্বে পুনঃতফসিলকৃত ঋণসহ) এই সুবিধা দেওয়া যাবে।

মেয়াদকাল: BRPD সার্কুলার নং-১৬/২০২২ এর ৬(১) অনুচ্ছেদে বর্ণিত মেয়াদের অতিরিক্ত সর্বোচ্চ ০২ (দুই) বছর মেয়াদ নির্ধারণ করে পুনর্গঠন করা যাবে।

কিস্তি: ব্যাংকার-গ্রাহক সম্পর্কের ভিত্তিতে মাসিক অথবা ত্রৈমাসিক সমকিস্তি নির্ধারণ করতে হবে.

অন্যান্য ক্ষেত্রে BRPD সার্কুলার নং-১৬/২০২২ এর নির্দেশনা অনুসরণীয় হবে.

৪. বিশেষ এক্সিটজনিত সুবিধা (Special Exit)

বিশেষ এক্সিট সুবিধা প্রদানের ক্ষেত্রে BRPD সার্কুলার নং-১৩/২০২৪ এ বর্ণিত হারে ডাউন-পেমেন্ট গ্রহণ করতে হবে।

সময়সীমা: ঐ সার্কুলারে বর্ণিত মেয়াদের অতিরিক্ত ০১ (এক) বছর সময় প্রদান করা যাবে।

সুদ: নিয়মিত ঋণকে বিশেষ এক্সিট প্রদানের ক্ষেত্রে এক্সিট চলাকালীন আরোপিত সুদ ব্যাংকার-গ্রাহক সম্পর্কের ভিত্তিতে সম্পূর্ণ বা আংশিক আদায় করা যাবে।

অন্যান্য ক্ষেত্রে BRPD সার্কুলার নং-১৩/২০২৪ এর নির্দেশনা অনুসরণীয় হবে।

আবেদন প্রক্রিয়া ও শর্তাবলী

আবেদন সময়সীমা ও নিষ্পত্তি

নীতি সহায়তা পাওয়ার জন্য আগামী ৩১ ডিসেম্বর ২০২৫ তারিখের মধ্যে সংশ্লিষ্ট ব্যাংকের নিকট আবেদন করতে হবে।

ব্যাংক আবেদন গ্রহণের তারিখ হতে পরবর্তী ০৬ (ছয়) মাসের মধ্যে তা নিষ্পত্তি করবে। (ডাউন-পেমেন্টের অর্থ ব্যাংকের অনুকূলে নগদায়নের পর থেকে এই ৬ মাস গণনা শুরু হবে)।

অনুমোদন প্রক্রিয়া

দ্রুত সিদ্ধান্তের আশ্বাস: বাংলাদেশ ব্যাংকের অনুমোদনের প্রয়োজন নেই

ঋণ পুনঃতফসিলের আবেদন অনুমোদন প্রক্রিয়ার দীর্ঘসূত্রিতা অনেক সময় প্রতিষ্ঠানের সংকট আরও বাড়িয়ে তোলে। এই সমস্যা সমাধানে নতুন নীতিমালায় প্রক্রিয়াটিকে সহজ করা হয়েছে। সার্কুলারের 4(M) ধারা অনুযায়ী, এই সুবিধা অনুমোদনের জন্য ব্যাংকগুলোকে বাংলাদেশ ব্যাংকের কাছ থেকে পূর্বানুমতি নিতে হবে না। ব্যাংকের নিজস্ব পরিচালনা পর্ষদই এটি অনুমোদন করতে পারবে। তবে, সার্কুলারের 4(O) এবং 6 ধারা অনুযায়ী, ৩০০ কোটি টাকার বেশি ঋণের ক্ষেত্রে যদি ব্যাংক নিজে সিদ্ধান্ত নিতে না পারে, তবে তা একটি বিশেষ বাছাই কমিটিতে পাঠানো যাবে এবং ব্যাংক পরিচালকদের ঋণের ক্ষেত্রে কেন্দ্রীয় ব্যাংকের পূর্বানুমোদন প্রয়োজন হবে। কেন্দ্রীয় ব্যাংকের হস্তক্ষেপ ছাড়া এই অনুমোদন প্রক্রিয়া ব্যাংকগুলোকে দ্রুত সিদ্ধান্ত নেওয়ার ক্ষমতা দিলেও, এর সঠিক প্রয়োগ নিশ্চিত করা একটি বড় চ্যালেঞ্জ হবে।

নীতি সহায়তা প্রদানের ক্ষেত্রে বাংলাদেশ ব্যাংক হতে অনাপত্তি গ্রহণ করতে হবে না।

তবে, এই বিষয়ে ব্যাংকের পরিচালনা পর্ষদ হতে অনুমোদন গ্রহণ করতে হবে।

একাধিক ব্যাংকের ঋণ

একাধিক ব্যাংক হতে গৃহীত ঋণের ক্ষেত্রে নীতি সহায়তা প্রদানের উদ্যোগ সর্বোচ্চ ঋণ প্রদানকারী ব্যাংক অথবা সকলের সম্মতিতে যেকোনো ঋণ প্রদানকারী ব্যাংক (Lead Bank) গ্রহণ করবে। অন্যান্য ঋণ প্রদানকারী ব্যাংকসমূহ Lead Bank-কে যৌক্তিক ও অর্থপূর্ণ সহযোগিতা প্রদান করবে।

বৃহৎ ঋণের ক্ষেত্রে বিশেষ কমিটি

৩০০ (তিনশত) কোটি টাকা বা তদূর্ধ্ব ঋণ স্থিতিসম্পন্ন ঋণগ্রহীতাকে নীতি সহায়তা প্রদানের বিষয়ে ব্যাংক কর্তৃক সিদ্ধান্ত গ্রহণ সম্ভব না হলে, ‘ব্যবসা ও আর্থিক ব্যবস্থাদি পুনর্গঠনের লক্ষ্যে গঠিত নীতি সহায়তা সংক্রান্ত বাছাই কমিটি’ বরাবর আবেদন প্রেরণ করতে হবে।

অযোগ্যতা

নিম্নলিখিত ক্ষেত্রে এই সুবিধা প্রদান করা যাবে না:

জাল-জালিয়াতি বা অন্য কোনো ধরনের প্রতারণা/অনিয়মের মাধ্যমে সৃষ্ট ঋণ।

ব্যাংক কর্তৃক চূড়ান্তভাবে ঘোষিত ইচ্ছাকৃত খেলাপি ঋণগ্রহীতা।

অন্যান্য গুরুত্বপূর্ণ নির্দেশনা

মামলার কার্যক্রম স্থগিত: সুবিধা প্রদানের তারিখ হতে ৯০ (নব্বই) দিনের মধ্যে ব্যাংক ও গ্রাহক সোলেনামার মাধ্যমে চলমান মামলার কার্যক্রম স্থগিত করার জন্য প্রয়োজনীয় ব্যবস্থা গ্রহণ করবে।

সুবিধা বাতিল: কোনো গ্রাহক প্রদত্ত সুবিধার কোনো শর্ত ভঙ্গ করলে তার অনুকূলে প্রদত্ত সকল সুবিধা বাতিল বলে গণ্য হবে এবং ব্যাংক ঋণ আদায়ের জন্য প্রয়োজনীয় আইনি ব্যবস্থা গ্রহণ করতে পারবে।

CIB-তে রিপোর্ট: এই সুবিধা প্রাপ্ত ঋণসমূহ (বিশেষ পুনঃতফসিল, পুনর্গঠন এবং এক্সিট) সম্পূর্ণরূপে পরিশোধিত না হওয়া পর্যন্ত CIB-তে যথাক্রমে Special RSDL, Special RSTR, এবং Special Exit হিসেবে রিপোর্ট করতে হবে।

পরিচালক সংশ্লিষ্ট ঋণ: কোনো ব্যাংক-কোম্পানির পরিচালক এবং তার পরিবারের সদস্যবর্গ বা পরিচালকের স্বার্থ সংশ্লিষ্ট প্রতিষ্ঠান কর্তৃক গৃহীত ঋণের বিপরীতে নীতি সহায়তা প্রদানের ক্ষেত্রে বাংলাদেশ ব্যাংকের পূর্বানুমোদন নিতে হবে।

ইসলামী ব্যাংক: ইসলামী শরীয়াহ ভিত্তিক ব্যাংকসমূহ তাদের বিনিয়োগের বিপরীতে এই নীতি সহায়তা প্রদান করতে পারবে।

ত্রৈমাসিক রিপোর্ট: এই নীতি সহায়তা সংক্রান্ত তথ্য ত্রৈমাসিক ভিত্তিতে বিবরণী আকারে (সংযোজনী-‘ক’ মোতাবেক) প্রতি ত্রৈমাসিক শেষে পরবর্তী মাসের ১৫ (পনেরো) তারিখের মধ্যে বাংলাদেশ ব্যাংকের ব্যাংকিং প্রবিধি ও নীতি বিভাগ (Division-1) এর নিকট দাখিল করতে হবে।

যা বলছেন ব্যাংকাররা

মিউচুয়াল ট্রাস্ট ব্যাংকের (এমটিবি) ব্যবস্থাপনা পরিচালক ও প্রধান নির্বাহী সৈয়দ মাহবুবুর রহমান বলেন, “এটা বেশ বড় একটি সুবিধা দেওয়া হলো। এতে প্রতিষ্ঠানগুলো লাভবান হতে পারে। তবে এ ঋণের টাকা ফেরত আসবে কিনা, সে বিষয়ে নিশ্চিত হওয়া যাচ্ছে না।”

তিনি আরও বলেন, “দুই বছর পর্যন্ত গ্রেস পিরিয়ড থাকবে। এই সময়ে কী ঘটবে তা জানা নেই। দুই বছর পর গ্রাহক টাকা পরিশোধ না করলে তখন কী হবে? গ্রাহকদের সত্যিই টাকা ফেরত দেওয়ার ইচ্ছা আছে কিনা তার ওপর অনেক কিছু নির্ভর করবে।”

সিটি ব্যাংকের ব্যবস্থাপনা পরিচালক মাসরুর আরেফিন বলেন, “বাস্তবে অনেক কিছুই ঘটছে। অনেক ব্যবসায়ী প্রকৃতপক্ষে ক্ষতিগ্রস্ত হয়েছেন, আবার রাজনৈতিক কারণে অনেকেই ব্যবসা চালাতে পারেননি। এসব কারখানা সচল করতে হবে। তাদের সুযোগ দেওয়া হলে ক্ষতি নেই। ব্যবসা বন্ধ হলে মানুষের কর্মসংস্থানও বন্ধ হয়। তাই এ ব্যবস্থার মাধ্যমে তাদের দাঁড়ানোর সুযোগ দেওয়া যেতে পারে।”

শেষ কথা

সার্বিকভাবে, বাংলাদেশ ব্যাংকের এই নতুন ঋণ পুনঃতফসিল নীতিমালাটি একটি সাহসী এবং সময়োপযোগী পদক্ষেপ। এটি একদিকে যেমন প্রকৃত ক্ষতিগ্রস্ত কিন্তু সম্ভাবনাময় ব্যবসাগুলোকে পুনরুজ্জীবিত করার একটি নমনীয় সুযোগ তৈরি করেছে, তেমনই ইচ্ছাকৃত খেলাপিদের নিবৃত্ত রেখে আর্থিক খাতে শৃঙ্খলা বজায় রাখার চেষ্টাও করেছে।

এই নীতিমালার নমনীয়তা কি অর্থনীতির জন্য সঞ্জীবনী হবে, নাকি ইচ্ছাকৃত খেলাপিদের জন্য নতুন কোনো ফাঁক তৈরি করবে—এর উত্তর সময়ই বলে দেবে।

অনেক জল্পনা কল্পনার পর অবশেষে জাতীয় সঞ্চয় স্কিমসমূহের মুনাফার হার পুনঃনির্ধারণপূর্বক খানিকটা যৌক্তিকীকরণ হয়েছে ৩০ জুন ২০২৫ খ্রিস্টাব্দ তারিখের প্রজ্ঞাপন মারফত । জাতীয় সঞ্চয় স্কিমসমূহের/ সঞ্চয়পত্রের মুনাফার হার পুনঃনির্ধারণ সংক্রান্ত প্রজ্ঞাপন জারি করে অর্থ মন্ত্রণালয়ের অভ্যন্তরীণ সম্পদ বিভাগ (জাতীয় সঞ্চয় অধিদপ্তর)।

ওয়েজ আর্নার ডেভেলপমেন্ট বন্ড, ইউএস ডলার প্রিমিয়াম বন্ড, ইউএস ডলার ইনভেস্টমেন্ট বন্ড এবং ডাকঘর সঞ্চয় ব্যাংক সাধারণ হিসাব – এ ৪টি স্কীমের মুনাফা হার অপরিবর্তিত থাকবে ।

সঞ্চয়পত্রের মুনাফার হার

২৩ মে, ২০১৫ তারিখের সর্বশেষ জাতীয় সঞ্চয় স্কিমসমূহের/ সঞ্চয়পত্রের মুনাফার হারে বড় পরিবর্তন আনে সরকার সামাজিক সুরক্ষার বিষয় এবং বাজারে প্রচলিত মুনাফা/সুদ বিবেচনায় ঠিক করা হয়েছিল মুনাফার হার ।

এরপর মার্কেটে সুদহার সর্বেোচ্চ ৬% বেঁধে দিলেও সঞ্চয় স্কিমসমূহের/ সঞ্চয়পত্রের মুনাফার হারে বড় পরিবর্তন আসেনি । বিত্তবানদের সঞ্চয়পত্রে বিনিয়োগ নিয়েও সমালোচনা ছিল অনেকদিন ধরেই ।

৩০ জুন ২০২৫ খ্রিস্টাব্দ তারিখের তারিখের প্রজ্ঞাপন অনুসারে, ‘জুলাই-ডিসেম্বর’, ২০২৫ সময়কালের জন্য বিনিয়োগের শ্রেণিসীমার ভিত্তিতে দুই ধাপে (৭.৫০ লক্ষ টাকা ও এর নিম্নে এবং ৭.৫০ লক্ষ টাকার ঊর্ধ্বে নিম্নরূপভাবে পুনঃনির্ধারণ করা হয়েছে। তবে স্কিমে মুনাফার হার কমিয়েছে সরকার। ক্ষুদ্র বিনিয়োগকারীদের স্বার্থ সুরক্ষা নিশ্চিত করার পাশাপাশি বড় বিনিয়োগকারীদের মুনাফার হার কিছুটা যৌক্তিক পরিমাণে কমানো হয়েছে।

‘জাতীয় সঞ্চয় স্কীম’ এর আওতায় ওয়েজ আর্নার ডেভেলপমেন্ট বন্ড, ইউএস ডলার প্রিমিয়াম বন্ড, ইউএস ডলার ইনভেস্টমেন্ট বন্ড এবং ডাকঘর সঞ্চয় ব্যাংক সাধারণ হিসাব – এ ৪টি স্কীমের মুনাফা হার অপরিবর্তিত থাকবে ।

প্রজ্ঞাপনে বলা হয়েছে, নতুন করে যারা সঞ্চয়পত্র কিনবেন শুধু তাদের জন্য পরিবর্তিত এই হার কার্যকর হবে।

এ ছাড়া আগের কেনা সঞ্চয়পত্রের মেয়াদ শেষ হওয়ার পর সেটি পুনরায় বিনিয়োগ করলে তখন নতুন মুনাফার হার কার্যকর হবে। ব্যক্তি ও প্রাতিষ্ঠানিক উভয়ের জন্যই নতুন এই মুনাফার হার প্রযোজ্য হবে।

এ আদেশ জারি হওয়ার ০৬ (ছয়) মাস পর জাতীয় সঞ্চয় স্কীম-এ বিনিয়োগের মুনাফার হার পুনরায় নির্ধারণ করা হবে ।

পাঁচ বছর মেয়াদি বাংলাদেশ সঞ্চয়পত্র

পাঁচ বছর মেয়াদী বাংলাদেশ সঞ্চয়পত্র (প্রবর্তনঃ ১৯৭৭ খ্রিঃ)

কোথায় পাওয়া যায়ঃ জাতীয় সঞ্চয় ব্যুরো, বাংলাদেশ ব্যাংক এর শাখাসমূহ, তফসিলি ব্যাংকসমূহ এবং ডাকঘর থেকে ক্রয় ও নগদায়ন করা যায়।

মেয়াদঃ ৫ (পাঁচ) বছর।

মুনাফার হারঃ

ক্রমিক নং

সঞ্চয় স্কিমের নাম

মেয়াদ (উত্তীর্ণ হইলে)

৭,৫০,০০০ টাকা পর্যন্ত

৭,৫০,০০১ টাকা হতে তদূর্ধ্ব

পুনঃনির্ধারিত মুনাফার হার (%)

৫-বছর মেয়াদী বাংলাদেশ সঞ্চয়পত্র

১ম বছরান্তে

০৯.৭৪%

০৯.৭২%

২য় বছরান্তে

১০.২১%

১০.১৯%

৩য় বছরান্তে

১০.৭২%

১০.৭০%

৪র্থ বছরান্তে

১১.২৬%

১১.২৩%

৫ম বছরান্তে

১১.৮৩%

১১.৮০%

মেয়াদপূর্তির পূর্বে নগদায়ন করলে উপর্যুক্ত ছকে উল্লিখিত হারে মুনাফা প্রাপ্য হবে এবং অতিরিক্ত অর্থ পরিশোধিত হয়ে থাকলে তা মূল টাকা হতে কর্তন করে সমন্বয়পূর্বক অবশিষ্ট মূল টাকা পরিশোধ করা হবে।

উৎসে করঃ ৫-বছর মেয়াদী বাংলাদেশ সঞ্চয়পত্র, ৩-মাস অন্তর মুনাফাভিত্তিক সঞ্চয়পত্র ও পরিবার সঞ্চয়পত্রে ৫,০০,০০০/- (পাঁচ লক্ষ) টাকা পর্যন্ত সর্বমোট বিনিয়োগের ক্ষেত্রে মুনাফার উপর ৫% হারে এবং এর অধিক বিনিয়োগের ক্ষেত্রে মুনাফার উপর ১০% হারে উৎসে কর কর্তন করা হয়।

যারা ক্রয় করতে পারবেনঃ

(ক) সকল শ্রেণি ও পেশার বাংলাদেশী নাগরিক;

(খ) আয়কর বিধিমালা, ১৯৮৪ (অংশ-২) এর বিধি ৪৯-এর উপ-বিধি (২) এ সংজ্ঞায়িত স্বীকৃত ভবিষ্য তহবিল এবং ভবিষ্য তহবিল আইন, ১৯২৫ (১৯২৫ এর ১৯ নং) অনুযায়ী পরিচালিত ভবিষ্য তহবিল;

(গ) আয়কর অধ্যাদেশ-১৯৮৪ এর ৬ষ্ঠ তফসিল এর পার্ট এ এর অনুচ্ছেদ ৩৪ অনুযায়ী মৎস্য খামার, হাঁস-মুরগীর খামার, পেলিটেড পোল্ট্রি ফিডস উৎপাদন, বীজ উৎপাদন, স্থানীয় উৎপাদিত বীজ বিপণন, গবাদি পশুর খামার, দুগ্ধ এবং দুগ্ধজাত দ্রব্যের খামার, ব্যাঙ উৎপাদন খামার, উদ্যান খামার প্রকল্প, রেশম গুটিপোকা পালনের খামার, ছত্রাক উৎপাদন এবং ফল ও লতাপাতার চাষ হতে অর্জিত আয়-যা সংশ্লিষ্ট উপ-কর কমিশনার কর্তৃক প্রত্যয়নকৃত।

(ঘ) অটিস্টিকদের জন্য প্রতিষ্ঠিত শিক্ষা প্রতিষ্ঠান/ অটিস্টিকদের সহায়তার জন্য প্রতিষ্ঠিত অন্য কোন প্রতিষ্ঠান। তবে, শর্ত থাকে যে, প্রতিষ্ঠানের বিনিয়োগকৃত অর্থের মুনাফা অবশ্যই অটিস্টিকদের সহায়তায় ব্যবহার করতে হবে এবং প্রতিষ্ঠানটি সংশ্লিষ্ট জেলা সমাজসেবা কার্যালয় কর্তৃক প্রত্যয়নকৃত হতে হবে।

(ঙ) দুঃস্থ ও অনাথ শিশুদের নিবন্ধিত আশ্রয় প্রতিষ্ঠান (অনাথ আশ্রম, শিশু পরিবার, এতিমখানা ইত্যাদি)।

(চ) প্রবীণদের জন্য নিবন্ধিত আশ্রয় কেন্দ্র।

ক্রয়ের ঊর্ধ্বসীমাঃ

(ক) ব্যক্তির ক্ষেত্রেঃ একক নামে ৩০ লক্ষ অথবা যুগ্ম-নামে ৬০ লক্ষ টাকা;

(খ) প্রতিষ্ঠানের ক্ষেত্রেঃ ভবিষ্য তহবিলে মোট স্থিতির ৫০%, তবে সর্বোচ্চ ৫০ (পঞ্চাশ) কোটি টাকা;

(গ) ফার্মের ক্ষেত্রেঃ সর্বোচ্চ ২(দুই) কোটি টাকা।

(ঘ) অটিস্টিক সহায়ক প্রতিষ্ঠান, দুঃস্থ ও অনাথ শিশুদের নিবন্ধিত আশ্রয় প্রতিষ্ঠান (অনাথ আশ্রম, শিশু পরিবার, এতিমখানা ইত্যাদি) এবং প্রবীণদের জন্য নিবন্ধিত আশ্রয় কেন্দ্রের ক্ষেত্রে সর্বোচ্চ ৫(পাঁচ) কোটি টাকা।

অন্যান্য সুবিধাঃ

(ক) নমিনি নিয়োগ করা যায়;

(খ) সঞ্চয়পত্রের ক্রেতার মৃত্যুর পর নমিনি সাথে সাথেই অথবা মেয়াদ উত্তীর্ণের পর সঞ্চয়পত্র নগদায়ন করতে পারেন।

তিন মাস অন্তর মুনাফা ভিত্তিক

তিন মাস অন্তর মুনাফাভিত্তিক সঞ্চয়পত্র (প্রবর্তনঃ ১৯৯৮ খ্রিঃ)

মূল্যমানঃ ১,০০,০০০ টাকা; ২,০০,০০০ টাকা; ৫,০০,০০০ ও ১০,০০,০০০ টাকা।

কোথায় পাওয়া যায়ঃ জাতীয় সঞ্চয় ব্যুরো, বাংলাদেশ ব্যাংকের শাখাসমূহ, বাণিজ্যিক ব্যাংকসমূহ এবং ডাকঘর থেকে ক্রয় ও নগদায়ন করা যায়।

মেয়াদঃ ৩ (তিন) বছর।

মুনাফার হারঃ

ক্রমিক নং

সঞ্চয় স্কিমের নাম

মেয়াদ (উত্তীর্ণ হইলে)

৭,৫০,০০০ টাকা পর্যন্ত

৭,৫০,০০১ টাকা হতে তদূর্ধ্ব

পুনঃনির্ধারিত মুনাফার হার (%)

৩-মাস অন্তর মুনাফাভিত্তিক সঞ্চয়পত্র

১ম বছরান্তে

১০.৬৫%

১১.৬০%

২য় বছরান্তে

১১.২২%

১১.১৬%

৩য় বছরান্তে

১১.৮২%

১১.৭৭%

মেয়াদপূর্তির পূর্বে নগদায়ন করলে উপর্যুক্ত ছকে উল্লিখিত হারে মুনাফা প্রাপ্য হবে এবং অতিরিক্ত অর্থ পরিশোধিত হয়ে থাকলে তা মূল টাকা হতে কর্তন করে সমন্বয়পূর্বক অবশিষ্ট মূল টাকা পরিশোধ করা হবে।

উৎসে করঃ ৫-বছর মেয়াদী বাংলাদেশ সঞ্চয়পত্র, ৩-মাস অন্তর মুনাফাভিত্তিক সঞ্চয়পত্র ও পরিবার সঞ্চয়পত্রে ৫,০০,০০০/- (পাঁচ লক্ষ) টাকা পর্যন্ত সর্বমোট বিনিয়োগের ক্ষেত্রে মুনাফার উপর ৫% হারে এবং এর অধিক বিনিয়োগের ক্ষেত্রে মুনাফার উপর ১০% হারে উৎসে কর কর্তন করা হয়।

যারা ক্রয় করতে পারবেনঃ

(ক) সকল শ্রেণি ও পেশার বাংলাদেশী নাগরিক;

(খ) আয়কর বিধিমালা, ১৯৮৪ (অংশ-২) এর বিধি ৪৯-এর উপ-বিধি (২) এ সংজ্ঞায়িত স্বীকৃত ভবিষ্য তহবিল এবং ভবিষ্য তহবিল আইন, ১৯২৫ (১৯২৫ এর ১৯ নং) অনুযায়ী পরিচালিত ভবিষ্য তহবিল;

(গ) আয়কর অধ্যাদেশ-১৯৮৪ এর ৬ষ্ঠ তফসিল এর পার্ট এ এর অনুচ্ছেদ ৩৪ অনুযায়ী মৎস্য খামার, হাঁস-মুরগীর খামার, পেলিটেড পোল্ট্রি ফিডস উৎপাদন, বীজ উৎপাদন, স্থানীয় উৎপাদিত বীজ বিপণন, গবাদি পশুর খামার, দুগ্ধ এবং দুগ্ধজাত দ্রব্যের খামার, ব্যাঙ উৎপাদন খামার, উদ্যান খামার প্রকল্প, রেশম গুটিপোকা পালনের খামার, ছত্রাক উৎপাদন এবং ফল ও লতাপাতার চাষ হতে অর্জিত আয়-যা সংশ্লিষ্ট উপ-কর কমিশনার কর্তৃক প্রত্যয়নকৃত।

(ঘ) অটিস্টিকদের জন্য প্রতিষ্ঠিত শিক্ষা প্রতিষ্ঠান/ অটিস্টিকদের সহায়তার জন্য প্রতিষ্ঠিত অন্য কোন প্রতিষ্ঠান। তবে, শর্ত থাকে যে, প্রতিষ্ঠানের বিনিয়োগকৃত অর্থের মুনাফা অবশ্যই অটিস্টিকদের সহায়তায় ব্যবহার করতে হবে এবংপ্রতিষ্ঠানটি সংশ্লিষ্ট জেলা সমাজসেবা কার্যালয় কর্তৃক প্রত্যয়নকৃত হতে হবে।

(ঙ) দুঃস্থ ও অনাথ শিশুদের নিবন্ধিত আশ্রয় প্রতিষ্ঠান (অনাথ আশ্রম, শিশু পরিবার, এতিমখানা ইত্যাদি)।

(চ) প্রবীণদের জন্য নিবন্ধিত আশ্রয় কেন্দ্র।

ক্রয়ের ঊর্ধ্বসীমাঃ

(ক) ব্যক্তির ক্ষেত্রেঃ একক নামে ৩০ লক্ষ অথবা যুগ্ম-নামে ৬০ লক্ষ টাকা;

(খ) প্রতিষ্ঠানের ক্ষেত্রেঃ ভবিষ্য তহবিলে মোট স্থিতির ৫০%, তবে সর্বোচ্চ ৫০ (পঞ্চাশ) কোটি টাকা;

(গ) ফার্মের ক্ষেত্রেঃ সবোর্চ্চ ২(দুই) কোটি টাকা।

(ঘ) অটিস্টিক সহায়ক প্রতিষ্ঠান, দুঃস্থ ও অনাথ শিশুদের নিবন্ধিত আশ্রয় প্রতিষ্ঠান (অনাথ আশ্রম, শিশু পরিবার, এতিমখানা ইত্যাদি) এবং প্রবীণদের জন্য নিবন্ধিত আশ্রয় কেন্দ্রের ক্ষেত্রে সর্বোচ্চ ৫(পাঁচ) কোটি টাকা।

অন্যান্য সুবিধাঃ

(ক) ত্রৈমাসিকভিত্তিতে মুনাফা প্রদেয়।

(খ) নমিনি নিয়োগ করা যায়।

(গ) সঞ্চয়পত্রের ক্রেতার মৃত্যুর পর নমিনি সাথে সাথেই সঞ্চয়পত্র নগদায়ন করে টাকা উত্তোলন করতে পারেন অথবা মেয়াদ পূর্ণ হওয়া পর্যন্ত যথারীতি প্রতি তিন (৩)মাস অন্তর মুনাফা উত্তোলন করতে পারেন।

কোথায় পাওয়া যায়ঃ জাতীয় সঞ্চয় ব্যুরো, বাংলাদেশ ব্যাংকের শাখাসমূহ, বাণিজ্যিক ব্যাংকসমূহ এবং ডাকঘর থেকে ক্রয় ও নগদায়ন করা যায়।

মেয়াদঃ ৫ (পাঁচ) বছর।

মুনাফা হারঃ

ক্রমিক নং

সঞ্চয় স্কিমের নাম

মেয়াদ (উত্তীর্ণ হইলে)

৭,৫০,০০০ টাকা পর্যন্ত

৭,৫০,০০১ টাকা হতে তদূর্ধ্ব

পুনঃনির্ধারিত মুনাফার হার (%)

পেনশনার সঞ্চয়পত্র

১ম বছরান্তে

০৯.৮৪%

০৯.৭২%

২য় বছরান্তে

১০.৩২%

১০.১৯%

৩য় বছরান্তে

১০.৮৪%

১০.৭০%

৪র্থ বছরান্তে

১১.৩৯%

১১.২৩%

৫ম বছরান্তে

১১.৯৮%

১১.৮০%

মেয়াদপূর্তির পূর্বে নগদায়ন করলে উপর্যুক্ত ছকে উল্লিখিত হারে মুনাফা প্রাপ্য হবে এবং অতিরিক্ত অর্থ পরিশোধিত হয়ে থাকলে তা মূল টাকা হতে কর্তন করে সমন্বয়পূর্বক অবশিষ্ট মূল টাকা পরিশোধ করা হবে।

উৎসে করঃ পেনশনার সঞ্চয়পত্রে ৫,০০,০০০/- (পাঁচ লক্ষ) টাকা পর্যন্ত সর্বমোট বিনিয়োগের ক্ষেত্রে মুনাফার উপর কোন উৎসে কর কর্তন করা হয় না। ৫,০০,০০০/- (পাঁচ লক্ষ) টাকার অধিক বিনিয়োগের ক্ষেত্রে মুনাফার উপর ১০% হারে উৎসে কর কর্তন করা হয়।

যারা ক্রয় করতে পারবেনঃ অবসরপ্রাপ্ত সরকারি, আধা-সরকারি, স্বায়ত্তশাসিত, আধা-স্বায়ত্তশাসিত প্রতিষ্ঠানের কর্মকর্তা/কর্মচারী, সুপ্রীম কোর্টের অবসরপ্রাপ্ত মাননীয় বিচারপতিগণ, সশস্ত্র বাহিনীর অবসরপ্রাপ্ত সদস্য এবং মৃত চাকরিজীবীর পারিবারিক পেনশন সুবিধাভোগী স্বামী/স্ত্রী/সন্তান।

ক্রয়ের ঊর্ধ্বসীমাঃ প্রাপ্ত আনুতোষিক (Gratuity) ও ভবিষ্য তহবিলের অর্থ (চূড়ান্ত) মিলিয়ে একক নামে সর্বোচ্চ ৫০ লক্ষ টাকা।

অন্যান্য সুবিধাঃ

(ক) প্রতি মাসে মুনাফা প্রদেয়;

(খ) নমিনি নিয়োগ করা যায়;

(গ) সঞ্চয়পত্রের ক্রেতার মৃত্যুর পর নমিনি সাথে সাথেই অথবা মেয়াদ উত্তীর্ণের পর সঞ্চয়পত্র নগদায়ন করতে পারেন।

কোথায় পাওয়া যায়ঃ জাতীয় সঞ্চয় ব্যুরো, বাংলাদেশ ব্যাংকের শাখাসমূহ, বাণিজ্যিক ব্যাংকসমূহ এবং ডাকঘর থেকে ক্রয় ও নগদায়ন করা যায়।

মেয়াদঃ ৫ (পাঁচ) বছর।

মুনাফা হারঃ

ক্রমিক নং

সঞ্চয় স্কিমের নাম

মেয়াদ (উত্তীর্ণ হইলে)

৭,৫০,০০০ টাকা পর্যন্ত

৭,৫০,০০১ টাকা হতে তদূর্ধ্ব

পুনঃনির্ধারিত মুনাফার হার (%)

পরিবার সঞ্চয়পত্র

১ম বছরান্তে

০৯.৮১%

০৯.৭২%

২য় বছরান্তে

১০.২৯%

১০.১৯%

৩য় বছরান্তে

১০.৮০%

১০.৭০%

৪র্থ বছরান্তে

১১.৩৫%

১১.২৩%

৫ম বছরান্তে

১১.৯৩%

১১.৮০%

মেয়াদপূর্তির পূর্বে নগদায়ন করলে উপর্যুক্ত ছকে উল্লিখিত হারে মুনাফা প্রাপ্য হবে এবং অতিরিক্ত অর্থ পরিশোধিত হয়ে থাকলে তা মূল টাকা হতে কর্তন করে সমন্বয়পূর্বক অবশিষ্ট মূল টাকা পরিশোধ করা হবে।

উৎসে করঃ ৫-বছর মেয়াদী বাংলাদেশ সঞ্চয়পত্র, ৩-মাস অন্তর মুনাফাভিত্তিক সঞ্চয়পত্র ও পরিবার সঞ্চয়পত্রে ৫,০০,০০০/- (পাঁচ লক্ষ) টাকা পর্যন্ত সর্বমোট বিনিয়োগের ক্ষেত্রে মুনাফার উপর ৫% হারে এবং এর অধিক বিনিয়োগের ক্ষেত্রে মুনাফার উপর ১০% হারে উৎসে কর কর্তন করা হয়।

যারা ক্রয় করতে পারবেনঃ

(ক) ১৮ (আঠার) ও তদুর্ধ্ব বয়সের যে কোন বাংলাদেশী মহিলা;

(খ) যে কোন বাংলাদেশী শারীরিক প্রতিবন্ধী (পুরুষ ও মহিলা) এবং

(গ) ৬৫ (পঁয়ষট্টি) ও তদুর্ধ্ব বয়সের যে কোন বাংলাদেশী (পুরুষ ও মহিলা) নাগরিক।

ক্রয়ের ঊর্ধ্বসীমাঃ একক নামে সর্বোচ্চ ৪৫ (পঁয়তাল্লিশ) লক্ষ টাকা।

অন্যান্য সুবিধাঃ

(ক) মাসিকভিত্তিতে মুনাফা প্রদেয়;

(খ) নমিনি নিয়োগ / পরিবর্তন ও বাতিল করা যায়;

(গ) সঞ্চয়পত্রের ক্রেতার মৃত্যুর পর নমিনি সাথে সাথেই সঞ্চয়পত্র নগদায়ন করে টাকা উত্তোলন করতে পারেন অথবা মেয়াদ পূর্ণ হওয়া পর্যন্ত যথারীতি মাসে মাসে মুনাফা উত্তোলন করতে পারেন।

বিঃদ্রঃ ৫ (পাঁচ) বছর মেয়াদী বাংলাদেশ সঞ্চয়পত্র, ৩-মাস অন্তর মুনাফাভিত্তিক সঞ্চয়পত্র ও পরিবার সঞ্চয়পত্রে সমন্বিতভাবে একক নামে সর্বোচ্চ ৫০ লক্ষ টাকা অথবা যুগ্মনামে সর্বোচ্চ ১ কোটি টাকা বিনিয়োগ করা যাবে। উল্লেখ্য যে, পরিবার সঞ্চয়পত্র যৌথ নামে ক্রয় করা যায় না।

ডাকঘর সঞ্চয়পত্র

ডাকঘর সঞ্চয় ব্যাংকের সাধারণ হিসাবে মুনাফার হারে কোনো পরিবর্তন আসেনি। এই স্কিমের মুনাফার হার সাড়ে ৭ শতাংশ রাখা হয়েছে। এ ছাড়া, ডাকঘর সঞ্চয় ব্যাংকে তিন বছর মেয়াদি হিসাবে বর্তমানে মুনাফার হার ১১ দশমিক ২৮ শতাংশ। তবে নতুন নিয়মে এখন ১৫ লাখ টাকার বেশি বিনিয়োগে মুনাফার হার হবে ১০ দশমিক ৩০ শতাংশ। আর ৩০ লাখ টাকার বেশি বিনিয়োগে হবে ৯ দশমিক ৩০ শতাংশ।

ওয়েজ আর্নার’স ডেভলপমেন্ট ফান্ড

ওয়েজ আর্নার’স ডেভলপমেন্ট ফান্ডের বর্তমান মুনাফার হার ১১ দশমিক ২০ শতাংশ। তবে নতুন হারে ১৫ লাখের বেশি বিনিয়োগ করলে মুনাফা মিলবে ১০ দশমিক ২৭ শতাংশ। আর ৩০ লাখের বেশি বিনিয়োগে মুনাফা পাওয়া যাবে ৯ দশমিক ৩৩ শতাংশ। এ ছাড়া বিনিয়োগ ৫০ লাখের বেশি হলে ৮ দশমিক ৪০ শতাংশ হারে মুনাফা পাওয়া যাবে।

সঞ্চয়পত্রের মুনাফার হার সমন্বয়ের ফলে অনেক প্রতিষ্ঠান/পক্ষ সুবিধা উপভোগ করবে । নিচে সংক্ষেপে আলোচনা করা হলোঃ

প্রধান সুবিধাভোগী সরকার, সরকারের সুদ ব্যয় হ্রাস পাবে এই নতুন হার প্রয়োগ হলে ।

শেয়ার মার্কেট কিছুটা বেশি বিনিয়োগ পাবে এই মুনাফা হার ও বিনিয়োগসীমা বাস্তবায়িত হলে ।

উদ্যোক্তা ও ব্যবসায় প্রতিষ্ঠানের প্রসার ঘটোর সম্ভাবনা রয়েছে ।

সমস্যা কাদের জন্য

সঞ্চয়পত্রের মুনাফার হার সমন্বয়ের ফলে অনেক প্রতিষ্ঠান/পক্ষ সমস্যার সম্মুখীন হবে । নিচে সম্ভাব্য ক্ষতিগ্রস্তদের সম্পর্কে সংক্ষেপে আলোচনা করা হলোঃ

বয়স্করা চিকিৎসা ও বর্ধিত জীবনযাত্রার ব্যয় সামলাতে হিমসিম খাবেন।

মধ্যবিত্তরা সম্মানজনক জীবনধারণে সমস্যায় পড়বে।

পেনশনের টাকায় চলতে বাড়তি চাপ আসবে।

একাধিক আয়ের উৎস নেই এমন মানুষেরা চাপে পড়বেন।

ঝুকিপূর্ণ বিনিয়োগের মাধ্যমে অনেকেই শেষ সম্বল/মূলধন হারিয়ে নিঃস্ব হয়ে যাবেন।

জেনে রাখা জরুরি

এখন থেকে মোট ১৫ লক্ষ টাকার অধিক মূল্যের সঞ্চয়পত্র, ওয়েজ আর্নাস ডেভেলপমেন্ট বন্ড, ডাকঘর সঞ্চয়-মেয়াদী হিসাব এর ক্ষেত্রে কমছে মুনাফার হার। আজকে থেকে চালু হওয়া স্কিমের ক্ষেত্রে এই হার প্রযোজ্য হবে।

মোট ১৫ লক্ষ টাকার কম মূল্যের উক্ত সঞ্চয় স্কিমসমূহ ক্রয়ের ক্ষেত্রে আগের মুনাফার হার প্রাপ্ত হবেন। অর্থাৎ ১৫ লক্ষ টাকার পর্যন্ত জাতীয় সঞ্চয় স্কিমের ক্ষেত্রে মুনাফার হার কমানো হয়নি।

আজকের পূর্বে যে সঞ্চয় স্কিম কেনা হয়েছে সেগুলোর ক্ষেত্রে পূর্বের রেটের মুনাফা প্রাপ্ত হবেন এবং মেয়াদান্তেও পূর্বের রেটে মুনাফা পাওয়া যাবে।

গতকাল পর্যন্ত যার ১৫ লক্ষ টাকার সঞ্চয় স্কিম ছিল, তিনি যদি আর কোনো সঞ্চয় স্কিম না কেনেন, তাহলে তিনি ক্রয়কালীন হারে মুনাফা পাবেন। কিন্তু তিনি যদি এরপর যেকোনো এমাউন্টের সঞ্চয় স্কিম কিনেন, তাহলে তার নতুন সব বিনিয়োগের উপর নতুন মুনাফা হার প্রযোজ্য হবে।

ইতোমধ্যে যাদের ১৫ লক্ষ টাকার উপর সঞ্চয় স্কিম আছে, তারা যদি নতুন করে সঞ্চয় স্কিম না কিনেন, তারাও ক্রয়কালীন হারে মুনাফা পাবেন।

সঞ্চয় অধিদপ্তরের ইতিহাস

আজকের সঞ্চয় প্রকল্প তথা সঞ্চয়ের অতীত ইতিহাস সর্ম্পকে যতদূর জানা যায়, সঞ্চয় ব্যাংকের জনক হিসেবে খ্যাত রেভারেন্ড হেনরি ডানকান ১৮১০ খ্রিষ্টাব্দে স্কটল্যান্ডের এক গীর্জায় প্রখম সঞ্চয় ব্যাংক স্থাপন করেন। ইংল্যান্ডে প্রথম বিশ্বযুদ্ধের ৬৫ বছর পূর্বে ক্ষুদ্র ক্ষুদ্র সঞ্চয়কারীদের সঞ্চয়ে উদ্বুদ্ধ করতে সরকারিভাবে ‘জাতীয় সঞ্চয় সংস্থা’ আত্মপ্রকাশ করে। বিশ্বযুদ্ধের পর জাতীয় সঞ্চয় সংস্থা ইংল্যান্ডের জাতীয় অর্থনীতিতে গুরুত্বপূর্ণ অবদান রেখেছিল। জনগণকে সঞ্চয়ে উদ্বুদ্ধ করতে এবং ২য় বিশ্বযুদ্ধের কারণে সৃষ্ট মুদ্রাস্ফীতি নিয়ন্ত্রণের লক্ষ্যে এ উপমহাদেশে ১৯৪৪ সালে ভারতে অর্থ মন্ত্রণালয়ের অধীনে সর্বপ্রথম ‘জাতীয় সঞ্চয় সংস্থা’ কাজ শুরু করে। এ সংস্থার প্রধান কার্যালয় ভারতের সিমলায় অবস্থিত ছিল।

অতঃপর ১৯৪৭ সালে দেশ বিভাগের পর জাতীয় সঞ্চয়ের কার্যক্রম তদানীন্তন সরকারের অর্থ মন্ত্রণালয়ের অধীনে স্থানান্তরিত হয়।

বাংলাদেশ স্বাধীন হওয়ার পর ১৯৭২ সালে জাতির জনক বঙ্গবন্ধু শেখ মুজিবুর রহমানের উদ্যোগে জাতীয় সঞ্চয় পরিদপ্তর প্রতিষ্ঠা লাভ করে।

তারপর র্দীঘ ৪২ বছর পর জাতীয় সঞ্চয় পরিদপ্তর ২০১৪ সালের ফেব্রুয়ারী মাসে অধিদপ্তরে উন্নীত হয়। জাতীয় সঞ্চয় অধিদপ্তর অর্থ মন্ত্রণালয়ের অভ্যন্তরীণ সম্পদ বিভাগের অধিনস্থ একটি অধিদপ্তর।

জাতীয় সঞ্চয় অধিদপ্তরের উদ্দেশ্যসমূহঃ-

জনগণকে সঞ্চয়ী হতে উদ্বুদ্ধ করা;

বিক্ষিপ্তভাবে ছড়িয়ে থাকা ক্ষুদ্র ক্ষুদ্র সঞ্চয় জাতীয় সঞ্চয় স্কীমের মাধ্যমে আহরণ করা;

সঞ্চয় স্কীমের মাধ্যমে আহরিত অর্থ দ্বারা জাতীয় বাজেট ঘাটতি পূরণ করা;

জাতীয় সঞ্চয় স্কীমের মাধ্যমে দেশের বিশেষ বিশেষ জনগোষ্ঠী যেমন- মহিলা, অবসরপ্রাপ্ত সরকারি কর্মকর্তা/কর্মচারী, বয়োজ্যেষ্ঠ নাগরিক,প্রবাসী বাংলাদেশীএবং শারীরিক প্রতিবন্ধীদের আর্থিক ও সামাজিক নিরাপত্তা বেষ্টনীর আওতায় আনয়ন;

বৈদেশিক নির্ভরতা হ্রাস এবং মুদ্রাস্ফীতি নিয়ন্ত্রণে সহায়ক ভূমিকা পালন করা ইত্যাদি।