বাংলাদেশের গ্রামীণ অবকাঠামো উন্নয়নকে আরও গতিশীল করতে বাংলাদেশ ব্যাংক ২,৫০০ কোটি টাকার একটি নতুন সরকারি সুকুক বন্ড ইস্যু করতে যাচ্ছে। এটি বাংলাদেশের সপ্তম সরকারি বিনিয়োগ সুকুক, যার মাধ্যমে নোয়াখালী, ফেনী ও লক্ষ্মীপুর জেলার পল্লী অঞ্চলের গুরুত্বপূর্ণ অবকাঠামোগত উন্নয়ন প্রকল্পে অর্থায়ন করা হবে। শরীয়াহ-সম্মত কাঠামোর আওতায় পরিচালিত এই বিনিয়োগ উদ্যোগটি একদিকে যেমন নিরাপদ মুনাফার সুযোগ দিচ্ছে, অন্যদিকে দেশের টেকসই উন্নয়নেও ভূমিকা রাখছে।

প্রকল্পের নাম ও মূল উদ্দেশ্য

এই সুকুকটির নাম ‘IRIDPNFL আর্থ-সামাজিক উন্নয়ন সুকুক’। এর মূল লক্ষ্য হলো নোয়াখালী, ফেনী ও লক্ষ্মীপুর জেলার গুরুত্বপূর্ণ গ্রামীণ অবকাঠামো উন্নয়ন প্রকল্প বাস্তবায়নের জন্য প্রয়োজনীয় অর্থসংস্থান নিশ্চিত করা। এই প্রকল্পের আওতায় গ্রামীণ রাস্তাঘাট, যোগাযোগ ব্যবস্থা এবং সংশ্লিষ্ট অবকাঠামোর উন্নয়ন করা হবে, যা সরাসরি ওই অঞ্চলের আর্থ-সামাজিক অবস্থার উন্নতিতে সহায়ক হবে।

গ্রামীণ অবকাঠামো শক্তিশালী হলে স্থানীয় অর্থনীতিতে গতি আসে, কর্মসংস্থানের সুযোগ বাড়ে এবং মানুষের জীবনযাত্রার মান উন্নত হয়। সেই লক্ষ্যেই এই সুকুকের মাধ্যমে দীর্ঘমেয়াদী ও টেকসই অর্থায়নের ব্যবস্থা করা হয়েছে।

সুকুকের মেয়াদ ও মুনাফার কাঠামো

এই সুকুক বন্ডটি বিনিয়োগকারীদের জন্য একটি দীর্ঘমেয়াদী ও নির্ভরযোগ্য সঞ্চয় মাধ্যম হিসেবে ডিজাইন করা হয়েছে।

মেয়াদ: সুকুকটির মেয়াদ নির্ধারণ করা হয়েছে ৭ বছর। এর মেয়াদ শেষ হবে ৯ ফেব্রুয়ারি ২০৩৩ সালে।

মুনাফার হার: বিনিয়োগের বিপরীতে বার্ষিক ৯.৬০ শতাংশ হারে মুনাফা প্রদান করা হবে।

মুনাফা প্রদান পদ্ধতি: বিনিয়োগকারীরা প্রতি ছয় মাস অন্তর লভ্যাংশ বা ভাড়াভিত্তিক আয় পাবেন।

মোট লভ্যাংশ: সাত বছর মেয়াদে বিনিয়োগকারীদের মধ্যে মোট ১,৬৮০ কোটি টাকা মুনাফা বিতরণ করা হবে।

এই কাঠামো বিনিয়োগকারীদের জন্য নিয়মিত আয়ের নিশ্চয়তা দেয় এবং দীর্ঘমেয়াদে আর্থিক স্থিতিশীলতা বজায় রাখতে সহায়তা করে।

শরীয়াহ-সম্মত বিনিয়োগ কাঠামো

এই সুকুকটি সম্পূর্ণভাবে ইজারা বা ভাড়াভিত্তিক শরীয়াহ কাঠামোতে ইস্যু করা হচ্ছে। অর্থাৎ, সুকুকের বিপরীতে বাস্তব সম্পদের ব্যবহার থেকে অর্জিত ভাড়া বা আয় বিনিয়োগকারীদের মধ্যে মুনাফা হিসেবে বিতরণ করা হবে।

বাংলাদেশ ব্যাংকের শরীয়াহ অ্যাডভাইজরি কমিটি সুকুকটির প্রসপেক্টাস এবং শরীয়াহ কমপ্লায়েন্স সার্টিফিকেট যাচাই করে অনুমোদন দিয়েছে। ফলে ধর্মীয় দৃষ্টিকোণ থেকে এটি একটি গ্রহণযোগ্য ও নির্ভরযোগ্য বিনিয়োগ মাধ্যম।

কারা এই সুকুকে বিনিয়োগ করতে পারবেন

এই সুকুক নিলামে অংশগ্রহণের সুযোগ বিস্তৃত পরিসরে রাখা হয়েছে।

সরাসরি অংশগ্রহণকারী:

বাংলাদেশ ব্যাংকের সঙ্গে কারেন্ট বা আল-ওয়াদিয়া হিসাব রয়েছে এমন সকল ব্যাংক ও আর্থিক প্রতিষ্ঠান।

পরোক্ষভাবে অংশগ্রহণকারী (ব্যাংকের মাধ্যমে):

সাধারণ ব্যক্তিগত বিনিয়োগকারী (দেশি ও প্রবাসী বাংলাদেশি)

দেশি ও বিদেশি কর্পোরেট ও প্রাতিষ্ঠানিক বিনিয়োগকারী

বীমা কোম্পানি ও ইনভেস্টমেন্ট প্রতিষ্ঠান

প্রভিডেন্ট ফান্ড ও ডিপোজিট ইন্স্যুরেন্স ফান্ড

ব্যক্তিগত বিনিয়োগকারীদের নিজ নিজ ব্যাংক বা আর্থিক প্রতিষ্ঠানের মাধ্যমে নিলামে অংশ নিতে হবে।

নিলামের সময়সূচি ও আবেদনের নিয়ম

এই সুকুকে বিনিয়োগ করতে আগ্রহীদের জন্য কিছু গুরুত্বপূর্ণ তথ্য:

ন্যূনতম বিনিয়োগ: ১০,০০০ টাকা বা এর গুণিতক।

বিড দাখিলের সময়: ৮ ফেব্রুয়ারি ২০২৬ সকাল ১০:০০টা থেকে ৯ ফেব্রুয়ারি ২০২৬ দুপুর ১২:৩০টা পর্যন্ত।

নিলামের স্থান: বাংলাদেশ ব্যাংকের মতিঝিলস্থ প্রধান কার্যালয়।

ফলাফল ঘোষণা: নিলাম সম্পন্ন হওয়ার দিনই সফল আবেদনকারীদের ই-মেইলের মাধ্যমে বরাদ্দের তথ্য জানানো হবে।

কেন এই সুকুক একটি গুরুত্বপূর্ণ বিনিয়োগ

এই সুকুক কেবল একটি আর্থিক পণ্য নয়; এটি দেশের উন্নয়ন যাত্রার একটি অংশ। এর মাধ্যমে—

গ্রামীণ অবকাঠামো উন্নয়ন ত্বরান্বিত হবে

সরকারি গ্যারান্টিতে নিরাপদ বিনিয়োগের সুযোগ মিলবে

শরীয়াহ-সম্মত নিয়মে নিয়মিত মুনাফা অর্জন সম্ভব হবে

দীর্ঘমেয়াদে টেকসই ও সামাজিকভাবে দায়িত্বশীল বিনিয়োগ নিশ্চিত হবে

উপসংহার

বাংলাদেশ ব্যাংকের ২,৫০০ কোটি টাকার সপ্তম সুকুক বন্ড একটি সময়োপযোগী ও বহুমাত্রিক উদ্যোগ। যারা শরীয়াহ-সম্মত, নিরাপদ এবং উন্নয়নমুখী বিনিয়োগ খুঁজছেন, তাদের জন্য এটি একটি অনন্য সুযোগ। একই সঙ্গে এই বিনিয়োগ নোয়াখালী, ফেনী ও লক্ষ্মীপুর অঞ্চলের গ্রামীণ যোগাযোগ ব্যবস্থা ও জীবনমান উন্নয়নে শক্তিশালী ভূমিকা রাখবে।

বাংলাদেশের ইসলামি ব্যাংকিং খাতে একটি গুরুত্বপূর্ণ মাইলফলক স্থাপিত হলো সম্মিলিত ইসলামী ব্যাংক পিএলসি-এর প্রথম বিনিয়োগের মাধ্যমে। ১৪ জানুয়ারি ২০২৬ তারিখে ব্যাংকটি তার কার্যক্রমের শুরুর দিনগুলিতে ১০ বছর মেয়াদি Bangladesh Government Special Sukuk-1-এ বিনিয়োগ করে, যা দেশের ব্যাংকিং ইতিহাসে একটি উল্লেখযোগ্য ঘটনা হিসেবে বিবেচিত হচ্ছে।

একক ব্যাংকের সর্ববৃহৎ সরকারি সুকুক বিনিয়োগ

সম্মিলিত ইসলামী ব্যাংক পিএলসি উক্ত সুকুকে ১০,০০০ কোটি টাকা বিনিয়োগ করেছে, যা সরকারি সুকুকে একক কোনো ব্যাংকের এ যাবতকালের সর্ববৃহৎ বিনিয়োগ। এই বিনিয়োগের মাধ্যমে ব্যাংকটি শুধু তার আর্থিক সক্ষমতারই পরিচয় দেয়নি, বরং রাষ্ট্রীয় উন্নয়ন কার্যক্রমে সক্রিয় অংশগ্রহণের একটি শক্ত অবস্থানও তৈরি করেছে।

বিনিয়োগের পটভূমি ও প্রেক্ষাপট

বাংলাদেশ ব্যাংকের ডেট ম্যানেজমেন্ট ডিপার্টমেন্টের অধীন গঠিত ‘শরীয়াহ্ এডভাইজরি কমিটি’-এর সভায় এই সুকুক ইস্যুর সিদ্ধান্ত গৃহীত হয় গত ৭ ও ৮ জানুয়ারি ২০২৬ তারিখে অনুষ্ঠিত সভায় কমিটির সদস্যদের সম্মতিক্রমে Ijarah (ইজারা) পদ্ধতিতে এই সুকুক ইস্যুর অনুমোদন দেওয়া হয়।

পরবর্তীতে ১৪ জানুয়ারি ২০২৬ তারিখে বাংলাদেশ ব্যাংকের ডেপুটি গভর্নর ড. মো. কবির আহাম্মদ, আনুষ্ঠানিকভাবে ব্যাংকটির চেয়ারম্যান ড. মোহাম্মদ আইয়ুব মিয়া-এর হাতে সুকুক ইস্যুর সার্টিফিকেট হস্তান্তর করেন। এ সময় সম্মিলিত ইসলামী ব্যাংক পিএলসি এবং বাংলাদেশ ব্যাংকের ডেট ম্যানেজমেন্ট ডিপার্টমেন্টের সংশ্লিষ্ট কর্মকর্তাবৃন্দ উপস্থিত ছিলেন।

সুকুক বিনিয়োগের প্রধান বৈশিষ্ট্যসমূহ

এই বিশেষ বিনিয়োগের বেশ কিছু উল্লেখযোগ্য দিক রয়েছে:

• বিনিয়োগের পরিমাণ ও মেয়াদ: ব্যাংকটি মোট ১০,০০০ কোটি টাকা বিনিয়োগ করেছে যার মেয়াদকাল নির্ধারিত হয়েছে ১০ বছর।

• আন্ডারলাইং অ্যাসেট (সম্পদ): এই সুকুকটি মূলত গণপূর্ত অধিদপ্তর কর্তৃক নির্মিত সরকারি কর্মচারীদের ৭টি আবাসন প্রকল্প এবং বাংলাদেশ রেলওয়ের সুনির্দিষ্ট রেল সেবার বিপরীতে ইস্যু করা হয়েছে ।

• মুনাফার হার: বিনিয়োগের বিপরীতে ব্যাংকটি বার্ষিক ৯.৭৫% হারে মুনাফা লাভ করবে, যা প্রতি ছয় মাস অন্তর (ষাণ্মাসিক ভিত্তিতে) প্রদান করা হবে ।

• ইস্যু পদ্ধতি: এটি Private Placement-এর মাধ্যমে সরাসরি ব্যাংকের অনুকূলে ইস্যু করা হয়েছে ।

এই বিনিয়োগের গুরুত্ব

‘বাংলাদেশ গভর্নমেন্ট স্পেশাল সুকুক-১’ (Bangladesh Government Special Sukuk-1)-এ ১০,০০০ কোটি টাকার এই বিশাল বিনিয়োগ সম্মিলিত ইসলামী ব্যাংক পিএলসি এবং দেশের সামগ্রিক অর্থনীতিতে বহুমুখী প্রভাব ফেলবে ।

সম্মিলিত ইসলামী ব্যাংক পিএলসি-এর ওপর প্রভাব:

• আর্থিক ভিত্তি সুদৃঢ়করণ: এই সুকুক থেকে ব্যাংকটি বার্ষিক ৯.৭৫% হারে মুনাফা পাবে যা প্রতি ছয় মাস অন্তর প্রদেয় । এই নির্দিষ্ট আয়ের উৎস ব্যাংকটির আর্থিক অবস্থাকে আরও শক্তিশালী করতে সহায়তা করবে।

• তারল্য ব্যবস্থাপনা ও এসএলআর (SLR): বিনিয়োগকৃত সুকুকটি ব্যাংকটি বিধিবদ্ধ তারল্য (SLR) সংরক্ষণের জন্য ব্যবহার করতে পারবে । এছাড়া তারল্য সংকটের সময় এটি বাংলাদেশ ব্যাংক হতে তারল্য সুবিধা গ্রহণের হাতিয়ার হিসেবে কাজ করবে । যেহেতু এটি একটি লেনদেনযোগ্য সিকিউরিটিজ, তাই ব্যাংক প্রয়োজনে যেকোনো সময় এর মালিকানা হস্তান্তর করে তারল্য সংগ্রহ করতে পারবে ।

• নিরাপদ বিনিয়োগ ও ঝুঁকি হ্রাস: এটি একটি নিরাপদ বিনিয়োগ হিসেবে বিবেচিত, যা ব্যাংকের বিনিয়োগকৃত অর্থের সুরক্ষা নিশ্চিত করবে । এর মাধ্যমে ব্যাংক তার বিনিয়োগ পোর্টফোলিওকে বহুমুখী করার সুযোগ পাবে ।

• আমানতকারীদের আস্থা বৃদ্ধি: সম্পূর্ণ শরীয়াহসম্মত পদ্ধতিতে (Ijarah বা ইজারা) পরিচালিত এই বিনিয়োগটি ব্যাংকের প্রতি আমানতকারীদের আস্থা অর্জনে সহায়ক হবে ।

দেশের সামগ্রিক অর্থনীতিতে প্রভাব:

• অবকাঠামো ও সেবার উন্নয়ন: এই সুকুকের মাধ্যমে সংগৃহীত অর্থ সরকারের গুরুত্বপূর্ণ উন্নয়নমূলক কাজে ব্যবহৃত হবে। বিশেষ করে, গণপূর্ত অধিদপ্তর কর্তৃক নির্মিত সরকারি কর্মচারীদের ৭টি আবাসন প্রকল্প এবং বাংলাদেশ রেলওয়ের সুনির্দিষ্ট সেবা সমূহের উন্নয়নে এই বিনিয়োগ সরাসরি ভূমিকা রাখবে ।

• ইসলামী বন্ড মার্কেটের বিকাশ: একক কোনো ব্যাংকের পক্ষ থেকে ১০,০০০ কোটি টাকার এই বিনিয়োগ সরকারি সুকুকের ইতিহাসে সর্ববৃহৎ । এটি দেশে শরীয়াহভিত্তিক বিনিয়োগের পরিধি বাড়াতে এবং সরকারি অর্থায়নের উৎস হিসেবে ইসলামী বন্ডের গুরুত্ব প্রতিষ্ঠিত করতে সহায়তা করবে।

• অর্থনৈতিক স্থিতিশীলতা: বিশাল অংকের এই বিনিয়োগ দেশের ডেট ম্যানেজমেন্ট বা ঋণ ব্যবস্থাপনায় সরকারি সিকিউরিটিজের গুরুত্ব তুলে ধরে, যা দীর্ঘমেয়াদী অর্থনৈতিক লক্ষ্য অর্জনে সহায়ক হয় ।

এই সুকুক বিনিয়োগটি একদিকে যেমন ব্যাংকের জন্য একটি লাভজনক ও নিরাপদ সম্পদ হিসেবে কাজ করবে, অন্যদিকে সরকারি আবাসন ও যোগাযোগ ব্যবস্থার উন্নয়নে অর্থায়নের মাধ্যমে দেশের অর্থনীতিতে ইতিবাচক অবদান রাখবে ।

কোন প্রকল্পের বিপরীতে এই সুকুক?

এই বিশেষ সুকুকটি Private Placement পদ্ধতিতে সম্মিলিত ইসলামী ব্যাংক পিএলসি-এর অনুকূলে ইস্যু করা হয়। সুকুকটির বিপরীতে অন্তর্ভুক্ত রয়েছে—

গণপূর্ত অধিদপ্তর কর্তৃক নির্মিত সরকারি কর্মচারীদের ৭টি আবাসন প্রকল্প

বাংলাদেশ রেলওয়ের আওতায় পরিচালিত নির্দিষ্ট রেল সেবা

এই প্রকল্পগুলো বাস্তব, আয়ের সক্ষম এবং রাষ্ট্রীয়ভাবে গুরুত্বপূর্ণ হওয়ায় সুকুকটি একটি শক্তিশালী ও নিরাপদ বিনিয়োগ মাধ্যম হিসেবে বিবেচিত হচ্ছে।

শরীয়াহসম্মত কাঠামো ও ইজারা পদ্ধতি

‘Bangladesh Government Special Sukuk-1’ ইস্যুর লক্ষ্যে বাংলাদেশ ব্যাংকের ডেপুটি গভর্নর ড. মো. কবির আহাম্মদ-এর সভাপতিত্বে ডেট ম্যানেজমেন্ট ডিপার্টমেন্টের অধীন গঠিত শরীয়াহ্ এডভাইজরি কমিটি দুইটি সভা আয়োজন করে। সভাগুলো অনুষ্ঠিত হয় যথাক্রমে ৭ জানুয়ারি ২০২৬ ও ৮ জানুয়ারি ২০২৬ তারিখে বাংলাদেশ ব্যাংকের প্রধান কার্যালয়ে।

কমিটির সর্বসম্মত সিদ্ধান্তক্রমে ইজারা (Ijarah) পদ্ধতিতে ১০,০০০ কোটি টাকা মূল্যমানের ১০ বছর মেয়াদি সুকুক ইস্যুর অনুমোদন দেওয়া হয়, যেখানে বার্ষিক মুনাফার হার নির্ধারিত হয় ৯.৭৫%।

আর্থিক সুবিধা ও তারল্য ব্যবস্থাপনায় ভূমিকা

বাংলাদেশ গভর্নমেন্ট স্পেশাল সুকুক-১-এ সম্মিলিত ইসলামী ব্যাংক পিএলসি-এর ১০,০০০ কোটি টাকার এই বৃহৎ বিনিয়োগ ব্যাংকের শরীয়াহভিত্তিক তারল্য ব্যবস্থাপনায় বেশ কিছু গুরুত্বপূর্ণ উপায়ে দীর্ঘমেয়াদী সহায়তা প্রদান করবে:

• বিধিবদ্ধ তারল্য (SLR) সংরক্ষণ: এই সুকুক বিনিয়োগটি ব্যাংককে তার বিধিবদ্ধ তারল্য বা Statutory Liquidity Ratio (SLR) সংরক্ষণে সরাসরি সহায়তা করবে । এটি ব্যাংকের জন্য একটি স্থায়ী আইনি বাধ্যবাধকতা পূরণের মাধ্যম হিসেবে কাজ করবে।

• বাংলাদেশ ব্যাংক হতে তারল্য সুবিধা গ্রহণ: কোনো জরুরি প্রয়োজনে বা তারল্য সংকটের সময় ব্যাংকটি এই সুকুক ব্যবহার করে বাংলাদেশ ব্যাংক থেকে প্রয়োজনীয় তারল্য সুবিধা গ্রহণ করতে পারবে ।

• লেনদেনযোগ্য সিকিউরিটিজ: এই সুকুকটি একটি লেনদেনযোগ্য সিকিউরিটিজ হওয়ার ফলে তারল্য ব্যবস্থাপনার প্রয়োজনে ব্যাংকটি যেকোনো সময় এর মালিকানা হস্তান্তর করে নগদ অর্থ সংগ্রহ করতে পারবে । এটি ব্যাংকের তাৎক্ষণিক নগদ প্রবাহ বজায় রাখতে অত্যন্ত সহায়ক হবে।

• নিরাপদ ও নিশ্চিত মুনাফা: ১০ বছর মেয়াদী এই সুকুক থেকে ব্যাংক প্রতি ছয় মাস অন্তর বার্ষিক ৯.৭৫% হারে মুনাফা লাভ করবে । এই নিয়মিত আয় ব্যাংকের আর্থিক অবস্থাকে দীর্ঘমেয়াদে সুদৃঢ় করবে এবং একটি স্থিতিশীল আয়ের উৎস নিশ্চিত করবে ।

• শরীয়াহভিত্তিক বিনিয়োগ ও আমানতকারীদের আস্থা: সুকুকটি সম্পূর্ণ শরীয়াহসম্মত Ijarah (ইজারা) পদ্ধতিতে ইস্যু করা হয়েছে, যা গণপূর্ত অধিদপ্তরের আবাসন প্রকল্প এবং বাংলাদেশ রেলওয়ের সেবার বিপরীতে পরিচালিত । শরীয়াহসম্মত নিরাপদ এই বড় বিনিয়োগটি ব্যাংকের প্রতি আমানতকারীদের আস্থা বৃদ্ধিতে সহায়ক হবে, যা ব্যাংকের দীর্ঘমেয়াদী আমানত বা তারল্য স্থিতিশীলতা নিশ্চিত করে।

• বিনিয়োগের সুরক্ষা ও বহুমুখীকরণ: এটি একটি সরকারি ও নিরাপদ বিনিয়োগ হওয়ায় ব্যাংকের বিনিয়োগকৃত মূল অর্থ সুরক্ষিত থাকবে । এর মাধ্যমে ব্যাংক তার বিনিয়োগ খাতকে বহুমুখী করার সুযোগ পাবে, যা ঝুঁকি হ্রাসে এবং দীর্ঘমেয়াদী তারল্য ভারসাম্য বজায় রাখতে সাহায্য করবে ।

সংক্ষেপে, এই বিনিয়োগটি একই সাথে ব্যাংকের আইনি বাধ্যবাধকতা পূরণ, নিয়মিত আয়ের নিশ্চয়তা এবং প্রয়োজনের সময় দ্রুত নগদ অর্থ সংগ্রহের মাধ্যম হিসেবে কাজ করে ব্যাংকের সামগ্রিক তারল্য ব্যবস্থাপনাকে শক্তিশালী করবে।

আমানতকারীদের আস্থা ও ভবিষ্যৎ সম্ভাবনা

শরীয়াহসম্মত এবং রাষ্ট্রীয়ভাবে নিরাপদ এই বিনিয়োগ সম্মিলিত ইসলামী ব্যাংক পিএলসি-এর প্রতি আমানতকারীদের আস্থা অর্জনে বিশেষভাবে সহায়ক হবে। একই সঙ্গে বহুমুখী খাতে ভবিষ্যৎ বিনিয়োগের সুযোগ সৃষ্টি করে ব্যাংকটির টেকসই প্রবৃদ্ধির পথ সুগম করবে।

উপসংহার

সম্মিলিত ইসলামী ব্যাংক পিএলসি-এর প্রথম বিনিয়োগ হিসেবে ‘Bangladesh Government Special Sukuk-1’-এ ১০,০০০ কোটি টাকার অংশগ্রহণ শুধু একটি আর্থিক সিদ্ধান্ত নয়, বরং এটি দেশের ইসলামি ব্যাংকিং, সরকারি উন্নয়ন অর্থায়ন এবং শরীয়াহসম্মত বিনিয়োগ ব্যবস্থার জন্য একটি কৌশলগত ও দৃষ্টান্তমূলক পদক্ষেপ। এই বিনিয়োগ ভবিষ্যতে ব্যাংকটির শক্ত অবস্থান এবং দেশের অর্থনৈতিক অবকাঠামো উন্নয়নে দীর্ঘমেয়াদি ইতিবাচক প্রভাব ফেলবে বলে প্রত্যাশা করা হচ্ছে।

বাংলাদেশে দিন দিন ইসলামিক ব্যাংকিংয়ের জনপ্রিয়তা বাড়ছে। কিন্তু সাধারণ মানুষের মনে প্রায়ই একটি প্রশ্ন উঁকি দেয়—এই ব্যাংকগুলো কি আসলেই শরীয়াহর নিয়মকানুন সঠিকভাবে মেনে চলে? এর স্বচ্ছতা কতটা? এই স্বচ্ছতা এবং পরিপালন নিশ্চিত করার মূল চাবিকাঠি হলো প্রতিটি ইসলামিক ব্যাংকের ‘শরীয়াহ সুপারভাইজরি কমিটি’ (SSC) বা শরীয়াহ তত্ত্বাবধায়ক পরিষদ।

অনেকেই হয়তো মনে করেন, এটি নিছক একটি উপদেষ্টা কমিটি। কিন্তু বাস্তবতা হলো, বাংলাদেশ ব্যাংকের নীতিমালা অনুযায়ী এই কমিটিকে এমন কিছু কঠোর নিয়ম ও ক্ষমতা দেওয়া হয়েছে, যা জানলে আপনি অবাক হবেন। এই প্রবন্ধে আমরা শরীয়াহ কমিটির তেমনই পাঁচটি শক্তিশালী দিক সম্পর্কে জানব, যা ইসলামিক ব্যাংকিংয়ের গভীরে থাকা নিয়ন্ত্রক ব্যবস্থার একটি পরিষ্কার চিত্র তুলে ধরবে।

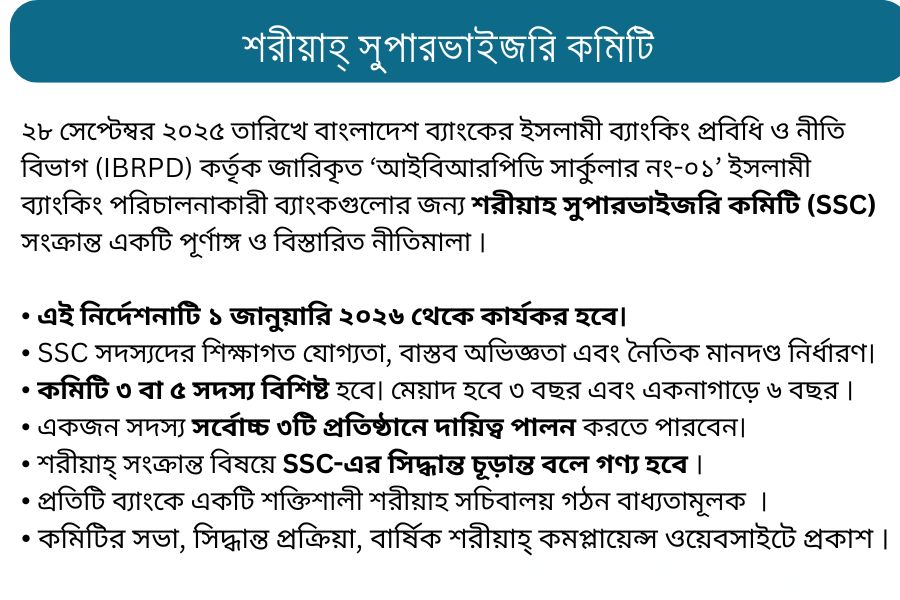

শরীয়াহ সুপারভাইজরি কমিটি

২৮ সেপ্টেম্বর ২০২৫ তারিখে বাংলাদেশ ব্যাংকের ইসলামী ব্যাংকিং প্রবিধি ও নীতি বিভাগ (IBRPD) কর্তৃক জারিকৃত ‘আইবিআরপিডি সার্কুলার নং-০১’ ইসলামী ব্যাংকিং পরিচালনাকারী ব্যাংকগুলোর জন্য শরীয়াহ সুপারভাইজরি কমিটি (SSC) সংক্রান্ত একটি পূর্ণাঙ্গ ও বিস্তারিত নীতিমালা উপস্থাপন করে। এই নীতিমালাটি পূর্ববর্তী নির্দেশনার অস্পষ্টতা দূর করে SSC-এর গঠন, সদস্যদের যোগ্যতা, নিয়োগ, অপসারণ, দায়দায়িত্ব এবং কার্যপরিধি বিষয়ে সুস্পষ্ট কাঠামো প্রদান করেছে। নীতিমালার প্রধান দিকগুলো হলো:

• সদস্যদের কঠোর যোগ্যতা: SSC সদস্যদের জন্য ইসলামী আইনশাস্ত্র, ফিক্হ ও ইসলামী অর্থায়নে উচ্চতর শিক্ষাগত যোগ্যতা, বাস্তব অভিজ্ঞতা এবং নৈতিক ও আর্থিক স্বচ্ছতার কঠোর মানদণ্ড নির্ধারণ করা হয়েছে।

• গঠন ও মেয়াদ: কমিটি ৩ বা ৫ সদস্য বিশিষ্ট হবে। সদস্যদের মেয়াদ হবে ৩ বছর এবং একনাগাড়ে ৬ বছর দায়িত্ব পালনের পর ২ বছরের জন্য বিরতি নিতে হবে। একজন সদস্য সর্বোচ্চ ৩টি আর্থিক প্রতিষ্ঠানে দায়িত্ব পালন করতে পারবেন।

• চূড়ান্ত কর্তৃত্ব: শরীয়াহ্ সংক্রান্ত বিষয়ে SSC-এর সিদ্ধান্ত চূড়ান্ত বলে গণ্য হবে এবং ব্যাংকের পরিচালনা পর্ষদ ও ব্যবস্থাপনা কর্তৃপক্ষ তা বাস্তবায়নে বাধ্য থাকবে।

• শক্তিশালী শরীয়াহ সচিবালয়: প্রতিটি ব্যাংকে একটি শক্তিশালী শরীয়াহ সচিবালয় গঠন বাধ্যতামূলক করা হয়েছে, যা SSC-এর তত্ত্বাবধানে কাজ করবে এবং এর প্রধানের পদমর্যাদা সুনির্দিষ্ট করা হয়েছে।

• স্বচ্ছতা ও জবাবদিহিতা: কমিটির সভা, সিদ্ধান্ত গ্রহণ প্রক্রিয়া, বার্ষিক শরীয়াহ্ কমপ্লায়েন্স প্রতিবেদন প্রণয়ন ও ব্যাংকের ওয়েবসাইটে প্রকাশ এবং সদস্যদের কর্মদক্ষতা মূল্যায়নের মাধ্যমে স্বচ্ছতা ও জবাবদিহিতা নিশ্চিত করা হয়েছে।

• কার্যকারিতা: এই নির্দেশনাটি ১ জানুয়ারি ২০২৬ থেকে কার্যকর হবে।

এই নীতিমালা বাংলাদেশের ইসলামী ব্যাংকিং খাতে সুশাসন, শরীয়াহ্ পরিপালন এবং গ্রাহকদের আস্থা বৃদ্ধিতে একটি গুরুত্বপূর্ণ পদক্ষেপ হিসেবে বিবেচিত হবে।

১. কমিটির সিদ্ধান্তই চূড়ান্ত, যা ব্যাংক মানতে বাধ্য

অনেকের ধারণা, শরীয়াহ কমিটি হয়তো ব্যাংক কর্তৃপক্ষকে শুধু পরামর্শ দিতে পারে। কিন্তু বাস্তবতা ঠিক তার উল্টো। বাংলাদেশ ব্যাংকের নীতিমালা অনুযায়ী, শরীয়াহ-সম্পর্কিত যেকোনো বিষয়ে শরীয়াহ সুপারভাইজরি কমিটির (SSC) সিদ্ধান্তই চূড়ান্ত বলে গণ্য হয়। শুধু তাই নয়, ব্যাংকের পরিচালনা পর্ষদ বা ব্যবস্থাপনা কর্তৃপক্ষ সেই সিদ্ধান্ত বাস্তবায়ন করতে আইনত বাধ্য।

এই একটি নিয়মই SSC-কে একটি সাধারণ উপদেষ্টা কমিটি থেকে এক লাফে একটি অত্যন্ত শক্তিশালী নিয়ন্ত্রক সংস্থায় পরিণত করেছে। এর মানে হলো, ব্যাংকের মুনাফা বা ব্যবসায়িক কৌশলের চেয়েও শরীয়াহর নিয়মকানুনকে এখানে বেশি প্রাধান্য দেওয়া হয়েছে এবং সেই নিয়ম প্রয়োগের চূড়ান্ত ক্ষমতা কমিটির হাতেই ন্যস্ত।

২. সদস্য হওয়া মোটেও সহজ নয়: কঠোর যোগ্যতা ও স্বাধীনতার মাপকাঠি

শরীয়াহ কমিটির সদস্য হওয়া মোটেও সহজ কোনো বিষয় নয়। এর জন্য শিক্ষাগত যোগ্যতা এবং ব্যক্তিগত সততা—দুটি ক্ষেত্রেই অত্যন্ত কঠোর মানদণ্ড নির্ধারণ করা হয়েছে।

শিক্ষাগত ও পেশাগত যোগ্যতা: কমিটির সদস্য হতে গেলে শুধু ধর্মীয় জ্ঞান থাকলেই চলে না। ফিকহ, ইসলামিক ফাইন্যান্স, বা ইসলামিক আইনশাস্ত্রের মতো বিষয়ে স্বীকৃত বিশ্ববিদ্যালয় থেকে উচ্চতর ডিগ্রি থাকতে হয়। এর পাশাপাশি কোনো স্বনামধন্য বিশ্ববিদ্যালয়ে শিক্ষকতা, গবেষণা অথবা অন্য কোনো ব্যাংকের শরীয়াহ বোর্ডে কাজ করার কমপক্ষে দুই বছরের বাস্তব অভিজ্ঞতাও প্রয়োজন। সবচেয়ে গুরুত্বপূর্ণ বিষয় হলো, শিক্ষাজীবনের কোনো পর্যায়েই তৃতীয় বিভাগ বা শ্রেণি গ্রহণযোগ্য নয়।

স্বার্থের দ্বন্দ্বমুক্ত থাকা: সদস্যদের স্বাধীনতা ও নিরপেক্ষতা নিশ্চিত করতে আইনটি অত্যন্ত কঠোর। কমিটির কোনো সদস্য ব্যাংকের পরিচালক হতে পারেন না, ঐ ব্যাংকে তার কোনো ব্যবসায়িক স্বার্থ থাকতে পারে না, এমনকি তার পরিবারের কোনো সদস্যও ব্যাংকের পরিচালনা পর্ষদে থাকতে পারেন না। উপরন্তু, তাকে অবশ্যই ঋণখেলাপি মুক্ত হতে হবে। নিয়মগুলো এখানেই শেষ নয়; সদস্যরা স্টক এক্সচেঞ্জের সদস্য বা কোনো কর্পোরেট ব্রোকারেজ হাউসের কর্মচারী হতে পারবেন না বা সেগুলোতে তাদের কোনো প্রত্যক্ষ বা পরোক্ষ স্বার্থও থাকতে পারবে না। এই নিয়মগুলো নিশ্চিত করে যে, কমিটির সদস্যরা যেকোনো ধরনের প্রভাব বা ব্যক্তিগত স্বার্থের ঊর্ধ্বে থেকে সম্পূর্ণ নিরপেক্ষভাবে তাদের দায়িত্ব পালন করবেন।

৩. SSC-এর দায়দায়িত্ব ও কর্তব্য

• ব্যাংকের সকল নীতি, পণ্য, চুক্তি, প্রচারণামূলক সামগ্রী এবং অন্যান্য operational ডকুমেন্টস শরীয়াহ্ সম্মত কিনা তা প্রত্যয়ন করা।

• বিনিয়োগ অ্যাকাউন্ট হোল্ডারদের জন্য মুনাফা বণ্টনের পদ্ধতি তত্ত্বাবধান ও প্রত্যয়ন করা।

• যাকাত ও কর্জ তহবিলের হিসাবায়ন, উৎস, ব্যবস্থাপনা ও বণ্টন প্রক্রিয়া তত্ত্বাবধান করা।

• নতুন কোনো পণ্য চালুর পূর্বে তা শরীয়াহ্ সম্মত কিনা তা নিশ্চিত করা। বাংলাদেশ ব্যাংক কর্তৃক জারিকৃত নির্দেশনার বাইরের পণ্যের ক্ষেত্রে কেন্দ্রীয় ব্যাংকের পূর্বানুমোদন গ্রহণ করা।

• বার্ষিক শরীয়াহ্ অডিট পরিকল্পনা অনুমোদন ও বাস্তবায়ন পর্যালোচনা করা।

• শরীয়াহ্ পরিপন্থী (non-compliant) আয়, সন্দেহজনক আয় ও সুদজনিত আয় হ্রাসের ব্যবস্থা নেওয়া এবং এ ধরনের আয় যথাযথ প্রক্রিয়ায় নিষ্পত্তির উপায় নির্ধারণ করা।

• শরীয়াহ্ পরিপন্থী কার্যক্রম চিহ্নিত হলে তা সংশোধনের জন্য তাৎক্ষণিক ব্যবস্থা গ্রহণ করা।

• শরীয়াহ্ সংক্রান্ত বিষয়ে SSC-এর সিদ্ধান্ত চূড়ান্ত বলে গণ্য হবে এবং তা বাস্তবায়নে ব্যাংক কর্তৃপক্ষ বাধ্য থাকবে।

• ধারাবাহিক শরীয়াহ্ পরিপন্থী কার্যক্রমের বিষয় পরিচালনা পর্ষদ এবং প্রয়োজনে বাংলাদেশ ব্যাংককে অবহিত করা।

• শরীয়াহ্ সংক্রান্ত বিষয়ে পরিচালনা পর্ষদ বা ব্যবস্থাপনার সাথে মতবিরোধ দেখা দিলে তা বাংলাদেশ ব্যাংককে জানানো।

• প্রচলিত ব্যাংকের ইসলামী শাখার ক্ষেত্রে তহবিল পৃথকীকরণ (segregation of fund) নিশ্চিত করা।

• ব্যাংকের স্টেকহোল্ডারদের জন্য ইসলামী ব্যাংকিং বিষয়ে প্রশিক্ষণের আয়োজন করা।

• SSC সদস্যদের বছরে অন্তত ২টি প্রশিক্ষণ/কর্মশালায় অংশগ্রহণ করা।

সভা পরিচালনা ও সিদ্ধান্ত গ্রহণ প্রক্রিয়া

• সভার নিয়মাবলী:

◦ সাধারণ সভা: প্রতি ত্রৈমাসিকে অন্তত একটি (বছরে সর্বোচ্চ ছয়টি) সভা করতে হবে।

◦ জরুরি সভা: প্রয়োজনে অতিরিক্ত সভা আয়োজন করা যাবে।

◦ পর্ষদের সাথে সভা: বছরে অন্তত ২ বার পরিচালনা পর্ষদের সাথে সভা করতে হবে।

◦ কোরাম: মোট সদস্যের অন্তত দুই-তৃতীয়াংশ সদস্যের উপস্থিতিতে কোরাম পূর্ণ হবে।

◦ উপস্থিতি: প্রত্যেক সদস্যকে বছরে মোট সভার কমপক্ষে ৭৫ শতাংশে উপস্থিত থাকতে হবে। পরপর তিনটি সভায় অনুমোদন ছাড়া অনুপস্থিত থাকলে সদস্যপদ শূন্য বলে গণ্য হবে।

• সিদ্ধান্ত গ্রহণ ও কার্যবিবরণী:

◦ সদস্যদের সংখ্যাগরিষ্ঠ মতামতের ভিত্তিতে সিদ্ধান্ত গৃহীত হবে।

◦ মতানৈক্যের ক্ষেত্রে ভিন্নমতসহ সকল সদস্যের মতামত কার্যবিবরণীতে লিপিবদ্ধ করতে হবে।

◦ চেয়ারম্যান ও সচিব কর্তৃক স্বাক্ষরিত কার্যবিবরণী সভা অনুষ্ঠানের ১৫ দিনের মধ্যে ব্যাংকের পরিচালনা পর্ষদ এবং বাংলাদেশ ব্যাংকের IBRPD-তে প্রেরণ করতে হবে।

প্রতিবেদন ও মূল্যায়ন

• বার্ষিক শরীয়াহ্ কমপ্লায়েন্স প্রতিবেদন: SSC প্রতি বছর একটি বার্ষিক শরীয়াহ্ কমপ্লায়েন্স প্রতিবেদন পরিচালনা পর্ষদের কাছে দাখিল করবে। পর্ষদ কর্তৃক পর্যালোচনার পর গৃহীত পদক্ষেপসহ প্রতিবেদনটি অর্থবছর শেষ হওয়ার ২ মাসের মধ্যে বাংলাদেশ ব্যাংকে প্রেরণ করতে হবে। এই প্রতিবেদনটি ব্যাংকের ওয়েবসাইটে প্রকাশ করা বাধ্যতামূলক।

• কর্মদক্ষতা মূল্যায়ন: প্রতি বছর SSC-এর চেয়ারম্যান অন্যান্য সদস্যদের এবং সদস্যরা চেয়ারম্যানের কর্মদক্ষতা মূল্যায়ন করবেন। এই মূল্যায়ন প্রতিবেদনের ভিত্তিতে পরিচালনা পর্ষদ সদস্যদের পুনঃনিয়োগের বিষয়ে সিদ্ধান্ত গ্রহণ করবে।

গোপনীয়তা রক্ষা

SSC-এর সদস্য হিসেবে দায়িত্ব পালনকালে বা অবসরের পরেও ব্যাংক থেকে প্রাপ্ত যেকোনো গোপনীয় বা সংবেদনশীল তথ্য প্রকাশ করা থেকে বিরত থাকতে হবে। এই মর্মে প্রত্যেক সদস্যকে নিয়োগের সময় একটি লিখিত প্রতিশ্রুতি (পরিশিষ্ট-খ অনুযায়ী) প্রদান করতে হবে।

৪. ব্যাংকের পর্ষদ কথা না শুনলে সরাসরি বাংলাদেশ ব্যাংকের কাছে নালিশের ক্ষমতা

শরীয়াহ সুপারভাইজরি কমিটিকে একটি সত্যিকারের ‘ওয়াচডগ’ বা পর্যবেক্ষকের ভূমিকায় প্রতিষ্ঠা করার জন্য একটি অসাধারণ ক্ষমতা দেওয়া হয়েছে। ধরুন, কোনো ব্যাংক শরীয়াহর কোনো নিয়ম বারবার লঙ্ঘন করছে। সেক্ষেত্রে, কমিটি প্রথমে ব্যাংকের পরিচালনা পর্ষদকে বিষয়টি জানিয়ে সংশোধনমূলক ব্যবস্থা নেওয়ার জন্য অনুরোধ করবে। কিন্তু এরপরেও যদি সেই অনিয়ম চলতে থাকে, তাহলে কমিটির ক্ষমতা আছে বিষয়টি সরাসরি দেশের কেন্দ্রীয় ব্যাংক, অর্থাৎ বাংলাদেশ ব্যাংককে জানানোর।

শুধু তাই নয়, শরীয়াহ সংক্রান্ত কোনো বিষয়ে যদি কমিটির সাথে ব্যাংকের ব্যবস্থাপনা কর্তৃপক্ষ বা পরিচালনা পর্ষদের মতবিরোধ দেখা দেয়, সেক্ষেত্রেও কমিটি বিষয়টি বাংলাদেশ ব্যাংককে অবহিত করতে পারবে। এই ক্ষমতাটি একটি শক্তিশালী ‘চেক অ্যান্ড ব্যালেন্স’ ব্যবস্থা তৈরি করেছে, যা নিশ্চিত করে যে ব্যাংকের শীর্ষ কর্তারা শরীয়াহ পরিপালনের বিষয়টিকে কোনোভাবেই উপেক্ষা করতে পারবেন না।

৫. আজীবন সদস্যপদ নয়: সুনির্দিষ্ট মেয়াদ এবং বাধ্যতামূলক বিরতি

আধুনিক সুশাসনের একটি গুরুত্বপূর্ণ দিক হলো ক্ষমতার বিকেন্দ্রীকরণ এবং নতুন নেতৃত্বের সুযোগ তৈরি করা। ইসলামিক ব্যাংকগুলোর শরীয়াহ কমিটিতে এই নীতির এক চমৎকার প্রতিফলন দেখা যায়। এখানে কোনো সদস্যের জন্য আজীবন বা অনির্দিষ্টকালের জন্য পদে থাকার সুযোগ নেই।

নীতিমালা অনুযায়ী, একজন সদস্য একনাগাড়ে সর্বোচ্চ ছয় বছর (তিন বছরের দুটি মেয়াদে) দায়িত্ব পালন করতে পারেন। ছয় বছর মেয়াদ পূর্ণ হওয়ার পর তাকে বাধ্যতামূলকভাবে দুই বছরের জন্য বিরতি নিতে হবে। এই দুই বছর পর তিনি চাইলে আবার একই ব্যাংকে নিয়োগের জন্য বিবেচিত হতে পারেন। এই নিয়মটি একদিকে যেমন কোনো সদস্যের একক প্রভাব বিস্তার রোধ করে, তেমনি কমিটিতে নতুন চিন্তা ও দৃষ্টিভঙ্গির আগমনকেও উৎসাহিত করে।

৬. শুধু কমিটি নয়, এর পেছনে আছে একটি শক্তিশালী সচিবালয়

শরীয়াহ সুপারভাইজরি কমিটি শুধু কয়েকজন সদস্যের একটি দল নয়। তাদের দৈনন্দিন কাজে সহায়তা এবং গৃহীত সিদ্ধান্তগুলো ব্যাংকের সব স্তরে বাস্তবায়ন নিশ্চিত করার জন্য প্রতিটি ব্যাংকে একটি পূর্ণাঙ্গ ‘শরীয়াহ সচিবালয়’ থাকা বাধ্যতামূলক করা হয়েছে।

এই সচিবালয়ের অধীনে শরীয়াহ বিষয়ক ইন্টারনাল অডিট, কমপ্লায়েন্স এবং গবেষণার মতো গুরুত্বপূর্ণ বিভাগ থাকে। এই কাঠামোর গুরুত্ব বোঝানোর জন্য সচিবালয়ের প্রধানের পদমর্যাদাও বেশ উঁচুতে নির্ধারণ করা হয়েছে। একটি পূর্ণাঙ্গ ইসলামিক ব্যাংকের ক্ষেত্রে এই পদটি ব্যাংকের শীর্ষ চারজন কর্মকর্তার একজনের সমমর্যাদার। শুধু তাই নয়, এই পদে নিয়োগের জন্য কমপক্ষে ১০ বছরের সরাসরি ইসলামিক ব্যাংকিং অভিজ্ঞতা থাকা বাধ্যতামূলক। এটি প্রমাণ করে যে, শরীয়াহ পরিপালন কোনো বিচ্ছিন্ন বিষয় নয়, বরং এটি ব্যাংকের মূল কাঠামোর সঙ্গে গভীরভাবে সম্পৃক্ত একটি প্রাতিষ্ঠানিক প্রক্রিয়া।

উপসংহার

উপরের আলোচনা থেকে এটি স্পষ্ট যে, ইসলামিক ব্যাংকগুলোর শরীয়াহ সুপারভাইজরি কমিটি কোনো নামমাত্র বা আলংকারিক அமைப்பு নয়। বরং এটি কঠোর নিয়মকানুন, স্বাধীনতা এবং সত্যিকারের ক্ষমতা সম্পন্ন একটি শক্তিশালী সত্তা, যা ব্যাংকের প্রতিটি কার্যক্রম শরীয়াহর আলোকে হচ্ছে কি না, তা নিশ্চিত করতে আইনগতভাবে ক্ষমতাপ্রাপ্ত।

শরীয়াহ পরিপালনের এই শক্তিশালী কাঠামো সম্পর্কে জানার পর ইসলামিক ব্যাংকিং নিয়ে আপনার ধারণায় কি কোনো পরিবর্তন এলো?