আমরা এমন এক যুগে বাস করছি যেখানে আমরা সবাই ছুটছি। আমাদের লক্ষ্য—আরও বেশি টাকা উপার্জন করা। আমরা মনে করি, যদি আর একটু বেতন বাড়ত, যদি একটা বড় বাড়ি থাকত, কিংবা গ্যারেজে যদি একটা চকচকে নতুন গাড়ি থাকত, তবেই বুঝি জীবনে আসল সুখ আসত। এই ধারণা থেকেই আমরা হাড়ভাঙ্গা খাটুনি খাটি, সঞ্চয় করি এবং লটারির টিকিট কাটি। কিন্তু আমরা কি কখনও ভেবে দেখেছি যে আমরা আসলে সমীকরণের ভুল দিকটির দিকে তাকিয়ে আছি?

এলিজাবেথ ডান এবং মাইকেল নর্টন তাদের যুগান্তকারী বই ‘হ্যাপি মানি’ (Happy Money)-তে ঠিক এই প্রশ্নটিই তুলেছেন। প্রচুর গবেষণালব্ধ তথ্যের ভিত্তিতে তাঁরা দেখিয়েছেন যে, একবার যখন আমাদের মৌলিক চাহিদাগুলো মিটে যায় (মার্কিন যুক্তরাষ্ট্রের প্রেক্ষাপটে বছরে প্রায় ৭৫,০০০ ডলার আয়), তখন আরও বেশি টাকা আমাদের দৈনন্দিন সুখের ওপর খুব একটা প্রভাব ফেলে না। সমস্যাটা আমাদের উপার্জনে নয়, সমস্যাটা হলো আমাদের খরচের ধরনে।

আমরা সাধারণত আমাদের কষ্টার্জিত টাকা এমন সব জিনিসের পেছনে খরচ করি যা দীর্ঘমেয়াদে আমাদের সুখী করে না—যেমন বড় বাড়ি বা বিলাসবহুল গাড়ি। ‘হ্যাপি মানি’ বইটি আমাদের শেখায় যে, কীভাবে টাকা খরচ করলে তা থেকে সর্বোচ্চ আনন্দ বা ‘হ্যাপিনেস রিটার্ন’ পাওয়া সম্ভব। আপনি একজন সিইও হোন কিংবা একজন ছাত্র, বইটিতে বর্ণিত এই ৫টি মূলনীতি আপনার ওয়ালেট এবং আপনার মানসিক প্রশান্তির সম্পর্ককে চিরতরে বদলে দেবে।

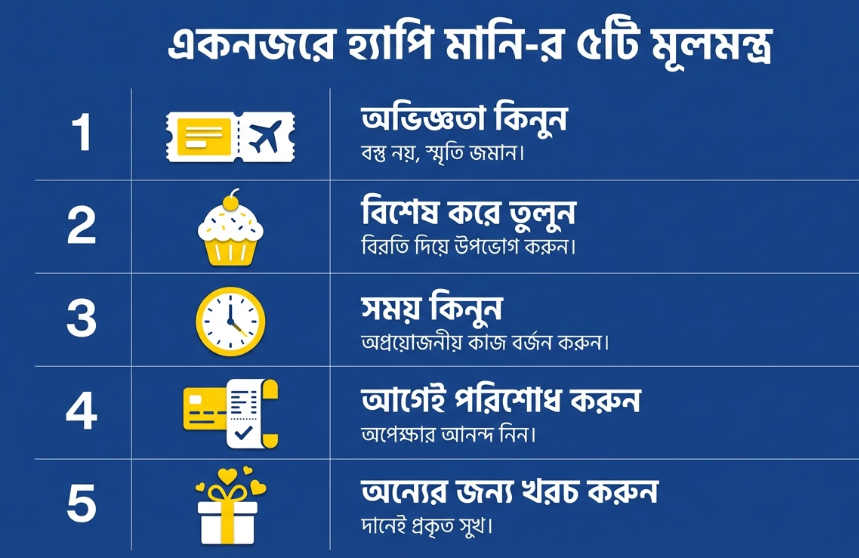

চলুন, বইটির মূল ৫টি নীতি সম্পর্কে বিস্তারিত জেনে নিই।

নীতি ১: অভিজ্ঞতা কিনুন

ধরা যাক আপনার কাছে কিছু বাড়তি টাকা আছে। আপনি কি সেই টাকা দিয়ে একটি নতুন টিভি কিনবেন, নাকি পরিবারের সাথে কোথাও ঘুরতে যাবেন? বেশিরভাগ মানুষই হয়তো বস্তুগত জিনিস বা ‘ম্যাটেরিয়াল গুডস’ কেনাকেই বেশি লাভজনক মনে করেন। কারণ, একটি টিভি বা সোফা বছরের পর বছর টিকে থাকে, কিন্তু ভ্রমণ বা কনসার্ট তো মাত্র কয়েক দিনের ব্যাপার। কিন্তু ‘হ্যাপি মানি’ বইয়ের গবেষণা বলছে, এই ধারণাটি ভুল।

কেন বস্তুগত জিনিস আমাদের সুখী করতে পারে না?

এর প্রধান কারণ হলো ‘হেডোনিক অ্যাডাপটেশন’ (Hedonic Adaptation) বা অভ্যস্ত হয়ে যাওয়া। মানুষ হিসেবে আমরা খুব দ্রুত যেকোনো পরিস্থিতির সাথে খাপ খাইয়ে নিই। যখন আপনি একটি নতুন গাড়ি কেনেন, প্রথম কয়েক সপ্তাহ সেটি আপনাকে খুব আনন্দ দেয়। কিন্তু কিছুদিন পর সেটি আর ‘নতুন গাড়ি’ থাকে না, সেটি কেবলই আপনার যাতায়াতের একটি মাধ্যম হয়ে দাঁড়ায়। বইটিতে একটি গবেষণার উল্লেখ আছে যেখানে দেখা গেছে, জার্মানিতে যারা নতুন এবং বড় বাড়িতে শিফট করেছেন, তারা তাদের বাড়ি নিয়ে সন্তুষ্ট ছিলেন ঠিকই, কিন্তু তাদের জীবনের সামগ্রিক সুখ বা হ্যাপিনেস একটুও বাড়েনি।

অভিজ্ঞতা কেন শ্রেষ্ঠ?

লেখকদের মতে, টাকা দিয়ে কোনো বস্তু না কিনে অভিজ্ঞতা কেনা (যেমন—ভ্রমণ, কনসার্ট, বা বিশেষ ডিনার) তিনটি কারণে আমাদের বেশি সুখী করে:

১. তুলনা করা কঠিন: বস্তুগত জিনিস খুব সহজেই তুলনা করা যায়। আপনার টিভির চেয়ে আপনার বন্ধুর টিভিটি বড় কি না, তা সহজেই মাপা যায়। এই তুলনা আমাদের মধ্যে অতৃপ্তি ও অনুশোচনা তৈরি করে। কিন্তু অভিজ্ঞতাগুলো অনন্য। আপনার বালি ভ্রমণের সাথে আপনার বন্ধুর প্যারিস ভ্রমণের তুলনা করা আপেল ও কমলার তুলনার মতো—দুটিই নিজস্ব মহিমায় অনন্য।

২. স্মৃতি মধুর হয়: অভিজ্ঞতা সময়ের সাথে সাথে আরও মূল্যবান হয়ে ওঠে। একে বলা হয় “রোজি ভিউ” (Rosy View)। এমনকি কোনো ভ্রমণে যদি বৃষ্টি বা মশার উপদ্রবও থাকে, তবুও কয়েক বছর পর আমরা সেই কষ্টের কথা ভুলে যাই এবং বন্ধুদের সাথে কাটানো মজার মুহূর্তগুলোই মনে রাখি।

৩. সামাজিক সংযোগ: অভিজ্ঞতাগুলো আমরা সাধারণত অন্যদের সাথে ভাগ করে নিই। আর মানুষের সুখের সবচেয়ে বড় উৎস হলো সামাজিক সম্পর্ক বা সোশ্যাল কানেকশন।

শিক্ষণীয়: পরেরবার কোনো গ্যাজেট বা আসবাবপত্র কেনার আগে নিজেকে প্রশ্ন করুন, এই টাকা দিয়ে কি আমি কোনো বিশেষ অভিজ্ঞতা কিনতে পারি? মনে রাখবেন, একটি নতুন আইফোনের চেয়ে একটি রোমাঞ্চকর ভ্রমণের স্মৃতি অনেক বেশিদিন আপনাকে আনন্দ দেবে।

নীতি ২: বিশেষ উপহারে পরিণত করুন

আজকের দিনে আমাদের পছন্দের প্রায় সবকিছুই আমাদের হাতের নাগালে। আপনি চাইলেই প্রতিদিন সকালে কফি শপে গিয়ে আপনার প্রিয় ল্যাটে খেতে পারেন, যখন খুশি মুভি দেখতে পারেন। কিন্তু লেখকরা বলছেন, “প্রাচুর্য হলো কৃতজ্ঞতার শত্রু” (Abundance is the enemy of appreciation)।

যখন কোনো কিছু সবসময় পাওয়া যায়, তখন আমরা সেটির কদর করা ভুলে যাই। বইটিতে একে ‘সিলভারম্যানের মন্ত্র’ (Silverman’s Mantra) বলা হয়েছে, কমেডিয়ান সারাহ সিলভারম্যানের নামানুসারে। তিনি বলেছিলেন, পছন্দের জিনিসকে সবসময় উপভোগ করতে হলে সেটিকে একটি ‘ট্রিট’ বা বিশেষ উপহার হিসেবে রাখতে হবে, নিত্যদিনের অভ্যাসে পরিণত করা যাবে না।

ল্যাটে এক্সপেরিমেন্ট:

লেখকরা পরামর্শ দেন, আপনি যদি প্রতিদিন স্টারবাক্সের দামি কফি খান, তবে কিছুদিন পর সেটি আর আপনাকে বিশেষ আনন্দ দেবে না; এটি কেবল ক্যাফেইনের চাহিদা মেটাবে। কিন্তু আপনি যদি নিজেকে নিয়ন্ত্রণ করেন এবং সপ্তাহে মাত্র একদিন সেই কফি খান, তবে সেই শুক্রবারের কফিটি আপনার কাছে অমৃতের মতো মনে হবে।

ম্যাকরিব এফেক্ট:

ম্যাকডোনাল্ডস তাদের ‘ম্যাকরিব’ বার্গারটি সারা বছর বিক্রি করে না। তারা এটি কেবল নির্দিষ্ট সময়ের জন্য বাজারে ছাড়ে। এই কৃত্রিম অভাব বা স্কার্সিটি (Scarcity) মানুষের মধ্যে উন্মাদনা তৈরি করে। যখন আমরা জানি যে কোনো কিছু সবসময় পাওয়া যাবে না, তখন আমরা সেটিকে আরও বেশি উপভোগ করি।

শিক্ষণীয়: আপনার পছন্দের ভোগপণ্যগুলোকে (যেমন চকলেট, দামি কফি বা বিশেষ খাবার) সাময়িকভাবে বন্ধ রাখুন। তারপর যখন আবার সেটি গ্রহণ করবেন, তখন তা আপনাকে অনেক বেশি আনন্দ দেবে। সুখ বাড়াতে মাঝেমধ্যে বিরতি নেওয়া বা ‘না’ বলা শিখুন।

নীতি ৩: সময় কিনুন

প্রবাদ আছে “সময়ই অর্থ” (Time is Money)। কিন্তু আমরা প্রায়ই সামান্য কিছু টাকা বাঁচাতে গিয়ে আমাদের অমূল্য সময় নষ্ট করি। যেমন—পেট্রোলে ৫ টাকা ছাড় পেতে আমরা ২০ মিনিট ড্রাইভ করে দূরের পাম্পে যাই, অথবা কানেক্টিং ফ্লাইটে গিয়ে কয়েক ঘণ্টা বিমানবন্দরে বসে থাকি যাতে কিছু টাকা সাশ্রয় হয়। ‘হ্যাপি মানি’ বলছে, এটি ভুল কৌশল।

ইউ-ইনডেক্স (U-Index):

লেখকরা আমাদের প্রতিদিনের ‘ইউ-ইনডেক্স’ বা অপ্রীতিকর মেজাজে কাটানো সময়ের দিকে নজর দিতে বলেছেন। মানুষের জীবনে সবচেয়ে বেশি ‘আনহ্যাপিনেস’ বা অসুখ তৈরি করে এমন কাজগুলোর মধ্যে অন্যতম হলো—অফিসে যাতায়াত (Commuting), ঘরদোর পরিষ্কার করা এবং শপিং করা।

টাকা দিয়ে সময় কিনবেন কীভাবে?

আপনার যদি সামর্থ্য থাকে, তবে যে কাজগুলো আপনি অপছন্দ করেন সেগুলো অন্যদের দিয়ে করিয়ে নিন।

ঘর পরিষ্কার: আপনি যদি ঘর পরিষ্কার করতে ঘৃণা করেন, তবে একজন সাহায্যকারী বা ক্লিনার রাখা বিলাসিতা নয়, এটি আপনার সুখের বিনিয়োগ। বইতে রোবোটিক ভ্যাকুয়াম ক্লিনার (রুমবা)-এর উদাহরণ দেওয়া হয়েছে যা মানুষের সময় বাঁচায়।

কমিউটিং প্যারাডক্স: অনেকে বড় বাড়ির আশায় শহরের বাইরে দূরে বাসা নেন। কিন্তু গবেষণায় দেখা গেছে, বড় বাড়ির আনন্দ দীর্ঘ ট্রাফিক জ্যামের কষ্টের কাছে ম্লান হয়ে যায়। অফিসের কাছে ছোট বাসায় থেকে হেঁটে অফিসে যাওয়া আপনাকে বড় বাড়ির চেয়ে বেশি সুখ দিতে পারে।

সতর্কতা: সময় বাঁচিয়ে আপনি সেই সময়টা কী করছেন, সেটাও গুরুত্বপূর্ণ। সময় কিনে যদি আপনি কেবল টিভি দেখেন, তবে সুখ বাড়বে না। সেই সময়টা পরিবার বা বন্ধুদের সাথে কাটালে তবেই আসল লাভ পাওয়া যাবে।

শিক্ষণীয়: কোনো কিছু কেনার আগে নিজেকে প্রশ্ন করুন, “এই কেনাকাটাটি কি আমার সময় বাঁচাবে, নাকি আমার সময় কেড়ে নেবে?” সুইমিং পুলসহ বাড়ি কিনলে পুল পরিষ্কার করতে যে সময় যাবে, তা কি আপনার সুখ বাড়াবে না কমাবে?

নীতি ৪: এখন দাম দিন, পরে ভোগ করুন

আধুনিক ক্রেডিট কার্ড এবং কিস্তির যুগে আমাদের মূলমন্ত্র হয়ে দাঁড়িয়েছে: “এখন ভোগ করুন, পরে দাম দিন” (Consume Now, Pay Later)। এটি অর্থনীতির জন্য ভালো হতে পারে, কিন্তু আমাদের সুখের জন্য এটি ক্ষতিকর। লেখকরা সম্পূর্ণ উল্টো পরামর্শ দিচ্ছেন: আগে টাকা দিন, পরে ভোগ করুন।

এই নীতির পেছনে দুটি শক্তিশালী মনস্তাত্ত্বিক কারণ রয়েছে:

১. প্রত্যাশার আনন্দ (The Joy of Anticipation):

ফরাসি ভাষায় একটি শব্দ আছে—se réjouir, যার অর্থ হলো কোনো কিছু পাওয়ার আগেই সেটি নিয়ে আনন্দ করা। গবেষণায় দেখা গেছে, মানুষ কোনো অভিজ্ঞতা (যেমন—ছুটিতে ঘুরতে যাওয়া) বাস্তবে উপভোগ করার চেয়ে, সেই ছুটির আগের সপ্তাহগুলোতে কল্পনায় বেশি উপভোগ করে। আপনি যখন কোনো কিছুর জন্য আগে টাকা দিয়ে অপেক্ষা করেন, তখন সেই অপেক্ষার সময়টুকুতে আপনি বিনামূল্যে সুখ বা ডোপামিন লাভ করেন। একে বইতে ‘ড্রুল ফ্যাক্টর’ (Drool Factor) বলা হয়েছে।

২. টাকা খরচের বেদনা থেকে মুক্তি:

টাকা খরচ করা আমাদের মস্তিষ্কে ব্যথার অনুভূতি তৈরি করে (Pain of Paying)। আপনি যখন রেস্টুরেন্টে খাওয়ার পর শেষে বিল দেন, তখন সেই বিলের অঙ্ক আপনার খাওয়ার আনন্দ কিছুটা কমিয়ে দেয়। কিন্তু আপনি যদি আগেই বিল মিটিয়ে দেন (যেমন—অল ইনক্লুসিভ রিসোর্ট বা কনসার্টের টিকিট), তবে খাওয়ার সময় বা কনসার্ট দেখার সময় আপনার মনে হবে এটি “ফ্রি”। ফলে আপনি কোনো মানসিক চাপ ছাড়াই মুহূর্তটি সম্পূর্ণ উপভোগ করতে পারবেন।

শিক্ষণীয়: ক্রেডিট কার্ডের মানসিকতা থেকে বেরিয়ে আসুন। ছুটির পরিকল্পনা বা বিশেষ কোনো কেনাকাটার জন্য আগেই টাকা জমিয়ে বা পেমেন্ট করে ফেলুন। এতে ঋণের চাপ কমবে এবং অপেক্ষার আনন্দ বাড়বে।

নীতি ৫: অন্যদের জন্য বিনিয়োগ করুন

এটি সম্ভবত বইটির সবচেয়ে চমকপ্রদ এবং শক্তিশালী নীতি। আমাদের যখন বাড়তি টাকা থাকে, আমরা সাধারণত নিজেদের জন্য নতুন কিছু কেনার কথা ভাবি। কিন্তু গবেষণা প্রমাণ করেছে যে, নিজের পেছনে খরচ করার চেয়ে অন্যদের জন্য খরচ করলে অনেক বেশি সুখ পাওয়া যায়।

গবেষণার ফলাফল:

লেখকরা একটি পরীক্ষার কথা উল্লেখ করেছেন যেখানে কিছু মানুষকে ৫ ডলার বা ২০ ডলার দেওয়া হয়েছিল। এক দলকে বলা হয়েছিল টাকাটা নিজেদের জন্য খরচ করতে, আর অন্য দলকে বলা হয়েছিল টাকাটা অন্যের জন্য খরচ করতে বা দান করতে। দিনের শেষে দেখা গেল, যারা অন্যের জন্য খরচ করেছেন, তারা অনেক বেশি সুখী বোধ করছেন—টাকার পরিমাণ ৫ ডলার হোক বা ২০ ডলার, তাতে কিছু যায় আসে না।

এই বিষয়টি কেবল ধনী দেশেই নয়, উগান্ডার মতো দরিদ্র দেশেও সত্য প্রমাণিত হয়েছে। এমনকি ছোট শিশুরাও (toddlers) যখন নিজের জমানো খাবার বা খেলনা অন্যকে দেয়, তখন তারা পাওয়ার চেয়ে বেশি আনন্দ পায়।

কীভাবে দান করলে সুখ বাড়ে?

তবে দান করলেই যে সুখ বাড়বে তা নয়, এর জন্য তিনটি শর্ত মানতে হবে:

১. ইচ্ছাশক্তি (Choice): দানটি হতে হবে নিজের ইচ্ছায়। কেউ জোর করে চাঁদা নিলে তাতে সুখ পাওয়া যায় না।

২. সংযোগ (Connection): যাকে সাহায্য করছেন তার সাথে সংযোগ স্থাপন করা। বন্ধুর হাতে গিফট কার্ড তুলে দেওয়ার চেয়ে তাকে কফি শপে নিয়ে গিয়ে কফি খাওয়ানো বেশি আনন্দদায়ক।

৩. প্রভাব (Impact): আপনার দেওয়া টাকা কী কাজে লাগছে তা জানা। যেমন—কোনো বড় সংস্থায় টাকা দেওয়ার চেয়ে, নির্দিষ্ট কোনো শিশুর ম্যালেরিয়ার মশারি কেনার জন্য টাকা দিলে দাতা হিসেবে আপনি নিজের প্রভাব বুঝতে পারেন।

শিক্ষণীয়: আপনাকে বিল গেটস হতে হবে না। সহকর্মীকে চা খাওয়ানো, বন্ধুর বিপদে ছোট সাহায্য করা, বা কোনো বিশ্বাসযোগ্য ছোট প্রতিষ্ঠানে দান করা—এগুলো আপনার মানসিক স্বাস্থ্যের জন্য সেরা বিনিয়োগ।

উপসংহার: সুখী হওয়ার নতুন দৃষ্টিভঙ্গি

‘হ্যাপি মানি’ বইটির মূল কথা হলো—সুখ আমাদের ব্যাংক ব্যালেন্সের ওপর যতটা না নির্ভর করে, তার চেয়ে বেশি নির্ভর করে আমাদের পছন্দের ওপর। আমরা ছোটবেলা থেকে শিখেছি যে ধনী হওয়ার মানেই হলো সুখ। কিন্তু বিজ্ঞান বলছে, একবার স্বচ্ছলতা আসার পর, আরও টাকার পেছনে দৌড়ানো মানে হলো এমন এক ট্রেডমিলে দৌড়ানো যা কোথাও পৌঁছায় না।

এই ৫টি নীতি—বস্তু ছেড়ে অভিজ্ঞতা কেনা, পছন্দের জিনিসকে ট্রিট বানানো, সময় কেনা, আগে টাকা দিয়ে পরে ভোগ করা এবং অন্যের জন্য খরচ করা—আমাদের শেখায় কীভাবে টাকার ওপর আমাদের নিয়ন্ত্রণ প্রতিষ্ঠা করতে হয়। টাকা যেন আমাদের দুশ্চিন্তার কারণ না হয়ে, আমাদের জীবনের আনন্দ, সম্পর্ক এবং স্মৃতির কারিগর হয়ে ওঠে।

পরেরবার যখন আপনি মানিব্যাগ থেকে টাকা বের করবেন, তখন নিজেকে সেই ৭৫,০০০ ডলারের প্রশ্নটি করবেন না, বরং নিজেকে জিজ্ঞাসা করবেন: “এই খরচটি কি আমার সুখ বাড়াবে?” বা লেখকদের ভাষায়— “Is this happy money?”

সুখ কেনা সম্ভব, যদি আপনি সঠিক দোকানে সঠিক জিনিসটি খুঁজতে জানেন।