অর্থনৈতিক স্থবিরতা, মূল্যস্ফীতির ঊর্ধ্বমুখী চাপ এবং আর্থিক খাতের নানাবিধ চ্যালেঞ্জের মাঝে বাংলাদেশ ব্যাংক প্রকাশ করেছে তাদের ২০২৬-২৭ অর্থবছরের প্রথমার্ধের (জুলাই-ডিসেম্বর ২০২৬) মুদ্রানীতি বিবৃতি। ‘মানি মাস্টারপিস’-এর পাঠকদের জন্য এই মুদ্রানীতির বিস্তারিত বিশ্লেষণ নিচে তুলে ধরা হলো। বাংলাদেশ ব্যাংক এই মুদ্রানীতিতে মূলত মূল্যস্ফীতি নিয়ন্ত্রণ এবং টেকসই অর্থনৈতিক প্রবৃদ্ধির ওপর সবচেয়ে বেশি জোর দিয়েছে।

Table of Contents

সামষ্টিক অর্থনীতির বর্তমান চালচিত্র

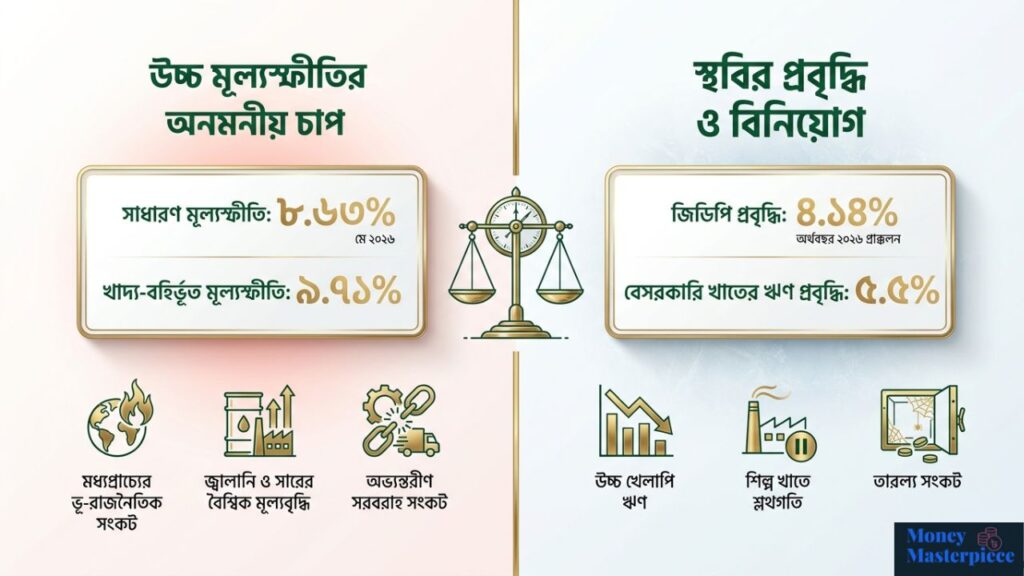

মূল্যস্ফীতি পরিস্থিতি: বিগত অর্থবছরগুলোতে বাংলাদেশের অর্থনীতিতে মূল্যস্ফীতি একটি বড় মাথাব্যথার কারণ ছিল। বাংলাদেশ ব্যাংকের সংকোচনমূলক মুদ্রানীতির কারণে পয়েন্ট-টু-পয়েন্ট সার্বিক মূল্যস্ফীতি জুলাই ২০২৪-এর ১১.৬৬ শতাংশ থেকে কমে ডিসেম্বর ২০২৫-এ ৮.৪৯ শতাংশে নেমে আসে। বিশেষত খাদ্য মূল্যস্ফীতি উল্লেখযোগ্য হারে কমে এলেও, আবাসন, পরিবহন ও স্বাস্থ্যসেবার মতো কাঠামোগত কারণে নন-ফুড বা খাদ্যবহির্ভূত মূল্যস্ফীতি মে ২০২৬-এ ৯.৭১ শতাংশে গিয়ে দাঁড়ায়। মে ২০২৬ পর্যন্ত গড় মূল্যস্ফীতি ছিল ৮.৬৩ শতাংশ।

জিডিপি প্রবৃদ্ধি: রাজনৈতিক পটপরিবর্তন ও সাপ্লাই চেইন বিঘ্নিত হওয়ার কারণে প্রবৃদ্ধির গতি কিছুটা মন্থর ছিল। বাংলাদেশ পরিসংখ্যান ব্যুরোর (BBS) প্রাথমিক হিসাব অনুযায়ী, ২০২৫ অর্থবছরের ৩.৪৯ শতাংশ প্রবৃদ্ধির তুলনায় ২০২৬ অর্থবছরে জিডিপি প্রবৃদ্ধি কিছুটা বেড়ে ৪.১৪ শতাংশে উন্নীত হয়েছে। সরকার ২০২৭ অর্থবছরের বাজেটে ৬.৫ শতাংশ জিডিপি প্রবৃদ্ধি এবং ৭.৫ শতাংশ মূল্যস্ফীতির লক্ষ্যমাত্রা নির্ধারণ করেছে।

মুদ্রা ও ঋণ সরবরাহ পরিস্থিতি

অর্থনীতির মূল চালিকাশক্তি হলো ঋণ সরবরাহ। তবে ২০২৬ অর্থবছরের দ্বিতীয়ার্ধে ঋণ বিতরণে বেশ অসামঞ্জস্য দেখা গেছে:

- বেসরকারি খাতে ঋণ প্রবৃদ্ধি: উচ্চ সুদহার এবং অর্থনৈতিক অনিশ্চয়তার কারণে বেসরকারি বিনিয়োগকারীদের ঋণের চাহিদা কম ছিল, ফলে জুন ২০২৬ শেষে বেসরকারি খাতে ঋণ প্রবৃদ্ধি হয়েছে মাত্র ৫.৫ শতাংশ, যা লক্ষ্যমাত্রার চেয়ে অনেক কম।

- সরকারি খাতে ঋণ প্রবৃদ্ধি: রাজস্ব আদায়ে ঘাটতি থাকায় সরকারের ব্যাংক থেকে ঋণ নেওয়ার প্রবণতা ব্যাপকভাবে বেড়ে যায়। ফলে জুন ২০২৬ শেষে সরকারি খাতে ঋণ প্রবৃদ্ধি দাঁড়ায় ২৫.৯ শতাংশে। শুধু ২০২৬ অর্থবছরেই সরকার ব্যাংকিং খাত থেকে নিট ১,২৩,৪০২ কোটি টাকা ঋণ নিয়েছে।

- ব্রড মানি (M2): জুন ২০২৬ শেষে ব্রড মানি বা ব্যাপক মুদ্রার প্রবৃদ্ধি ছিল ১০.৮ শতাংশ।

তারল্য, সুদের হার এবং বৈদেশিক খাত

তারল্য ও সুদহার: ব্যাংকিং খাতে আমানত বাড়লেও বেসরকারি খাতে ঋণ বিতরণ কমে যাওয়ায় ব্যাংকগুলোর হাতে প্রচুর উদ্বৃত্ত তারল্য জমা হয়েছে। মে ২০২৬ শেষে ব্যাংকিং খাতে অতিরিক্ত তারল্য ছিল ৩,২৭,৮৭৭ কোটি টাকা। আন্তঃব্যাংক কলমানি রেট ডিসেম্বর ২০২৫-এর ৯.৯৯ শতাংশ থেকে কিছুটা কমে ২৪ জুন ২০২৬ তারিখে ৯.৯৩ শতাংশে দাঁড়ায়। এপ্রিল ২০২৬ শেষে ব্যাংকগুলোর গড় ঋণের সুদহার ছিল ১১.৯৬ শতাংশ এবং আমানতের সুদহার ছিল ৬.২4 শতাংশ। অর্থাৎ স্প্রেড বা ব্যবধান ছিল ৫.৭২ শতাংশ। উল্লেখ্য, মূল্যস্ফীতির কারণে প্রকৃত আমানতের সুদহার (Real Deposit Rate) ঋণাত্মক (-২.৮ শতাংশ) অবস্থায় রয়েছে।

বৈদেশিক খাতের ঘুরে দাঁড়ানো: সবচেয়ে বড় ইতিবাচক খবর এসেছে বৈদেশিক খাত থেকে। রেমিট্যান্স প্রবাহে ১৯.০৭ শতাংশ বিশাল প্রবৃদ্ধির (৩২.৭৫ বিলিয়ন ডলার) কারণে কারেন্ট অ্যাকাউন্ট বা চলতি হিসাবের ঘাটতি অনেকটা কমে এসেছে। ব্যালেন্স অফ পেমেন্টে (BoP) ৩.৭৪ বিলিয়ন ডলারের সামগ্রিক উদ্বৃত্ত দেখা গেছে। বাংলাদেশ ব্যাংক বাজার থেকে প্রচুর ডলার কেনায়, ২৮ জুন ২০২৬ শেষে দেশের গ্রস রিজার্ভ (BPM6 অনুযায়ী) বেড়ে দাঁড়িয়েছে ৩১.৭৪ বিলিয়ন ডলারে। পাশাপাশি, আন্তঃব্যাংক ডলারের দর ১২২.৭৫ টাকার আশেপাশে স্থিতিশীল রয়েছে।

বৈশ্বিক অর্থনীতির প্রেক্ষাপট

মুদ্রানীতি প্রণয়নে বৈশ্বিক পরিস্থিতিও আমলে নিয়েছে কেন্দ্রীয় ব্যাংক। বাংলাদেশ ব্যাংকের মুদ্রানীতি বিবৃতিতে বৈশ্বিক অর্থনীতির বর্তমান চালচিত্র, ভবিষ্যৎ প্রক্ষেপণ এবং এর বহুমুখী চ্যালেঞ্জগুলো বিস্তারিতভাবে তুলে ধরা হয়েছে। আইএমএফ-এর (IMF) ওয়ার্ল্ড ইকোনমিক আউটলুক (এপ্রিল ২০২৬) এবং অন্যান্য বৈশ্বিক সূচকের ওপর ভিত্তি করে এই প্রেক্ষাপটটি নিচে আলোচনা করা হলো:

১. বৈশ্বিক প্রবৃদ্ধির মন্থর গতি (Global Growth Moderation):

- সার্বিক প্রবৃদ্ধি: ২০২৫ সালে বৈশ্বিক জিডিপি প্রবৃদ্ধি ছিল ৩.৪ শতাংশ, যা ২০২৬ সালে কমে ৩.১ শতাংশে নেমে আসার পূর্বাভাস দেওয়া হয়েছে । তবে ২০২৭ সালে এটি সামান্য বেড়ে ৩.২ শতাংশে পৌঁছাতে পারে ।

- উন্নত বনাম উদীয়মান অর্থনীতি: উন্নত অর্থনীতিগুলোর প্রবৃদ্ধি ২০২৫ সালের ১.৯ শতাংশ থেকে কমে ২০২৬ সালে ১.৮ শতাংশে দাঁড়াবে । অন্যদিকে, উদীয়মান এবং উন্নয়নশীল দেশগুলোর প্রবৃদ্ধিও ২০২৫ সালের ৪.৪ শতাংশ থেকে কমে ২০২৬ সালে ৩.৯ শতাংশে নেমে আসবে বলে ধারণা করা হচ্ছে ।

- বিভিন্ন দেশের চিত্র: অভ্যন্তরীণ নীতিগত প্রণোদনা এবং যুক্তরাষ্ট্রের সাথে শুল্ক সংক্রান্ত শিথিলতার কারণে চীনের প্রবৃদ্ধির পূর্বাভাস বাড়িয়ে ৪.৪ শতাংশ করা হয়েছে । ভারতের প্রবৃদ্ধি ৬.৫ শতাংশে শক্তিশালী অবস্থানে থাকবে । তবে কাঠামোগত পরিবর্তনের কারণে আইএমএফ-এর মতে বাংলাদেশের প্রবৃদ্ধি ২০২৬ সালে ৪.৭ শতাংশ এবং ২০২৭ সালে ৪.৩ শতাংশ হতে পারে ।

২. বৈশ্বিক মূল্যস্ফীতির ঊর্ধ্বমুখী চাপ (Global Inflation Trends):

- ২০২৫ সালে বৈশ্বিক গড় মূল্যস্ফীতি ৪.১ শতাংশ থাকলেও, ২০২৬ সালে তা বেড়ে ৪.৪ শতাংশে দাঁড়ানোর পূর্বাভাস রয়েছে । তবে ২০২৭ সালে তা কমে ৩.৭ শতাংশ হতে পারে ।

- উন্নত দেশগুলোতে মূল্যস্ফীতি ২০২৫ সালের ২.৫ শতাংশ থেকে বেড়ে ২০২৬ সালে ২.৮ শতাংশ হতে পারে ।

- একইভাবে, উদীয়মান ও উন্নয়নশীল দেশগুলোতে এটি ৫.২ শতাংশ থেকে বেড়ে ৫.৫ শতাংশ হতে পারে ।

৩. ভূ-রাজনৈতিক সংকট ও সাপ্লাই চেইনে ব্যাঘাত (Geopolitical Tensions & Supply Chain): বৈশ্বিক অর্থনীতি বর্তমানে বেশ কয়েকটি ভূ-রাজনৈতিক ঝুঁকির মুখে রয়েছে। রাশিয়া-ইউক্রেন যুদ্ধ, ইরান ও যুক্তরাষ্ট্রের মধ্যকার উত্তেজনা এবং ভেনিজুয়েলা-যুক্তরাষ্ট্র বাণিজ্য দ্বন্দ্বের কারণে বৈশ্বিক জ্বালানি বাজার চরম অস্থিতিশীল হয়ে পড়েছে । এছাড়া মধ্যপ্রাচ্যের সংঘাত এবং হরমোজ প্রণালীতে (Strait of Hormuz) সামুদ্রিক পরিবহনে বাধার কারণে সাপ্লাই চেইন মারাত্মকভাবে ব্যাহত হচ্ছে, যা সামষ্টিক অর্থনীতির জন্য বড় ঝুঁকি তৈরি করেছে ।

৪. জ্বালানি, সার ও খাদ্যের দাম বৃদ্ধি (Energy, Fertilizer and Food Prices):

- মধ্যপ্রাচ্যের সংঘাতের জেরে আন্তর্জাতিক বাজারে ক্রুড অয়েল (জ্বালানি তেল) এবং প্রাকৃতিক গ্যাসের দাম বেড়েছে, যা কৃষি এবং পেট্রোকেমিক্যাল খাতের উৎপাদন খরচ বাড়িয়ে দিয়েছে ।

- লজিস্টিক খরচ বৃদ্ধি এবং সারের দাম বেড়ে যাওয়ার কারণে বিশ্বব্যাপী কৃষি উৎপাদন ব্যাহত হচ্ছে । এর সরাসরি প্রভাবে ২০২৬ সালের মাঝামাঝি সময়ে বিশ্বব্যাপী খাদ্য মূল্যের সূচকে ঊর্ধ্বমুখী প্রবণতা বা রিভার্সাল দেখা গেছে ।

৫. কেন্দ্রীয় ব্যাংকগুলোর পলিসি ডিলেমা বা উভয়সঙ্কট (Central Banks’ Policy Dilemma): উচ্চ মূল্যস্ফীতি নিয়ন্ত্রণে জাপান ব্যতীত যুক্তরাষ্ট্রের ফেডারেল রিজার্ভ, ব্যাংক অব ইংল্যান্ড এবং ইউরোপিয়ান সেন্ট্রাল ব্যাংক তাদের পলিসি রেট বা সুদহার উল্লেখযোগ্যভাবে বাড়িয়েছিল, যার ফলে উন্নত দেশগুলোতে দীর্ঘমেয়াদী সুদহার বেড়ে যায় । তবে মূল্যস্ফীতি কিছুটা লক্ষ্যমাত্রার কাছাকাছি আসায় তারা মুদ্রানীতি কিছুটা শিথিল করতে শুরু করে।

বর্তমানে বৈশ্বিক কেন্দ্রীয় ব্যাংকগুলো একটি কঠিন উভয়সঙ্কটের (dilemma) মুখে রয়েছে: মূল্যস্ফীতি কমাতে সুদহার আরও বাড়ালে তা অর্থনৈতিক প্রবৃদ্ধিকে আরও দুর্বল করে দেবে, আবার কোনো পদক্ষেপ না নিলে জ্বালানি ও খাদ্যের দামের কারণে মূল্যস্ফীতির এই চাপ দীর্ঘস্থায়ী রূপ নেবে ।

এই বৈশ্বিক অস্থিতিশীলতা, উচ্চ আমদানি ব্যয় এবং জ্বালানি সাপ্লাই চেইনের অনিশ্চয়তা বাংলাদেশের মতো আমদানিনির্ভর দেশের ব্যালেন্স অফ পেমেন্ট ও অভ্যন্তরীণ মূল্যস্ফীতির ওপর বড় ধরনের চাপ সৃষ্টি করছে ।

ভবিষ্যতের নীতিগত উদ্যোগসমূহ

অর্থনীতির চাকা সচল করতে এবং ব্যাংকিং খাতে শৃঙ্খলা ফেরাতে বাংলাদেশ ব্যাংক বেশ কিছু যুগান্তকারী পদক্ষেপ নিয়েছে:

- ৬০ হাজার কোটি টাকার প্রণোদনা প্যাকেজ: অর্থনীতিতে গতি আনতে এবং কর্মসংস্থান বাড়াতে কেন্দ্রীয় ব্যাংক ৬০,০০০ কোটি টাকার একটি বিশাল প্রণোদনা ও পুনঃঅর্থায়ন প্যাকেজ ঘোষণা করেছে। এর মধ্যে ৪১,০০০ কোটি টাকা আসবে ব্যাংকিং খাতের উদ্বৃত্ত তারল্য থেকে (৪% সুদে) এবং বাকি ১৯,০০০ কোটি টাকা বাংলাদেশ ব্যাংকের নিজস্ব তহবিল থেকে (৭% সুদে) দেওয়া হবে। এই প্যাকেজ থেকে সরাসরি প্রায় ২৫ লাখ মানুষের কর্মসংস্থান হবে বলে আশা করা হচ্ছে।

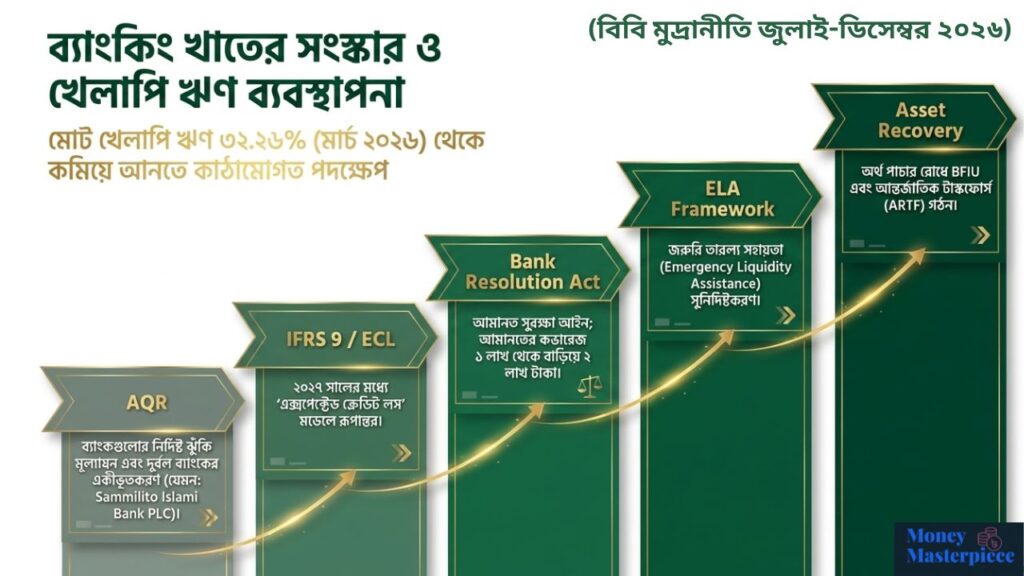

- খেলাপি ঋণ (NPL) ব্যবস্থাপনা: মার্চ ২০২৬ শেষে ব্যাংকিং খাতে মোট খেলাপি ঋণের হার ছিল উদ্বেগজনক—৩২.২৬ শতাংশ। এটি মোকাবিলায় কেন্দ্রীয় ব্যাংক রিস্ক-বেসড সুপারভিশন (RBS) এবং ২০২৭ সালের মধ্যে IFRS 9-এর আওতায় ‘Expected Credit Loss (ECL)’ মডেলে যাওয়ার রূপরেখা দিয়েছে।

- ব্যাংক রেজোলিউশন ও আমানত সুরক্ষা: দুর্বল ব্যাংকগুলোকে একীভূত করা বা অবসায়নের জন্য ‘ব্যাংক রেজোলিউশন অ্যাক্ট ২০২৬’ প্রণয়ন করা হয়েছে। এছাড়া ‘আমানত সুরক্ষা আইন ২০২৬’-এর মাধ্যমে ব্যাংক দেউলিয়া হলে গ্রাহকদের আমানতের গ্যারান্টি ১ লাখ টাকা থেকে বাড়িয়ে ২ লাখ টাকা করা হয়েছে।

- পাচার হওয়া অর্থ উদ্ধার: বিদেশে পাচার হওয়া অর্থ ফেরাতে ‘অ্যাসেট রিকভারি টাস্কফোর্স (ARTF)’ গঠন করা হয়েছে, যেখানে বাংলাদেশ ফাইন্যান্সিয়াল ইন্টেলিজেন্স ইউনিট (BFIU) আন্তর্জাতিক বিভিন্ন সংস্থার (UNODC, World Bank) সাথে যৌথভাবে কাজ করছে।

- ক্যাশলেস সোসাইটি ও ফিন্যান্সিয়াল ইনক্লুশন: ডিজিটাল লেনদেন সহজ করতে ‘বাংলা কিউআর’ (Bangla QR)-এর ব্যবহার বাধ্যতামূলক করা হচ্ছে এবং ২০২৭ সালের মধ্যে একটি ‘ইন্সট্যান্ট ইন্টারঅপারেবল পেমেন্ট সিস্টেম’ চালুর উদ্যোগ নেওয়া হয়েছে।

জুলাই-ডিসেম্বর ২০২৬ মুদ্রানীতির মূল অবস্থান

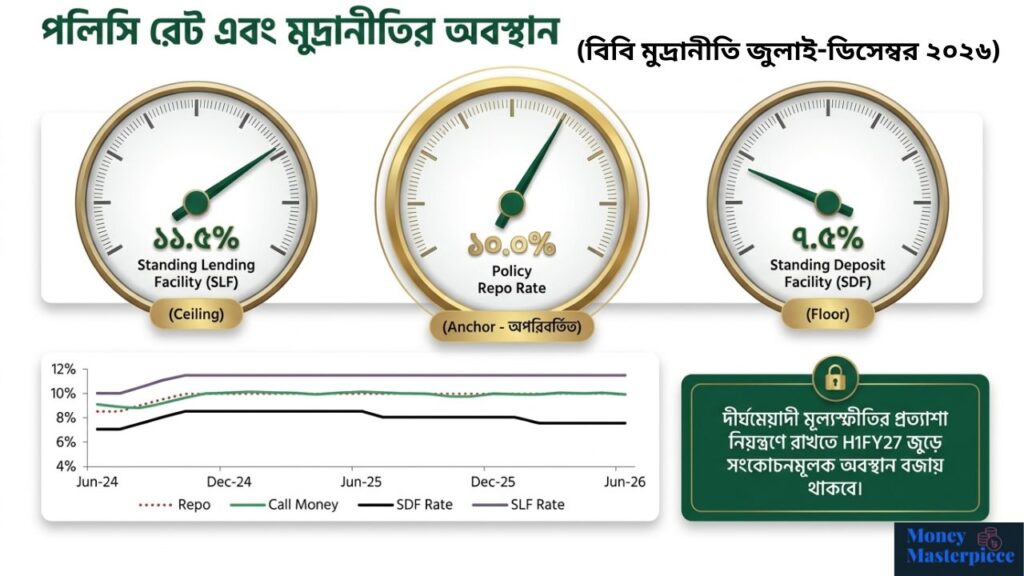

মূল্যস্ফীতির লাগাম টেনে ধরতে বাংলাদেশ ব্যাংক প্রথমার্ধের জন্য তাদের সংকোচনমূলক বা টাইট মুদ্রানীতি অব্যাহত রাখার সিদ্ধান্ত নিয়েছে।

- পলিসি রেট (Policy Rate): অপরিবর্তিত রেখে ১০.০ শতাংশেই রাখা হয়েছে।

- স্ট্যান্ডিং লেন্ডিং ফ্যাসিলিটি (SLF): ১১.৫ শতাংশে অপরিবর্তিত রয়েছে।

- স্ট্যান্ডিং ডিপোজিট ফ্যাসিলিটি (SDF): ৭.৫ শতাংশ নির্ধারণ করা হয়েছে।

- বিনিময় হার: বৈদেশিক বাণিজ্যের ভারসাম্য বজায় রাখতে এবং রেমিট্যান্স বাড়াতে বাজারভিত্তিক নমনীয় বা ফ্লেক্সিবল এক্সচেঞ্জ রেট ব্যবস্থা চালু রাখা হবে।

২০২৬-২৭ অর্থবছরের ঋণ ও মুদ্রার প্রক্ষেপণ

সরকারের ৬.৫% জিডিপি প্রবৃদ্ধি এবং ৭.৫% মূল্যস্ফীতির লক্ষ্যের সাথে সামঞ্জস্য রেখে জুন ২০২৭ এর জন্য নিম্নলিখিত প্রক্ষেপণ করা হয়েছে:

- ব্যাপক মুদ্রা (Broad Money – M2) প্রবৃদ্ধি: ১৩.০ শতাংশ।

- অভ্যন্তরীণ ঋণ (Domestic Credit) প্রবৃদ্ধি: ১০.৪ শতাংশ।

- বেসরকারি খাতে ঋণ প্রবৃদ্ধি: অর্থনীতি পুনরুদ্ধারের ধীরগতির কারণে বেসরকারি খাতের ঋণের প্রবৃদ্ধি ধরা হয়েছে ৮.০ শতাংশ।

- সরকারি খাতে ঋণ প্রবৃদ্ধি: সরকারের ব্যাংক ঋণ নির্ভরতা কমবে এমন প্রত্যাশায় এটি ১৭.২ শতাংশে নামিয়ে আনার লক্ষ্যমাত্রা ঠিক করা হয়েছে।

চ্যালেঞ্জ

বাংলাদেশ ব্যাংকের ২০২৬-২৭ অর্থবছরের প্রথমার্ধের (H1FY27) মুদ্রানীতি বিবৃতি অনুযায়ী, সামষ্টিক অর্থনীতি বর্তমানে একটি ভঙ্গুর পুনরুদ্ধার পর্যায়ের মধ্য দিয়ে যাচ্ছে। অর্থনীতিকে স্থিতিশীল করার পথে বেশ কিছু গুরুত্বপূর্ণ চ্যালেঞ্জ ও ঝুঁকি রয়েছে, যা নিচে তুলে ধরা হলো:

- দীর্ঘস্থায়ী মূল্যস্ফীতি (Persistent Inflation): দেশে মূল্যস্ফীতির হার এখনও অনেক বেশি। বাংলাদেশ ব্যাংক উল্লেখ করেছে যে, এই মূল্যস্ফীতি কেবল অতিরিক্ত চাহিদার কারণে নয়, বরং সাপ্লাই চেইন বা সরবরাহ ব্যবস্থার অদক্ষতা, বন্টন প্রক্রিয়ার ত্রুটি এবং বাজার ব্যবস্থাপনার দুর্বলতার কারণে ঘটছে । এর পাশাপাশি মূল্যস্ফীতির প্রত্যাশা (inflation expectations) নিয়ন্ত্রণহীন হয়ে পড়লে তা নতুন করে মূল্যস্ফীতির চাপ (second-round inflationary pressures) তৈরি করতে পারে ।

- খেলাপি ঋণ এবং ব্যাংকিং খাতের দুর্বলতা (High NPLs and Financial Stress): ব্যাংকিং খাতে খেলাপি ঋণের (NPL) উচ্চহার একটি বড় উদ্বেগ । খেলাপি ঋণের কারণে আর্থিক খাতে চাপ তৈরি হচ্ছে এবং ব্যাংকগুলো বেসরকারি উৎপাদনশীল খাতে ঋণ দেওয়ার বদলে ঝুঁকিমুক্ত সরকারি সিকিউরিটিজে (ট্রেজারি বন্ড) বিনিয়োগ করতে বেশি আগ্রহী হচ্ছে। এটি বেসরকারি খাতের ঋণ ও বিনিয়োগ প্রবাহকে মারাত্মকভাবে বাধাগ্রস্ত করছে ।

- মন্থর প্রবৃদ্ধি ও বেসরকারি বিনিয়োগে স্থবিরতা (Sluggish Growth and Weak Investment): জিডিপি প্রবৃদ্ধির ধীরগতি, সীমিত রাজস্ব পরিসর (fiscal space) এবং বিনিয়োগে খরা সামষ্টিক অর্থনীতির ব্যবস্থাপনাকে কঠিন করে তুলেছে । বেসরকারি খাতে ঋণের চাহিদা কম থাকায় সার্বিক অর্থনৈতিক কর্মকাণ্ডে এক ধরনের স্থবিরতা দেখা যাচ্ছে ।

- জ্বালানি সংকট ও ভূ-রাজনৈতিক ঝুঁকি (Energy Shortages and Geopolitical Risks): জ্বালানি সরবরাহে অনিশ্চয়তা অর্থনীতির অন্যতম বড় ঝুঁকি । বিশেষ করে মধ্যপ্রাচ্যের ভূ-রাজনৈতিক উত্তেজনার কারণে বিশ্ববাজারে জ্বালানি তেল এবং সারের সাপ্লাই চেইন ব্যাহত হওয়ার প্রবল আশঙ্কা রয়েছে । এর ফলে উৎপাদন খরচ বৃদ্ধি পেয়ে অভ্যন্তরীণ মূল্যস্ফীতি আরও বাড়তে পারে এবং ব্যালেন্স অফ পেমেন্টের ওপর চাপ তৈরি হতে পারে ।

- বৈদেশিক খাতের ঝুঁকি (External Sector Vulnerabilities): যদিও বৈদেশিক খাতে কিছুটা স্থিতিশীলতা এসেছে, তবুও আমদানি ব্যয় বৃদ্ধি এবং রপ্তানি আয়ে ধীরগতি বড় চ্যালেঞ্জ । সম্প্রতি রেমিট্যান্স প্রবাহে যে জোয়ার দেখা গেছে, তা ভবিষ্যতে কমে যাওয়ার ঝুঁকি রয়েছে। এছাড়া, ফিন্যান্সিয়াল অ্যাকাউন্টের উদ্বৃত্ত মূলত ট্রেড ক্রেডিট এবং বিদেশি ঋণের ওপর নির্ভরশীল হওয়ায় দীর্ঘমেয়াদে এর স্থায়িত্ব (sustainability) নিয়ে অনিশ্চয়তা রয়েছে ।

এই কাঠামোগত ও সামষ্টিক অর্থনৈতিক চ্যালেঞ্জগুলো মোকাবিলা করে অর্থনীতিকে সঠিক পথে ফেরাতে প্রণোদনা প্যাকেজের সঠিক বণ্টন, স্বচ্ছ ঝুঁকি মূল্যায়ন, ব্যাংকগুলোর সক্রিয় তদারকি এবং সুশাসন নিশ্চিত করা অত্যন্ত জরুরি ।

মুদ্রাস্ফীতি কমানোর জন্য কী কী পদক্ষেপ নেওয়া হয়েছে?

মুদ্রাস্ফীতি বা মূল্যস্ফীতির ঊর্ধ্বমুখী চাপ কমানোর জন্য বাংলাদেশ ব্যাংক এবং সরকার সমন্বিতভাবে বেশ কিছু গুরুত্বপূর্ণ পদক্ষেপ গ্রহণ করেছে:

- সংকোচনমূলক মুদ্রানীতি অব্যাহত রাখা: মূল্যস্ফীতির লাগাম টানতে ও দীর্ঘমেয়াদী মূল্যস্ফীতির প্রত্যাশাকে নিয়ন্ত্রণে রাখতে বাংলাদেশ ব্যাংক সংকোচনমূলক বা টাইট মুদ্রানীতি (contractionary monetary policy) বজায় রেখেছে । এর অংশ হিসেবে পলিসি রেট (Policy Rate) বা রেপো রেট ১০.০ শতাংশে অপরিবর্তিত রাখা হয়েছে । পাশাপাশি স্ট্যান্ডিং লেন্ডিং ফ্যাসিলিটি (SLF) ১১.৫ শতাংশ এবং স্ট্যান্ডিং ডিপোজিট ফ্যাসিলিটি (SDF) ৭.৫ শতাংশে স্থির রাখা হয়েছে ।

- আমদানি শুল্ক হ্রাস ও এলসি (LC) মার্জিন প্রত্যাহার: খাদ্য ও নিত্যপ্রয়োজনীয় পণ্যের দাম কমানোর লক্ষ্যে অত্যাবশ্যকীয় খাদ্যপণ্যের ওপর আমদানি শুল্ক যৌক্তিকীকরণ বা কমানো হয়েছে । এছাড়াও অতিপ্রয়োজনীয় পণ্য আমদানির ক্ষেত্রে লেটার অফ ক্রেডিট (LC) বা ঋণপত্রের মার্জিন শর্ত তুলে নেওয়া হয়েছে এবং বাজারে তদারকি বা মার্কেট মনিটরিং জোরদার করা হয়েছে ।

- সামাজিক নিরাপত্তা কর্মসূচি জোরদার: দরিদ্র ও প্রান্তিক জনগোষ্ঠীকে মূল্যস্ফীতির নেতিবাচক প্রভাব থেকে রক্ষা করতে সরকার ‘ফ্যামিলি কার্ড’ এবং কৃষকদের জন্য ‘ফার্মার্স কার্ড’-এর মাধ্যমে বিশেষ সহায়তা ও সামাজিক সুরক্ষা কাঠামো প্রসারিত করেছে ।

- নতুন টাকা না ছাপিয়ে প্রণোদনা প্যাকেজ বাস্তবায়ন: অর্থনীতির গতি ফেরাতে যে ৬০,০০০ কোটি টাকার বিশাল প্রণোদনা প্যাকেজ নেওয়া হয়েছে, তা এমনভাবে কাঠামোবদ্ধ করা হয়েছে যেন নতুন করে টাকা ছাপানোর মাধ্যমে তা নতুন করে মূল্যস্ফীতি তৈরি না করে। এই তহবিলের ৪১,০০০ কোটি টাকা আসবে ব্যাংকিং খাতের উদ্বৃত্ত তারল্য থেকেই ।

- বাজারভিত্তিক নমনীয় বিনিময় হার: বৈদেশিক বাণিজ্যে ভারসাম্য বজায় রাখতে এবং রেমিট্যান্স প্রবাহকে উৎসাহিত করতে বাজারভিত্তিক নমনীয় বা ফ্লেক্সিবল এক্সচেঞ্জ রেট ব্যবস্থা চালু রাখা হয়েছে, যা বাহ্যিক অর্থনৈতিক ধাক্কা সামলে মূল্যস্ফীতি প্রশমনে সাহায্য করবে ।

এই কাঠামোগত এবং নীতিগত পদক্ষেপগুলোর মাধ্যমে সরকার ও বাংলাদেশ ব্যাংক ২০২৭ অর্থবছরের বাজেটে মূল্যস্ফীতি ৭.৫ শতাংশের নিচে নামিয়ে আনার লক্ষ্যমাত্রা নির্ধারণ করেছে ।

খেলাপি ঋণ নিয়ন্ত্রণে ব্যাংক রেজোলিউশন অ্যাক্ট ২০২৬-এর ভূমিকা কী?

ব্যাংকিং খাতে খেলাপি ঋণ (NPL) নিয়ন্ত্রণে এবং দুর্বল ব্যাংকগুলোর ব্যবস্থাপনায় ‘ব্যাংক রেজোলিউশন অ্যাক্ট ২০২৬’ (Bank Resolution Act 2026) অত্যন্ত গুরুত্বপূর্ণ ভূমিকা পালন করছে। নথিপত্র অনুযায়ী খেলাপি ঋণ নিয়ন্ত্রণে এই আইনের মূল প্রভাবগুলো নিচে তুলে ধরা হলো:

- শক্তিশালী রেজোলিউশন ফ্রেমওয়ার্ক তৈরি: বাংলাদেশ ব্যাংক ব্যাংকিং খাতের উচ্চ খেলাপি ঋণ মোকাবিলার জন্য কঠোর অডিটের ব্যবস্থা করেছে এবং ব্যাংক রেজোলিউশনের পুরো প্রক্রিয়াকে নতুন করে ঢেলে সাজিয়েছে; যার মূল আইনি ভিত্তি বা চালিকাশক্তি হলো সদ্য প্রণীত ‘ব্যাংক রেজোলিউশন অ্যাক্ট ২০২৬’।

- দুর্বল প্রতিষ্ঠান ব্যবস্থাপনা ও মরাল হ্যাজার্ড হ্রাস: এই আইনের সফল বাস্তবায়ন কেন্দ্রীয় ব্যাংককে দুর্বল বা রুগ্ন আর্থিক প্রতিষ্ঠানগুলোকে (weak institutions) সঠিকভাবে পরিচালনা করার জন্য প্রয়োজনীয় আইনি হাতিয়ার প্রদান করছে । পাশাপাশি এটি সাধারণ বা ক্ষুদ্র আমানতকারীদের সুরক্ষা দিতে এবং ব্যাংকিং খাতে মরাল হ্যাজার্ড (moral hazard) বা অনৈতিক সুবিধা নেওয়ার প্রবণতা প্রশমিত করতে সহায়তা করবে।

- প্রাতিষ্ঠানিক সুশাসন ও ব্যালেন্স শিটের ঝুঁকি কমানো: ব্যাংকিং খাতের কাঠামোগত সংস্কারের অংশ হিসেবে প্রাতিষ্ঠানিক সুশাসন (institutional governance) বৃদ্ধি, বাজারে আস্থা ফেরানো এবং ব্যাংকগুলোর ব্যালেন্স শিটের দুর্বলতাগুলো কাটিয়ে ওঠার ক্ষেত্রে এই আইনটি সরাসরি সহায়তা করছে ।

- পুনর্গঠন তহবিল গঠন ও সময়োপযোগী ব্যবস্থা গ্রহণ: এই আইনি কাঠামোর আওতায় ‘ব্যাংক রিস্ট্রাকচারিং অ্যান্ড রেজোলিউশন ফান্ড (BRRF)’ চালু করা হয়েছে । এটি চরম খেলাপি বা মূলধন ঘাটতিতে থাকা ব্যাংকগুলোর বিষয়ে সময়োপযোগী সিদ্ধান্ত (যেমন: একীভূত করা, পুনর্গঠন বা অবসায়ন/liquidation) নিতে এবং সামগ্রিক আর্থিক ব্যবস্থার স্থিতিশীলতা নিশ্চিত করতে সহায়তা করবে।

খেলাপি ঋণের ভারে জর্জরিত প্রতিষ্ঠানগুলোর বিরুদ্ধে দ্রুত ও কার্যকর আইনি ব্যবস্থা গ্রহণের সুযোগ তৈরি করে দিয়ে ব্যাংকিং খাতে শৃঙ্খলা ফেরাতে এই আইনটি একটি যুগান্তকারী পদক্ষেপ হিসেবে কাজ করছে।

উপসংহার

বাংলাদেশ ব্যাংকের এই মুদ্রানীতি একদিকে যেমন মূল্যস্ফীতি নিয়ন্ত্রণের জন্য কঠোর, অন্যদিকে অর্থনৈতিক স্থবিরতা কাটানোর জন্য ৬০ হাজার কোটি টাকার প্রণোদনার মাধ্যমে কিছুটা ভারসাম্যপূর্ণ। তবে আগামী দিনগুলোতে ব্যাংকিং খাতের বিশাল খেলাপি ঋণ, জ্বালানি খাতের অনিশ্চয়তা, আন্তর্জাতিক বাজারে পণ্যের দাম বৃদ্ধি এবং বেসরকারি খাতে বিনিয়োগের খরা সবচেয়ে বড় চ্যালেঞ্জ হিসেবে আবির্ভূত হতে পারে।

এই লক্ষ্যমাত্রাগুলো অর্জনে ব্যাংকগুলোকে শুধু ঝুঁকিবিহীন সরকারি ট্রেজারি বন্ডে বিনিয়োগ না করে, সঠিক ঝুঁকি মূল্যায়নের মাধ্যমে বেসরকারি ও উৎপাদনশীল খাতে ঋণ প্রবাহ বাড়াতে হবে। বাংলাদেশ ব্যাংকের সঠিক তদারকি এবং সরকারের রাজস্ব নীতির যথাযথ সমন্বয়ই পারে এই মুদ্রানীতির সফল বাস্তবায়ন নিশ্চিত করতে।

(তথ্যসূত্র: বাংলাদেশ ব্যাংকের মুদ্রানীতি বিবৃতি H1FY27)

মন্তব্য করুন