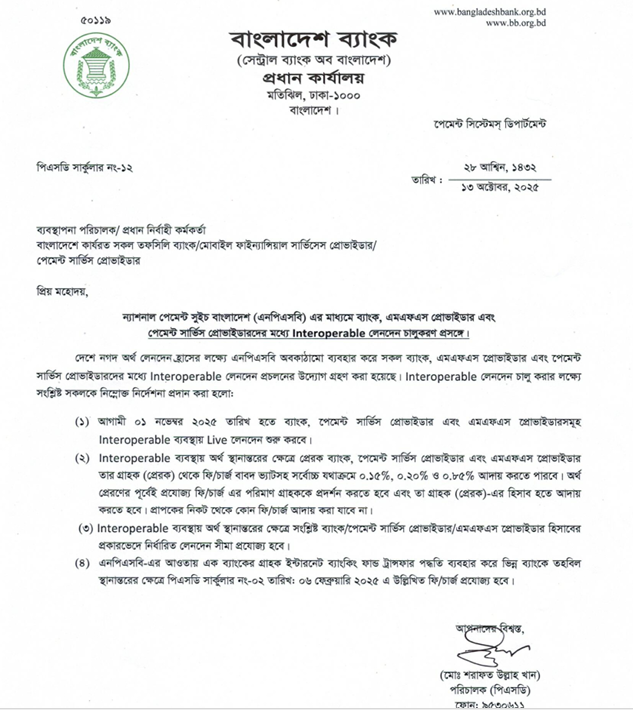

১৩/১০/২০২৫ তারিখে পিএসডি সার্কুলার নং-১২ এর মাধ্যমে আগামী ০১ নভেম্বর ২০২৫ তারিখ হতে ন্যাশনাল পেমেন্ট সুইচ বাংলাদেশ (এনপিএসবি) এর মাধ্যমে ব্যাংক, এমএফএস প্রোভাইডার এবং পেমেন্ট সার্ভিস প্রোভাইডারদের মধ্য interoperable লেনদেন চালু করতে যাচ্ছে বাংলাদেশ ব্যাংক। এতে গ্রাহকের খরচ কমবে এবং সহজে সেবা পাওয়া সম্ভব হবে।

বছরের পর বছর ধরে বিকাশ থেকে ব্যাংক অ্যাকাউন্টে, কিংবা এক মোবাইল ওয়ালেট থেকে অন্যটিতে টাকা পাঠানোটা যেন সুরক্ষিত সীমান্ত পার হওয়ার মতো ছিল। কিন্তু আগামী ১ নভেম্বর, ২০২৫ থেকে সেই অদৃশ্য সীমান্তগুলো উঠে যাচ্ছে। বাংলাদেশ ব্যাংক একটি নতুন আন্তঃলেনদেন (interoperable) ব্যবস্থা চালু করতে যাচ্ছে, যা নিয়ে অনেকের মনেই খরচসহ নানা বিষয়ে প্রশ্ন তৈরি হয়েছে। এই আর্টিকেলে আমরা নতুন এই সিস্টেমের সবচেয়ে গুরুত্বপূর্ণ এবং চমকপ্রদ দিকগুলো সহজ ভাষায় তুলে ধরব।

Table of Contents

আন্ত:লেনদেন ব্যবস্থা

আগামী ১ নভেম্বর, ২০২৫ থেকে বাংলাদেশ ব্যাংক একটি নতুন ডিজিটাল লেনদেন ব্যবস্থা চালু করতে যাচ্ছে, যার মূল উদ্দেশ্য হলো দেশের বিভিন্ন ব্যাংক, মোবাইল ফিন্যান্সিয়াল সার্ভিস (এমএফএস) এবং পেমেন্ট সার্ভিস প্রোভাইডারদের (পিএসপি) মধ্যে টাকা পাঠানোকে আরও সহজ করা এবং গ্রাহকদের জন্য খরচ কমিয়ে আনা।

এই ব্যবস্থাটি ভালোভাবে বুঝতে হলে, চলুন প্রথমে কিছু জরুরি শব্দ ও তাদের অর্থ জেনে নিই।

কিছু গুরুত্বপূর্ণ শব্দের সংজ্ঞা

• এমএফএস (MFS): এমএফএস (MFS) হলো মোবাইলের একটি ডিজিটাল ওয়ালেট সেবা, যেখানে এজেন্ট পয়েন্ট থেকে টাকা জমা বা তোলা যায়। যেমন, আমরা সবাই বিকাশ, রকেট বা নগদ ব্যবহার করি।

• পিএসপি (PSP): পিএসপি (PSP) অনেকটা MFS-এর মতোই একটি ডিজিটাল ওয়ালেট, কিন্তু এর কোনো এজেন্ট পয়েন্ট থাকে না। পাঠাও পে বা টালি পে হলো এর উদাহরণ।

• এনপিএসবি (NPSB): এনপিএসবি (NPSB) হলো বাংলাদেশ ব্যাংকের একটি কেন্দ্রীয় প্ল্যাটফর্ম, যা দেশের সব ব্যাংক, MFS এবং PSP-কে একসাথে যুক্ত করে দেয়, যাতে আমরা মুহূর্তের মধ্যে নিজেদের মধ্যে টাকা লেনদেন করতে পারি।

• Cost of Fund: বলতে এসকল আর্থিক প্রতিষ্ঠান কর্তৃক ফান্ড সংগ্রহের গড় খরচ বা ব্যয়কে বোঝায়। উদাহরণস্বরূপ এমএফএস এর ক্ষেত্রে cost of fund হলো নগদ অর্থ মোবাইল ওয়ালেটে ই-মানি হিসাবে ডিজিটাইজ করা সংশ্লিষ্ট ব্যয়। এক্ষেত্রে এজেন্ট ও ডিস্ট্রিবিউটর কমিশন, USSD/এ্যাপ ও SMS খরচ, ভ্যাট ও প্রমোশনাল ব্যয় ইত্যাদি অন্তর্ভুক্ত। উল্লেখ্য যে, এমএফএসসমূহ এ ব্যয় cash in এর সময় না কর্তন করে, একেবারে cash out এর সময় কর্তন করে।

এখন যেহেতু আমরা এই প্রতিষ্ঠানগুলোকে চিনি, চলুন দেখে নেওয়া যাক এদের মধ্যে টাকা লেনদেনের নতুন খরচ কেমন হবে।

নতুন নিয়মে টাকা পাঠানোর খরচ কেমন হবে?

এই ব্যবস্থার সবচেয়ে গুরুত্বপূর্ণ নিয়মটি হলো: যিনি টাকা পাঠাবেন, শুধু তাকেই চার্জ দিতে হবে; যিনি টাকা গ্রহণ করবেন তার কোনো খরচ নেই। টাকা পাঠানোর আগে প্রেরককে অবশ্যই খরচের পরিমাণ দেখানো হবে এবং তার সম্মতিতেই লেনদেন সম্পন্ন হবে।

নিচের টেবিলে নতুন সর্বোচ্চ খরচের তালিকা দেওয়া হলো:

| আপনি পাঠাচ্ছেন (Sender) | টাকা যেখানে যাচ্ছে (Receiver) | খরচ (প্রতি হাজারে) |

| ব্যাংক (Bank) | অন্য যেকোনো MFS বা PSP-তে | ১.৫ টাকা |

| পিএসপি (PSP) | অন্য যেকোনো ব্যাংক, MFS বা PSP-তে | ২ টাকা |

| এমএফএস (MFS) | অন্য যেকোনো ব্যাংক, MFS বা PSP-তে | ৮.৫ টাকা |

• বিশেষ দ্রষ্টব্য: এক ব্যাংক থেকে অন্য ব্যাংকে টাকা পাঠানোর সর্বোচ্চ খরচ আগের মতোই লেনদেন প্রতি ১০ টাকা থাকবে। অর্থাৎ এক ব্যাংক হতে অন্য ব্যাংকে ১ লক্ষ টাকা প্রেরণ করলে প্রেরকের খরচ সর্বোচ্চ ১০ টাকা।

এই নতুন খরচের তালিকা দেখে আপনার মনে কিছু প্রশ্ন আসতেই পারে, চলুন সেগুলোর উত্তর খোঁজা যাক।

সত্যিই কি ‘অ্যাড মানি’র খরচ বাড়ছে?

অনেকের প্রধান উদ্বেগ হলো, ব্যাংক থেকে মোবাইল ফিন্যান্সিয়াল সার্ভিস (MFS) যেমন বিকাশ বা নগদে টাকা আনার খরচ বা ‘অ্যাড মানি’র খরচ বাড়বে কিনা।

বর্তমানে MFS সমূহ ব্যাংক থেকে এড মানি করার ক্ষেত্রে তিনটি পদ্ধতি ব্যবহৃত হয়:

ক) NPSB প্ল্যাটফর্ম ব্যবহার করে

খ) বিভিন্ন আন্তর্জাতিক প্ল্যাটফর্ম (Visa, Mastercard ইত্যাদি) ব্যবহার করে ক্রেডিট/ডেবিট কার্ড থেকে; এবং

গ) ব্যাংক ও MFS এর নিজস্ব দ্বিপাক্ষিক চুক্তি ও সংযোগ (API Connectivity) এর মাধ্যমে ব্যাংক একাউন্ট থেকে।

বর্তমানে অনেক MFS গ্রাহকদের জন্য ‘অ্যাড মানি’ সেবাটি বিনামূল্যে দিয়ে থাকে। এর কারণ হলো, ব্যাংক ও MFS প্রতিষ্ঠানগুলো নিজেদের মধ্যে দ্বিপাক্ষিক চুক্তির মাধ্যমে এই খরচটি (যা ক্ষেত্রবিশেষে ০.৪% পর্যন্ত হয়) নিজেরাই বহন করে।

বাংলাদেশ ব্যাংকের নতুন সার্কুলার অনুযায়ী, ন্যাশনাল পেমেন্ট সুইচ বাংলাদেশ (NPSB) প্ল্যাটফর্ম ব্যবহার করে ‘অ্যাড মানি’ করলে প্রেরক ব্যাংক গ্রাহকের কাছ থেকে প্রতি হাজারে সর্বোচ্চ ১.৫ টাকা (০.১৫%) ফি নিতে পারবে। তবে স্বস্তির বিষয় হলো, টাকা পাঠানোর আগেই অ্যাপের স্ক্রিনে আপনাকে এই চার্জের পরিমাণ স্পষ্টভাবে দেখানো হবে, ফলে কোনো লুকানো খরচ থাকবে না।

উল্লেখ্য যে ব্যাংকসমূহ তাদের cost of fund এবং ব্যবসায়িক কৌশল বিবেচনায় তাদের গ্রাহকদের ০.১৫% এর কম খরচে এমনকি ০% হারে NPSB ব্যবস্থায় এমএফএস ও পিএসপিসমূহে ফান্ড ট্রান্সফারের সুবিধা প্রদান করতে পারবে। একইভাবে NPSB ব্যবস্থায় এমএফএস ও পিএসপিসমূহের খরচ হ্রাস পাবে বিধায় তাদের গ্রাহকের ওয়ালেটে (প্রাপক) বোনাস প্রদানের মাধ্যমেও উক্ত ফি পুর্নভরণ করতে পারবে। আর্থিক প্রতিষ্ঠানসমূহের cost of fund এবং কারিগরি দক্ষতা প্রতিষ্ঠানভেদে ভিন্ন হওয়ায় বাংলাদেশ ব্যাংক কোন নির্দিষ্ট ফি এর পরিবর্তে সর্বোচ্চ ফি নির্ধারণ করেছে। এতে প্রতিষ্ঠানসমূহ তার ব্যবসায়িক কৌশলের নিরিখে ফি নির্ধারণ করতে পারবে বিধায় আর্থিক প্রতিষ্ঠানসমূহের মধ্যে প্রতিযোগিতা ও গ্রাহক সেবার মান বৃদ্ধি পাবে মর্মে আশা করা যায়।

একই সাথে MFS সমূহ চাইলে NPSB প্ল্যাটফর্ম ব্যবহার না করে আগের মতো নিজস্ব দ্বিপাক্ষিক সংযোগ ও আন্তর্জাতিক প্ল্যাটফর্ম (Visa, Mastercard ইত্যাদি) ব্যবহার করেও গ্রাহকদের এড মানির সেবা প্রদান করতে পারে এবং পূর্বের মতো প্রেরক ব্যাংক বা আন্তর্জাতিক প্ল্যাটফর্মের আরোপিত ফি নিজে বহন করে বিনামূল্যে তার গ্রাহকদের এড মানির সেবা প্রদান করতে পারবে। পাশাপাশি আর্থিক প্রতিষ্ঠানসমূহ দ্রুততম সময়ে তাদের এ্যাপে প্রয়োজনীয় আপগ্রেডেশন করবে যার ফলে গ্রাহকের নিকট NPSB প্ল্যাটফর্মের পাশাপাশি দ্বিপাক্ষিক সংযোগ বা আন্তর্জাতিক প্লাটফর্মের মাধ্যমে অর্থ স্থানান্তরের অপশনও থাকবে এবং গ্রাহক তাঁর পছন্দমতো পদ্ধতি বাছাই করতে পারবে।

কিন্তু এর মানে এই নয় যে ‘অ্যাড মানি’তে খরচ হচ্ছেই। এখানে কয়েকটি গুরুত্বপূর্ণ বিষয় রয়েছে:

১. বিকল্প পথ খোলা: MFS প্রতিষ্ঠানগুলোর জন্য NPSB-ই একমাত্র পথ নয়। তারা আগের মতোই তাদের নিজস্ব দ্বিপাক্ষিক সংযোগ বা ভিসা, মাস্টারকার্ডের মতো আন্তর্জাতিক প্ল্যাটফর্ম ব্যবহার করে গ্রাহকদের বিনামূল্যে ‘অ্যাড মানি’ সেবা দেওয়া অব্যাহত রাখতে পারবে।

২. খরচ কমানোর সুযোগ: MFS প্রতিষ্ঠানগুলো NPSB ব্যবহার করলেও গ্রাহকের খরচ পুষিয়ে দিতে পারবে। যেহেতু এই নতুন ব্যবস্থায় তাদের নিজেদের খরচও কমবে, তাই তারা গ্রাহকের ওয়ালেটে (প্রাপক) বোনাস প্রদানের মাধ্যমে প্রেরকের দেওয়া ফি ফেরত দিতে পারবে। অর্থাৎ, ব্যাংক আপনার কাছ থেকে ১.৫ টাকা নিলেও MFS আপনাকে সমপরিমাণ বোনাস দিয়ে লেনদেনটি কার্যত বিনামূল্যেই করে দিতে পারে।

৩. ব্যাংকের প্রতিযোগিতা: ব্যাংকগুলোকেও সর্বোচ্চ ফি নিতেই হবে এমন কোনো বাধ্যবাধকতা নেই।

উল্লেখ্য যে ব্যাংকসমূহ তাদের cost of fund এবং ব্যবসায়িক কৌশল বিবেচনায় তাদের গ্রাহকদের ০.১৫% এর কম খরচে এমনকি ০% হারে NPSB ব্যবস্থায় এমএফএস ও পিএসপিসমূহে ফান্ড ট্রান্সফারের সুবিধা প্রদান করতে পারবে।

সুতরাং, ‘অ্যাড মানি’র খরচ বাড়বে কিনা, তা নির্ভর করবে ব্যাংক ও MFS প্রতিষ্ঠানগুলোর প্রতিযোগিতামূলক কৌশলের ওপর।

কিছু লেনদেন এখন আগের চেয়ে সস্তা হবে

যদিও ‘অ্যাড মানি’র বিষয়টি বেশ nuanced, নতুন নিয়মে অন্য একটি সাধারণ লেনদেনে দ্ব্যর্থহীনভাবে দারুণ সুখবর রয়েছে। MFS ওয়ালেট (যেমন: বিকাশ, নগদ) থেকে সরাসরি ব্যাংক অ্যাকাউন্টে টাকা পাঠানোর খরচ এখন উল্লেখযোগ্যভাবে কমবে।

বর্তমানে এই ধরনের লেনদেনে প্রতি হাজারে খরচ হয় ১০.৫ টাকা থেকে ১২.৫ টাকা। নতুন নিয়ম কার্যকর হলে এই খরচ কমে প্রতি হাজারে সর্বোচ্চ ৮.৫ টাকায় নেমে আসবে। এই পরিবর্তনটি সরাসরি ফ্রিল্যান্সার, ছোট অনলাইন ব্যবসায়ী এবং এমন প্রত্যেকের জন্য সুবিধাজনক, যারা মোবাইল ওয়ালেটে পেমেন্ট গ্রহণ করেন কিন্তু মূলধন একত্র করার জন্য ব্যাংকে টাকা জমা রাখতে চান।

ভেঙে যাচ্ছে অদৃশ্য দেয়াল

আগে এক আর্থিক প্রতিষ্ঠান থেকে অন্য প্রতিষ্ঠানে টাকা পাঠানোর সুযোগ ছিল সীমিত। কেবল যেসব ব্যাংক, MFS বা PSP-এর মধ্যে সরাসরি “দ্বিপাক্ষিক চুক্তি” ছিল, তাদের গ্রাহকরাই একে অপরের সাথে লেনদেন করতে পারতেন। এর ফলে নতুন বা ছোট প্রতিষ্ঠানগুলোর গ্রাহকরা আন্তঃলেনদেন সুবিধা থেকে বঞ্চিত হতো।

নতুন NPSB সিস্টেমটি অংশগ্রহণকারী সকল ব্যাংক, MFS এবং পেমেন্ট সার্ভিস প্রোভাইডারকে (PSP) একটি অভিন্ন নেটওয়ার্কে যুক্ত করবে। (PSP বা পেমেন্ট সার্ভিস প্রোভাইডার হলো এমন প্রতিষ্ঠান যারা ডিজিটাল ওয়ালেট সেবা দেয়, কিন্তু MFS-এর মতো এজেন্টের মাধ্যমে টাকা তোলা বা জমা দেওয়ার সুবিধা দেয় না। যেমন: পাঠাও পে, টালি পে ইত্যাদি।)

এতে আর্থিক প্রতিষ্ঠানগুলোর মধ্যকার অদৃশ্য দেয়াল ভেঙে যাবে এবং গ্রাহকদের জন্য বিকল্প বাড়বে। এটি বিশেষ করে PSP-গুলোর জন্য বড় সুযোগ তৈরি করবে, যা দেশের ডিজিটাল পেমেন্ট ব্যবস্থা শক্তিশালী করতে এবং “ক্যাশলেস বাংলাদেশ” গঠনে সহায়তা করবে।

‘সর্বোচ্চ ফি’ বেঁধে দেওয়া হলো কেন?

এই নতুন নিয়মে বাংলাদেশ ব্যাংক কোনো নির্দিষ্ট ফি নির্ধারণ না করে একটি ‘সর্বোচ্চ ফি’ বেঁধে দিয়েছে। এর পেছনের মূল যুক্তি হলো প্রতিষ্ঠানগুলোর মধ্যে একটি সুস্থ প্রতিযোগিতা তৈরি করা।

এই ব্যবস্থার ফলে প্রতিটি ব্যাংক, MFS বা PSP তাদের নিজস্ব “cost of fund” (তহবিল সংগ্রহের খরচ) এবং ব্যবসায়িক কৌশল অনুযায়ী গ্রাহকদের জন্য ফি নির্ধারণ করতে পারবে। এখানে “cost of fund” বলতে বোঝায় একটি প্রতিষ্ঠানের তহবিল সংগ্রহের গড় খরচ। যেমন, MFS-এর ক্ষেত্রে এর মধ্যে অন্তর্ভুক্ত থাকে এজেন্ট ও ডিস্ট্রিবিউটর কমিশন, USSD/অ্যাপ ও SMS খরচ, ভ্যাট এবং প্রচারণামূলক ব্যয়।

যেহেতু প্রতিটি প্রতিষ্ঠানের খরচ এবং কারিগরি দক্ষতা ভিন্ন, তাই সর্বোচ্চ ফি নির্ধারণ করে দেওয়ায় তারা নিজেদের মধ্যে প্রতিযোগিতা করে গ্রাহকদের আকৃষ্ট করতে পারবে। আশা করা হচ্ছে, এর ফলে সেবার মান বাড়বে এবং দীর্ঘমেয়াদে গ্রাহকদের জন্য খরচও কমে আসবে।

এই লেনদেনে বাংলাদেশ ব্যাংকের কোনো লাভ নেই

অনেকের মনে প্রশ্ন জাগতে পারে যে, এই লেনদেনের ফি থেকে বাংলাদেশ ব্যাংক বা NPSB প্ল্যাটফর্ম কোনো মুনাফা করছে কি না। এর সরাসরি উত্তর হলো—না। গ্রাহকদের লেনদেন থেকে বাংলাদেশ ব্যাংক কোনো প্রকার চার্জ বা ফি গ্রহণ করছে না। ডিজিটাল লেনদেনকে উৎসাহিত করা এবং জনস্বার্থ নিশ্চিত করাই এই প্ল্যাটফর্মের মূল উদ্দেশ্য।

ডিজিটাল লেনদেনের প্রসার ও জনস্বার্থে NPSB প্ল্যাটফর্ম তথা বাংলাদেশ ব্যাংক আন্তঃলেনদেনে কোনো প্রকার চার্জ/ফি গ্রহণ করছে না।

আপনার জন্য সুবিধাগুলো কী?

1. বেশি স্বাধীনতা: এখন আপনি আপনার ব্যাংক অ্যাকাউন্ট বা এমএফএস ওয়ালেট থেকে দেশের প্রায় যেকোনো আর্থিক প্রতিষ্ঠানের অ্যাকাউন্টে সহজেই টাকা পাঠাতে পারবেন, তা যে কোম্পানিরই হোক না কেন।

2. স্বচ্ছ খরচ: টাকা পাঠানোর আগেই আপনি পরিষ্কারভাবে জানতে পারবেন কত টাকা খরচ হচ্ছে। এছাড়া, এমএফএস থেকে ব্যাংকে টাকা পাঠানোর মতো কিছু ক্ষেত্রে খরচ আগের চেয়ে কমে আসবে।

3. সহজ লেনদেন: সব আর্থিক সেবা একটি প্ল্যাটফর্মে যুক্ত হওয়ায় আপনার টাকা ব্যবস্থাপনা অনেক সহজ হবে। যেমন, আপনার রকেট অ্যাকাউন্ট থেকে সরাসরি বন্ধুর পাঠাও পে ওয়ালেটে টাকা পাঠানো যাবে, যা আগে সম্ভব ছিল না।

উপসংহার

শেষ পর্যন্ত, এটি কেবল একটি নীতিমালা পরিবর্তন নয়; এটি বাংলাদেশে পরবর্তী প্রজন্মের আর্থিক পণ্য তৈরির ভিত্তি স্থাপন। প্রতিষ্ঠানগুলোর মধ্যেকার দরজা জোর করে খুলে দিয়ে বাংলাদেশ ব্যাংক এমন সব উদ্ভাবনী ফিনটেক সমাধানের পথ তৈরি করছে, যা আমরা হয়তো এখনো কল্পনাও করতে পারছি না। এই উদ্যোগ বাংলাদেশের ডিজিটাল আর্থিক ব্যবস্থাকে আরও উন্মুক্ত, প্রতিযোগিতামূলক এবং পরস্পরের সাথে সংযুক্ত করবে।

এই নতুন আন্তঃলেনদেন ব্যবস্থা আপনার দৈনন্দিন টাকা পয়সার ব্যবস্থাপনায় কী পরিবর্তন আনবে বলে আপনি মনে করেন?