শিক্ষা মন্ত্রণালয়ের মাধ্যমিক ও উচ্চ শিক্ষা বিভাগ ৯ ফেব্রুয়ারি ২০২৬ তারিখে ‘বেসরকারি শিক্ষাপ্রতিষ্ঠানের আর্থিক স্বচ্ছতা ও জবাবদিহিতা সংক্রান্ত নীতিমালা, ২০২৬’ জারি করেছে। এই নীতিমালার মূল উদ্দেশ্য হলো বেসরকারি শিক্ষাপ্রতিষ্ঠানগুলোর (স্কুল, কলেজ, মাদ্রাসা ও কারিগরি) যাবতীয় আয় ও ব্যয়ের স্বচ্ছতা নিশ্চিত করা এবং একটি শক্তিশালী জবাবদিহিমূলক ব্যবস্থা গড়ে তোলা।

নিচে এই নীতিমালার প্রতিটি দিক ক্রমানুসারে এবং বিস্তারিতভাবে আলোচনা করা হলো:

বেসরকারি শিক্ষাপ্রতিষ্ঠানের যাবতীয় আয় ও ব্যয়ের মূলনীতি

বেসরকারি শিক্ষাপ্রতিষ্ঠানের সকল আয় ও ব্যয়ের ক্ষেত্রে প্রচলিত সরকারি আর্থিক বিধি-বিধান যথাযথভাবে অনুসরণ করে আর্থিক স্বচ্ছতা ও জবাবদিহি নিশ্চিত করতে হবে। প্রতিষ্ঠানের হিসাব পরিচালনা করা হবে পরিচালনা কমিটির সভাপতি ও প্রতিষ্ঠান প্রধানের যৌথ স্বাক্ষরে। তহবিলের আয়-ব্যয়ের সকল হিসাব প্রচলিত আইন ও বিধি অনুযায়ী প্রতিষ্ঠান প্রধান সংরক্ষণ করবেন।

পরিচালনা কমিটির মাধ্যমে কোনো ধরনের আর্থিক অনিয়ম বা দুর্নীতি সংঘটিত হলে সংশ্লিষ্ট ব্যক্তি বা ব্যক্তিবর্গ দায়বদ্ধ থাকবেন এবং তাঁদের বিরুদ্ধে প্রচলিত বিধিবিধান অনুযায়ী ব্যবস্থা গ্রহণ করা হবে। দায়িত্বপালনকালীন সময়ে সংঘটিত যেকোনো আর্থিক বা প্রশাসনিক অনিয়মের জন্য পরিচালনা কমিটির সভাপতি ও প্রতিষ্ঠান প্রধান যৌথভাবে দায়ী থাকবেন—তাঁরা দায়িত্বে থাকুন বা পরবর্তীতে অব্যাহতি পান না কেন। এ ধরনের অনিয়ম প্রমাণিত হলে তাঁদের বিরুদ্ধে প্রচলিত আইন অনুযায়ী প্রয়োজনীয় ব্যবস্থা গ্রহণ করা হবে।

নীতিমালার প্রয়োগ ও গুরুত্বপূর্ণ সংজ্ঞাসমূহ

এই নীতিমালা শিক্ষা মন্ত্রণালয়ের অধীন সকল বেসরকারি শিক্ষাপ্রতিষ্ঠানের জন্য প্রযোজ্য। নীতিমালায় কিছু গুরুত্বপূর্ণ বিষয় সংজ্ঞায়িত করা হয়েছে:

(ক) ‘আয়ন-ব্যয়ন কর্মকর্তা’ অর্থ শিক্ষা প্রতিষ্ঠান প্রধান;

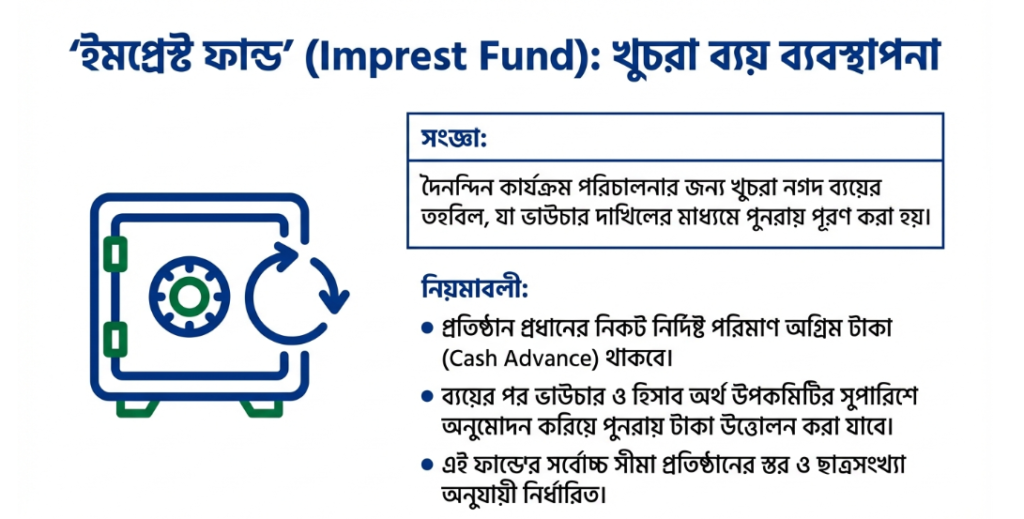

(খ) ‘ইমপ্রেস্ট ফান্ড (Imprest Fund)’ অর্থ দৈনন্দিন কার্যক্রম পরিচালনার খুচরা নগদ ব্যয়ে তহবিল যা সমাপ্তিঅন্তে পূনর্ভরণ ব্যবস্থা থাকে;

(গ) ‘কর্মচারী’ অর্থ শিক্ষক ব্যতীত শিক্ষা প্রতিষ্ঠানে কাজে নিয়োগপ্রাপ্ত পূর্ণকালীন, খন্ডকালীন, দৈনিক মজুরি ভিত্তিক ও আউটসোর্সিং কর্মরত ব্যক্তি;

(ঘ) ‘ক্যাশবহি’ অর্থ যে বহিতে টি.আর. ফর্ম-৩ অনুসারে দৈনন্দিন আয় ও ব্যয়ের হিসাব লেখা হইয়া থাকে অথবা ই-ক্যাশবুক;

(ঙ) ‘পরিচালনা কমিটি’ অর্থ গভর্নিং বডি/ম্যানেজিং কমিটি/বিশেষ কমিটি/অ্যাডহক কমিটিসহ শিক্ষা প্রতিষ্ঠান পরিচালনার নিমিত্ত অন্য যে নামেই অভিহিত হউক না কেন, তাহা পরিচালনা কমিটি হিসেবে বিবেচিত হইবে;

(চ) ‘ভাউচার’ অর্থ টাকা প্রদানের/লেনদেনের লিখিত বিল যাহা সাধারণত দাবিকৃত বিল পরিশোধ হইবার পর ভাউচার হিসাবে গণ্য হইবে;

(ছ) ‘বেসরকারি শিক্ষা প্রতিষ্ঠান’ অর্থ শিক্ষাবোর্ড এবং বিশ্ববিদ্যালয় অনুমোদিত বেসরকারি শিক্ষা প্রতিষ্ঠান (স্কুল, কলেজ, মাদ্রাসা ও কারিগরি) যাহা সরকারি/জাতীয়করণকৃত নহে;

(জ) ‘বেসরকারি আয়’ অর্থ এই নীতিমালায় ৩ (ড)-এ বর্ণিত আয় ব্যতীত অন্যান্য আয়সমূহ;

(ঝ) ‘রশিদ’ অর্থ টাকা গ্রহণের প্রমাণস্বরূপ ট্রেজারি ফর্ম নং-৫ অনুসরণক্রমে টাকা গ্রহণকারী কর্তৃক টাকা প্রদানকারীকে দেয় লিখিত দলিল অথবা সফটওয়্যার/সিস্টেমের মাধ্যমে স্বয়ংক্রিয়ভাবে প্রস্তুতকৃত রিসিট/পেমেন্ট কনফার্মেশন স্লিপ/ই-টোকেন/মেসেজ;

(ঞ) ‘শিক্ষক’ অর্থ বেসরকারি প্রতিষ্ঠানে শিক্ষা/প্রশিক্ষণ দানকারী হিসেবে নিয়োজিত পূর্ণকালীন/খন্ডকালীন শিক্ষাদানের জন্য নিয়োগপ্রাপ্ত ব্যক্তি ও প্রদর্শক;

(ট) ‘শিক্ষার্থী’ অর্থ বেসরকারি শিক্ষা/প্রশিক্ষণ প্রতিষ্ঠানে অধ্যয়নরত শিক্ষার্থী;

(ঠ) ‘সাধারণ ব্যাংক হিসাব’ অর্থ যে ব্যাংক তফসীলভূক্ত হিসাবে বেসরকারি শিক্ষা প্রতিষ্ঠানের যাবতীয় আয়-ব্যয়ের হিসাব পরিচালিত হয়;

(ড) ‘সরকারি মঞ্জুরী ও এমপিও’র মাধ্যেম মঞ্জুরীকৃত অনুদান ও বেতন-ভাতা’ অর্থ প্রতিষ্ঠানের অবকাঠামো উন্নয়ন, শিক্ষা ও ক্রীড়া সামগ্রী ক্রয় এবং শিক্ষক-কর্মচারীদের বেতন-ভাতার সরকারি অংশ প্রদানের জন্য সরকার কর্তৃক মঞ্জুরিকৃত (allocated) এবং সরকারি কোষাগার হইতে উত্তোলিত অর্থ;

(ঢ) পেটি ক্যাশ বুক: অর্থ দৈনন্দিন কার্যক্রম পরিচালনার জন্য খুচরা খরচ/ব্যয় যে বহিতে লিপিবদ্ধ করা হয়।

অত্যাবশ্যকীয় খাত: বেসরকারি জেলা শিক্ষা প্রতিষ্ঠানের এমপিওভুক্ত খাতে শিক্ষক ব্যতীত জনবল।

আয় ব্যবস্থাপনা: ক্যাশলেস লেনদেন

নতুন নীতিমালার সবচেয়ে বড় বৈশিষ্ট্য হলো ক্যাশলেস পেমেন্ট সিস্টেম।

ক) প্রতিটি প্রতিষ্ঠানকে নিকটবর্তী তফসিলি ব্যাংকে প্রতিষ্ঠানের নামে একটি হিসাব খুলতে হবে; এ ক্ষেত্রে সরকারি মালিকানাধীন ব্যাংককে অগ্রাধিকার দিতে হবে।

প্রতিষ্ঠানে আদায়কৃত সকল ফি সরকার নির্ধারিত হারে গ্রহণ করতে হবে। শিক্ষার্থীদের প্রদত্ত টিউশন ফি, ভর্তি ফি ও অন্যান্য চার্জসহ স্থাবর/অস্থাবর সম্পত্তি থেকে প্রাপ্ত আয়, দান, অনুদান বা যে কোনো উৎসের অর্থ নির্ধারিত ব্যাংক হিসাব, সোনালী পেমেন্ট গেটওয়ে (SPG) অথবা সরকারি মালিকানাধীন অন্যান্য ব্যাংকের পেমেন্ট গেটওয়ের মাধ্যমে গ্রহণ করতে হবে।

তবে জরুরি প্রয়োজন বা প্রাকৃতিক দুর্যোগের ক্ষেত্রে শিক্ষা মন্ত্রণালয়ের নির্দেশনা অনুযায়ী সাময়িকভাবে নগদ অর্থ গ্রহণ করা যেতে পারে; সে ক্ষেত্রে প্রাপ্ত অর্থ সর্বোচ্চ ০২ (দুই) কর্মদিবসের মধ্যে সংশ্লিষ্ট ব্যাংক হিসাবে জমা দিতে হবে।

(খ) প্রতিষ্ঠানের নিজস্ব স্থাপনা বা অস্থাবর সম্পত্তি থেকে আয় অর্জনের ক্ষেত্রে প্রচলিত সরকারি বিধি-বিধান কঠোরভাবে অনুসরণ করতে হবে।

(গ) শিক্ষা মন্ত্রণালয়ের অনুমোদন ব্যতীত কোনো নতুন খাত সৃষ্টি করে অর্থ আদায় করা যাবে না। প্রয়োজনবোধে শিক্ষা মন্ত্রণালয় আয়-ব্যয়ের খাত সংযোজন, বিয়োজন, পরিবর্তন বা পরিমার্জন করতে পারবে।

(ঘ) সংশ্লিষ্ট শিক্ষা বোর্ড বা বিশ্ববিদ্যালয়ের নির্দেশনা অনুযায়ী নির্ধারিত খাতের অর্থ আদায় করতে হবে এবং যথাযথ প্রক্রিয়া অনুসরণ করে সংশ্লিষ্ট বোর্ড/বিশ্ববিদ্যালয়ের হিসাবে জমা দিতে হবে।

(ঙ) কোনো প্রতিষ্ঠানে অধ্যয়নরত শিক্ষার্থীর কাছ থেকে পুনঃভর্তি ফি গ্রহণ করা যাবে না। তবে বেসরকারি শিক্ষা প্রতিষ্ঠান (স্কুল, স্কুল অ্যান্ড কলেজ, উচ্চ মাধ্যমিক কলেজ ও ডিগ্রি কলেজের উচ্চ মাধ্যমিক স্তর) টিউশন ফি নীতিমালা ২০২৪ অনুযায়ী টিউশন ফি গ্রহণ করতে পারবে।

অনলাইন পেমেন্ট গেটওয়ে চালুর সুবিধাগুলো কী কী?

শিক্ষাপ্রতিষ্ঠানে ক্যাশলেস সিস্টেম/অনলাইন পেমেন্ট গেটওয়ে (যেমন: সোনালী পেমেন্ট গেটওয়ে বা SPG) চালুর ফলে বেশ কিছু গুরুত্বপূর্ণ সুবিধা নিশ্চিত হবে বলে উৎসগুলোতে উল্লেখ করা হয়েছে:

- আর্থিক স্বচ্ছতা ও জবাবদিহিতা: অনলাইন গেটওয়ের মাধ্যমে লেনদেন সরাসরি ব্যাংকের মাধ্যমে সম্পন্ন হওয়ায় প্রতিষ্ঠানের যাবতীয় আয় ও ব্যয়ের ক্ষেত্রে পূর্ণ স্বচ্ছতা নিশ্চিত হয় । এটি আর্থিক অনিয়ম বা দুর্নীতির সুযোগ কমিয়ে দেয় ।

- নগদ লেনদেনের ঝুঁকি হ্রাস: পেমেন্ট গেটওয়ে চালু হওয়ার পর শিক্ষাপ্রতিষ্ঠানে কোনো নগদ অর্থ (Cash) গ্রহণ করা যাবে না, যার ফলে নগদ টাকা হারিয়ে যাওয়া বা অপব্যবহারের ঝুঁকি থাকে না ।

- স্বয়ংক্রিয় রশিদ ও প্রমাণ: শিক্ষার্থীদের ফি বা প্রতিষ্ঠানের অন্যান্য আয় জমা হওয়ার সাথে সাথে সফটওয়্যার বা সিস্টেমের মাধ্যমে স্বয়ংক্রিয়ভাবে প্রস্তুতকৃত রিসিট, পেমেন্ট কনফার্মেশন স্লিপ, ই-টোকেন বা মেসেজ প্রদান করা হয় । এটি লেনদেনের তাৎক্ষণিক প্রমাণ হিসেবে কাজ করে ।

- সরাসরি ব্যাংক হিসাবে জমা: শিক্ষার্থীদের টিউশন ফি, ভর্তি ফি, সেশন ফিসহ প্রতিষ্ঠানের সকল নিজস্ব আয় সরাসরি তফসিলি ব্যাংকে প্রতিষ্ঠানের সাধারণ হিসাবে জমা হয় [২]। এর ফলে অর্থ নিরাপদে সংরক্ষিত থাকে ।

- সহজ তদারকি ও হিসাবরক্ষণ: ডিজিটাল পদ্ধতিতে সংগৃহীত অর্থের হিসাব সহজেই প্রতিষ্ঠানের ই-ক্যাশ বুক এবং ব্যাংক স্টেটমেন্টের সাথে সমন্বয় করা যায় । এটি অভ্যন্তরীণ এবং সরকারি অডিট কার্যক্রমকে অনেক সহজ করে তোলে ।

- শৃঙ্খলিত আদায় ব্যবস্থা: প্রতিষ্ঠানে একটি নির্দিষ্ট উপকমিটি (টিউশন ফি ও সেশন চার্জ আদায় উপকমিটি) এই ডিজিটাল আদায় প্রক্রিয়া তদারকি করে, যা পুরো ব্যবস্থাকে আরও সুশৃঙ্খল করে ।

সার্বিকভাবে, এই ক্যাশলেস সিস্টেমটি একটি আধুনিক ও স্মার্ট শিক্ষা ব্যবস্থাপনা গড়ে তুলতে সাহায্য করবে ।

ব্যয় ব্যবস্থাপনা ও ইম্প্রেস্ট ফান্ড

(ক) অর্থ ব্যয়ের ক্ষেত্রে পরিচালনা কমিটিকে সংশ্লিষ্ট প্রবিধান ও সরকার কর্তৃক জারিকৃত নির্দেশনা মেনে চলতে হবে।

(খ) শিক্ষার্থীদের কাছ থেকে যে খাতে অর্থ নেওয়া হবে, তা অন্য খাতে ব্যয় করা যাবে না। তবে বিশেষ প্রয়োজনে পরিচালনা কমিটির অনুমোদন নিয়ে অব্যয়িত অর্থ বা ব্যাংকে জমাকৃত অর্থের লভ্যাংশ প্রতিষ্ঠানের কল্যাণে অন্য খাতে ব্যয় করা যাবে। এ ক্ষেত্রে কমিটির সভায় যৌক্তিকতা আলোচনা করে সিদ্ধান্ত নিতে হবে।

(গ) প্রতিষ্ঠান প্রধান (অধ্যক্ষ/প্রধান শিক্ষক/সুপারিন্টেনডেন্ট) মাসিক ইমপ্রেস্ট ফান্ডের জন্য চাহিদাপত্র দেবেন এবং পূর্ববর্তী খরচের হিসাব ও ভাউচার জমা দেবেন। অর্থ উপকমিটির সুপারিশ ও পরিচালনা কমিটির অনুমোদনের পর অর্থ ছাড় করা হবে। সব ভাউচার অডিটের জন্য সংরক্ষণ করতে হবে। ইমপ্রেস্ট ফান্ডের সর্বোচ্চ সীমা পরিশিষ্ট ‘ক’ অনুযায়ী নির্ধারিত।

(ঘ) ইমপ্রেস্ট ফান্ড ছাড়া অন্য সব ব্যয়ের জন্য আগে পরিচালনা কমিটির অনুমোদন নিতে হবে। ব্যয়ের পর বিল-ভাউচার ক্রয় উপকমিটির সুপারিশে অনুমোদন করতে হবে এবং অডিটের জন্য সংরক্ষণ করতে হবে।

(ঙ) অত্যাবশ্যকীয় ব্যয়ের জন্য প্রতিষ্ঠান প্রধান পরিশিষ্ট ‘ক’-এ নির্ধারিত সীমার মধ্যে মাসিক নগদ খরচ করতে পারবেন।

(চ) নির্দিষ্ট খাতের অর্থ অন্য খাতে ব্যয় করা যাবে না। পরিচালনা কমিটির অনুমোদন নিয়ে ক্রয় উপকমিটির মাধ্যমে ব্যয় সম্পন্ন করতে হবে।

(ছ) ব্যয়ের ক্ষেত্রে সরকার নির্ধারিত হারে ভ্যাট ও আয়কর কেটে সরকারি কোষাগারে জমা দিতে হবে।

(জ) উন্নয়ন তহবিলের অর্থ কেবল উন্নয়নমূলক কাজে ব্যয় করা যাবে এবং পিপিআর ২০২৫সহ বিদ্যমান আর্থিক বিধি অনুসরণ করতে হবে।

(ঝ) অর্থবছরের শুরুতে বার্ষিক বাজেট ও ক্রয় পরিকল্পনা তৈরি করে পরিচালনা কমিটির অনুমোদন নিতে হবে। অনুমোদনের পর ক্রয় উপকমিটি পরিকল্পনা অনুযায়ী কাজ সম্পন্ন করবে।

(ঞ) প্রতিটি ক্রয়ের আগে ও পরে ব্যয়ের যৌক্তিকতা পরিচালনা কমিটির সভায় আলোচনা করতে হবে।

(ট) প্রতিটি খরচের জন্য ভাউচার রাখতে হবে। ভাউচারে অর্থ প্রদানের আদেশ ও “পরিশোধিত” মর্মে প্রত্যয়ন থাকতে হবে।

(ঠ) সব ভাউচার ধারাবাহিক নম্বর দিয়ে ক্যাশ বহি ও সংশ্লিষ্ট রেজিস্টারে উল্লেখ করতে হবে। পরবর্তী মাসের ১০ তারিখের মধ্যে ক্যাশ বহিতে এন্ট্রি সম্পন্ন করতে হবে।

(ড) সব ভাউচার দ্রুত ই-ক্যাশ বুক সিস্টেমে অনলাইনে এন্ট্রি করতে হবে। এই সিস্টেম পরিদর্শন ও নিরীক্ষা অধিদপ্তরের তত্ত্বাবধানে পরিচালিত হবে।

(ঢ) ক্রয়কৃত মালামাল স্টক রেজিস্টারে লিপিবদ্ধ করতে হবে এবং ইস্যুর সময় যথাযথ হিসাব রাখতে হবে।

(ণ) বিল পরিশোধের আগে মালামাল গ্রহণ বা কাজ সম্পন্ন হওয়ার বিষয়টি সংশ্লিষ্ট উপকমিটি প্রত্যয়ন করবে এবং পরিচালনা কমিটির অনুমোদন নিতে হবে।

(ত) প্রদত্ত অগ্রিম অর্থ এক মাসের মধ্যে সমন্বয় করতে হবে।

(থ) কোনো উপকমিটির মাধ্যমে আর্থিক অনিয়ম বা দুর্নীতি হলে সংশ্লিষ্ট ব্যক্তির বিরুদ্ধে বিধি অনুযায়ী ব্যবস্থা নেওয়া হবে।

(দ) উপকমিটির সভার জন্য কোনো সম্মানী দেওয়া যাবে না।

শিক্ষার্থী ও শিক্ষক-কর্মচারী সংক্রান্ত আর্থিক নিয়ম

- শিক্ষার্থীদের বেতন: সরকার নির্ধারিত হারের অতিরিক্ত টিউশন ফি বা অন্যান্য ফি আদায় করা যাবে না।

- ব্যক্তিগত ঋণ বা অগ্রিম: শিক্ষার্থীদের কাছ থেকে প্রাপ্ত অর্থ কোনো শিক্ষক বা কর্মচারীকে ব্যক্তিগত ঋণ বা অগ্রিম হিসেবে দেওয়া যাবে না।

- বিশেষ ক্ষেত্রে অগ্রিম: চিকিৎসা বা প্রাকৃতিক দুর্যোগের মতো মানবিক কারণে পরিচালনা কমিটির অনুমোদনে সর্বোচ্চ ৬ মাসের মূল বেতনের সমপরিমাণ টাকা ঋণ হিসেবে দেওয়া যেতে পারে, যা পরবর্তী মাসিক বেতন থেকে সমন্বয় করা হবে।

বিভিন্ন উপকমিটির গঠন ও কার্যাবলি

আর্থিক স্বচ্ছতা নিশ্চিত করতে প্রতিষ্ঠানে বেশ কিছু উপকমিটি গঠনের নির্দেশ দেওয়া হয়েছে:

- অর্থ উপকমিটি: প্রতিষ্ঠানের আয়-ব্যয় পরীক্ষা করা এবং বার্ষিক বাজেট (পরিশিষ্ট-খ অনুযায়ী) প্রণয়ন করা এদের কাজ।

- ক্রয় উপকমিটি: যাবতীয় কেনাকাটা পিপিআর-২০০৮ অনুসরণ করে সম্পন্ন করা এবং স্বচ্ছতা নিশ্চিত করা।

- উন্নয়ন উপকমিটি: অবকাঠামো নির্মাণ ও সংস্কার কাজের তদারকি করা এবং প্রতি তিন মাস অন্তর প্রতিবেদন জমা দেওয়া।

- টিউশন ফি ও সেশন চার্জ আদায় উপকমিটি: ডিজিটাল পদ্ধতিতে ফি আদায় নিশ্চিত করা।

- অভ্যন্তরীণ অডিট উপকমিটি: প্রতি পঞ্জিকা বছরে প্রতিষ্ঠানের অভ্যন্তরীণ অডিট সম্পন্ন করে ৩১ জানুয়ারির মধ্যে প্রতিবেদন দাখিল করা।

অডিট

- নিরীক্ষা: শিক্ষা মন্ত্রণালয়ের পরিদর্শন ও নিরীক্ষা অধিদপ্তর (DIA) সহ সংশ্লিষ্ট কর্তৃপক্ষ যেকোনো সময় প্রতিষ্ঠানের হিসাব পরীক্ষা করতে পারবে।

- জবাবদিহিতা: ক্যাশ বহি এবং ব্যাংক স্টেটমেন্ট প্রতি মাসের ১০ তারিখের মধ্যে সমন্বয় করে পরিচালনা কমিটির সভায় উপস্থাপন করতে হবে।

শাস্তিমূলক ব্যবস্থা

বেসরকারি শিক্ষাপ্রতিষ্ঠানের আর্থিক স্বচ্ছতা ও জবাবদিহিতা সংক্রান্ত নীতিমালা, ২০২৬ অনুযায়ী আর্থিক অনিয়ম বা দুর্নীতির জন্য কঠোর শাস্তিমূলক ব্যবস্থার বিধান রাখা হয়েছে। উল্লেখযোগ্য শাস্তিমূলক ব্যবস্থাগুলো নিচে দেওয়া হলো:

- ব্যক্তিগত দায়বদ্ধতা ও অসদাচরণ: নীতিমালার কোনো অনুচ্ছেদ বা নিয়ম লঙ্ঘন করলে প্রতিষ্ঠানের প্রধানসহ সংশ্লিষ্ট শিক্ষক ও কর্মচারীরা ব্যক্তিগতভাবে দায়ী থাকবেন এবং এই বিষয়টি তাঁদের ‘অসদাচরণ’ হিসেবে গণ্য হবে ।

- বেতন ও এমপিও স্থগিতকরণ: নীতিমালার পরিপন্থী কোনো কাজ বা আর্থিক অনিয়মের ক্ষেত্রে সংশ্লিষ্ট প্রতিষ্ঠান প্রধান বা শিক্ষকের বেতন-ভাতা বা এমপিও (MPO) স্থগিত করা হতে পারে । এছাড়াও প্রচলিত বিধিবিধান অনুযায়ী অন্যান্য প্রশাসনিক শাস্তি আরোপ করার সুযোগ রয়েছে ।

- পরিচালনা কমিটি বাতিল: নীতিমালার বিধান অমান্য করলে বা বড় ধরনের আর্থিক অনিয়ম ঘটলে সংশ্লিষ্ট প্রতিষ্ঠানের ম্যানেজিং কমিটি, গভর্নিং বডি বা অ্যাডহক কমিটি বাতিল করার মতো কঠোর ব্যবস্থা গ্রহণ করা যাবে ।

- যৌথ দায়বদ্ধতা: প্রতিষ্ঠানের যেকোনো ধরনের আর্থিক অনিয়ম বা দুর্নীতির জন্য পরিচালনা কমিটির সভাপতি এবং প্রতিষ্ঠান প্রধান যৌথভাবে দায়ী থাকবেন । তাঁরা দায়িত্বে থাকাকালীন বা দায়িত্ব ছাড়ার পরেও যেকোনো সময় অনিয়ম প্রমাণিত হলে প্রচলিত আইন অনুযায়ী তাঁদের বিরুদ্ধে ব্যবস্থা নেওয়া হবে।

- অগ্রিম সমন্বয়ে ব্যর্থতার ফল: যদি কোনো শিক্ষক বা কর্মচারী কাজের জন্য নেওয়া অগ্রিম টাকা নির্ধারিত এক মাসের মধ্যে সমন্বয় করতে ব্যর্থ হন, তবে তাঁর বিরুদ্ধে বিধি অনুযায়ী প্রয়োজনীয় ব্যবস্থা গ্রহণ করা হবে ।

সার্বিকভাবে, আর্থিক শৃঙ্খলা ভঙ্গের জন্য সংশ্লিষ্ট ব্যক্তিদের বিরুদ্ধে প্রচলিত আইন ও বিভাগীয় নিয়ম অনুযায়ী ব্যবস্থা নেওয়ার বিষয়টি নীতিমালায় স্পষ্টভাবে উল্লেখ করা হয়েছে ।

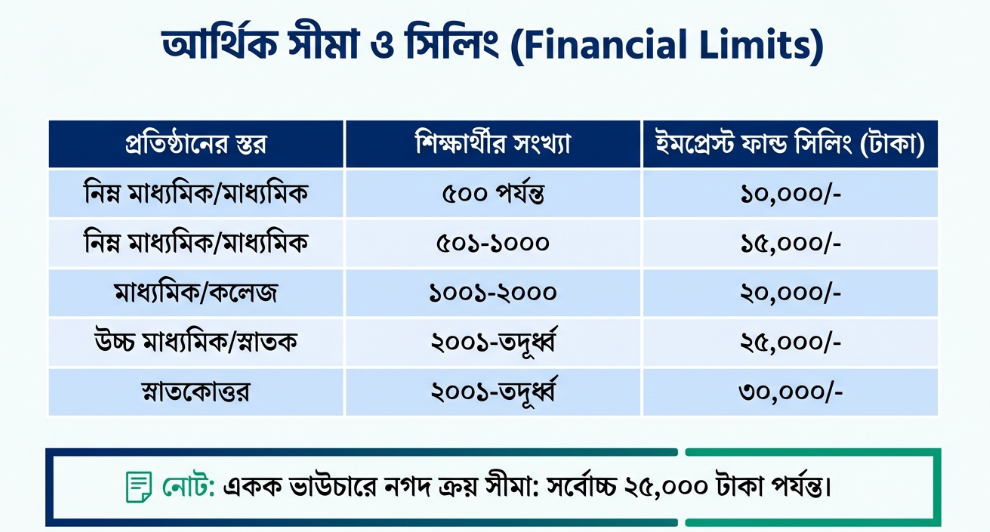

ব্যয়ের নির্দিষ্ট সীমা (পরিশিষ্ট-ক অনুযায়ী)

প্রতিষ্ঠানের শিক্ষার্থী সংখ্যা অনুযায়ী মাসিক নগদ ব্যয়ের (ইমপ্রেন্ট ফান্ড) সীমা নির্ধারণ করে দেওয়া হয়েছে:

- নিম্ন মাধ্যমিক/মাধ্যমিক প্রতিষ্ঠান: ৫০০ জন পর্যন্ত শিক্ষার্থীর জন্য মাসে সর্বোচ্চ ১০,০০০ টাকা; ১০০০ এর অধিক শিক্ষার্থীর জন্য ২০,০০০ টাকা পর্যন্ত নগদ ব্যয় করা যাবে।

- কলেজ (একাদশ-দ্বাদশ): ৫০০ জন পর্যন্ত শিক্ষার্থীর জন্য ১৫,০০০ টাকা এবং ১০০০ এর অধিক শিক্ষার্থীর জন্য ২৫,০০০ টাকা সীমা নির্ধারিত।

- স্নাতক ও স্নাতকোত্তর কলেজ: শিক্ষার্থী সংখ্যা ভেদে এই সীমা ২০,০০০ থেকে ৩০,০০০ টাকা পর্যন্ত হতে পারে।

- বিশেষ দ্রষ্টব্য: নগদ ক্রয়ের ক্ষেত্রে একটি একক ভাউচারে সর্বোচ্চ ২৫,০০০ টাকার বেশি ব্যয় করা যাবে না।

বাজেট কাঠামো (পরিশিষ্ট-খ)

প্রতিটি প্রতিষ্ঠানকে প্রতি বছর ৩১ মার্চের মধ্যে পরবর্তী বছরের জন্য একটি প্রাক্কলিত বাজেট তৈরি করতে হবে। এতে আয় (শিক্ষার্থীদের বেতন, সরকারি অনুদান, নিজস্ব সম্পত্তি থেকে আয়) এবং ব্যয়ের (বেতন-ভাতা, পরিচালনা ব্যয়, উন্নয়ন ব্যয়) বিস্তারিত বিবরণ থাকতে হবে।

অত্যাবশ্যকীয় খাতে আদায়কৃত অর্থের ব্যবহার:

জনবলকাঠামোর অতিরিক্ত শিক্ষক/কর্মচারী (নিরাপত্তা/নৈশপ্রহরী/অত্যাবশ্যকীয় কর্মচারী) খাতে আদায়কৃত অর্থ ব্যয় করা যাইবে, তবে এমপিওভুক্ত শিক্ষক/কর্মচারীর চাইতে বেতনভাতাদি কখনোই বেশি হইবে না; (ক)

(খ) দৈনিক মজুরি ভিত্তিতে নিযুক্ত ব্যক্তির মজুরির ক্ষেত্রে ব্যয় করা যাইবে;

(গ) হালনাগাদকৃত বেসরকারি শিক্ষা প্রতিষ্ঠানের (স্কুল ও কলেজ) জনবলকাঠামো ও এমপিও নীতিমালা এর অনুযায়ী এমপিওভুক্ত জনবলের ক্ষেত্রে ব্যয় করা যাইবে না;

(ঘ) প্রতিষ্ঠানের ক্যাম্পাস পরিষ্কার-পরিচ্ছন্ন রাখাসহ নানাবিধ ব্যয়; এবং

(ঙ) কম্পিউটার/কম্পিউটার ল্যাব/ব্যাবহারিক ল্যাব/ওয়ার্কশপ পরিচালনার জন্য অস্থায়ীভাবে নিয়োজিত জনবলের আনুষঙ্গিক ব্যয়।

বিবিধ খাত

বিবিধ খাতে আদায়কৃত অর্থ নিম্নলিখিত ক্ষেত্রে ব্যয় করা যাইবে:

(ক) বিভিন্ন জাতীয় দিবস উদ্যাপন;

(খ) শিক্ষা প্রতিষ্ঠানের জন্য স্টেশনারি, বৈদ্যুতিক সরঞ্জাম ক্রয়;

(গ) শিক্ষা প্রতিষ্ঠান পর্যায়ে বিভিন্ন সভা;

(ঘ) আপ্যায়ন; এবং

(ঙ) (ক) হইতে (ঘ) এর অনুরূপ পাঠ্যক্রম বহির্ভূত কার্যক্রম ব্যয়।

উপসংহার

বেসরকারি শিক্ষাপ্রতিষ্ঠানের আর্থিক স্বচ্ছতা ও জবাবদিহি নীতিমালা, ২০২৬ বাস্তবায়নের মাধ্যমে দেশের শিক্ষা ব্যবস্থায় এক বৈপ্লবিক পরিবর্তন আসবে বলে আশা করা হচ্ছে। এটি যেমন আর্থিক অনিয়ম রোধ করবে, তেমনি ক্যাশলেস স্মার্ট বাংলাদেশ গড়ার লক্ষ্যকে ত্বরান্বিত করবে।