০৯ জুলাই ২০২৫ বাংলাদেশ ব্যাংক (বাংলাদেশের কেন্দ্রীয় ব্যাংক) স্টার্ট-আপ লোন সংক্রান্ত বেশকিছু নীতিমালা পরিবর্তন করে মাস্টার সার্কুলার জারি করেছে।

কেন্দ্রীয় ব্যাংক জানিয়েছে, বাংলাদেশের বর্তমান অর্থনৈতিক প্রেক্ষাপটে স্টার্ট-আপ কোম্পানিগুলো প্রবৃদ্ধি, কর্মসংস্থান সৃষ্টি এবং উদ্ভাবনের চালিকাশক্তি হিসেবে সহায়ক ভূমিকা রাখছে। ব্যবসাক্ষেত্রে উদ্ভাবনী অবকাঠামো তৈরি, বিশ্বব্যাপী বিনিয়োগ সুবিধার পাশাপাশি স্টার্ট- আপ উদ্যোগগুলো নতুন নতুন কর্মসংস্থানের সুযোগ তৈরি করছে, যা টেকসই উন্নয়ন লক্ষ্যমাত্রার একটি মূল লক্ষ্য।

তাই উচ্চ সম্ভাবনাময় স্টার্ট-আপ উদ্যোগগুলোয় ব্যাংক ও ফাইন্যান্স কোম্পানির অর্থায়ন গতিশীল করার লক্ষ্যেই বিদ্যমান স্টার্ট-আপ অর্থায়ন সংক্রান্ত নীতিমালায় প্রয়োজনীয় পরিবর্ধন, পরিমার্জন ও সময়োপযোগী করার আবশ্যকতা বিবেচনায় মাস্টার সার্কুলারটি প্রণয়ন করা হয়েছে।

সার্কুলারে বলা হয়েছে, স্টার্ট-আপ উদ্যোগ নিয়ে কার্যরত বিদ্যমান প্রতিষ্ঠানে অর্থায়নের এ সুবিধা প্রাপ্য হবে। তবে বিদ্যমান প্রতিষ্ঠানের কার্যকাল নিবন্ধনের সময় হতে সর্বোচ্চ ১২ বছর পর্যন্ত হতে পারবে।

স্টার্ট-আপ উদ্যোগসমূহের অর্থায়ন বিষয়ক বাংলাদেশ ব্যাংক কর্তৃক জারিকৃত সার্কুলার থেকে প্রাপ্ত তথ্য নিচে বিস্তারিতভাবে আলোচনা করা হলো:

Table of Contents

সার্কুলারের পটভূমি ও উদ্দেশ্য

বাংলাদেশ ব্যাংক কর্তৃক “স্টার্ট-আপ খাতে অর্থায়ন বিষয়ক মাস্টার সার্কুলার” জারি করা হয়েছে। এই সার্কুলারটি বাংলাদেশের বর্তমান অর্থনৈতিক প্রেক্ষাপটে স্টার্ট-আপ প্রতিষ্ঠানগুলোর অর্থনৈতিক প্রবৃদ্ধি, কর্মসংস্থান সৃষ্টি এবং উদ্ভাবনের চালিকাশক্তি হিসেবে গুরুত্বপূর্ণ ভূমিকা রাখার স্বীকৃতিস্বরূপ। স্টার্ট-আপ উদ্যোগগুলো নতুন কর্মসংস্থানের সুযোগ তৈরি করে, যা টেকসই উন্নয়ন লক্ষ্যমাত্রার একটি মূল লক্ষ্য। একইসাথে, এই খাত বাংলাদেশকে বিশ্বব্যাপী বিনিয়োগের সুযোগের সাথে সংযুক্ত করছে এবং আন্তর্জাতিক অংশীদারিত্ব গড়তে সহায়তা করছে।

সার্কুলারের মূল উদ্দেশ্য হলো স্টার্ট-আপ উদ্যোক্তাদের উদ্যোগ/প্রকল্পের অনুকূলে ব্যাংক খাত হতে অর্থায়ন সহজলভ্য করা। প্রচলিত ঋণ/বিনিয়োগ পদ্ধতির পাশাপাশি ইকু্যইটি হিসেবে আর্থিক বিনিয়োগ স্টার্ট-আপ প্রতিষ্ঠানগুলোর বিকাশে অভাবনীয় ইতিবাচক পরিবর্তন আনতে সক্ষম হবে।

‘স্টার্ট-আপ’ উদ্যোগের সংজ্ঞা

‘স্টার্ট-আপ’ উদ্যোগের সংজ্ঞা: ‘স্টার্ট-আপ’ বলতে এক বা একাধিক উদ্যোক্তার দ্বারা প্রতিষ্ঠিত, প্রযুক্তি নির্ভর এমন ব্যবসায়িক বা শিল্প উদ্যোগ অথবা দেশী-বিদেশী যৌথ উদ্যোগে প্রতিষ্ঠিত/পরিচালিত প্রতিষ্ঠানকে বোঝাবে। এই উদ্যোগগুলো অপার সম্ভাবনাময়, দ্রুত বিস্তারযোগ্য (Scalable) এবং নতুন ও উদ্ভাবনী (Innovative) কোনো পণ্য উৎপাদনে বা সেবা প্রদানে সক্রিয় ভূমিকা রাখে। এছাড়া, নতুন পণ্য/সেবা/প্রক্রিয়া/প্রযুক্তির উদ্ভাবন (Innovation) অথবা বিদ্যমান পণ্য/সেবা/প্রক্রিয়া/প্রযুক্তির অগ্রগতিও (Development) স্টার্ট-আপ হিসেবে বিবেচিত হবে। তবে, বিদ্যমান কোনো ব্যবসা পুনর্গঠন (Restructure) বা বিভাজন (Division) করে গঠিত কোনো উদ্যোগ স্টার্ট-আপ হিসেবে বিবেচিত হবে না।

স্টার্ট-আপ উদ্যোগের বৈশিষ্ট্য:

- উদ্যোগটি প্রযুক্তির সন্নিবেশে অথবা মেধাস্বত্ব (Intellectual Property) ব্যবহারের মাধ্যমে নতুন পণ্য বা সেবা বা প্রক্রিয়া উদ্ভাবন ও বাজারজাতকরণের মাধ্যমে অভ্যন্তরীণ/বৈদেশিক চাহিদা পূরণে ভূমিকা রাখবে।

- সম্ভাবনাময় ও দ্রুত বিস্তারযোগ্য (Scalable) হবে।

- Disruptive Innovation এর মাধ্যমে নতুন বাজার তৈরি করতে সক্ষম হবে, যা বিদ্যমান/প্রচলিত বাজারকে প্রতিস্থাপন করবে কিংবা বিদ্যমান/প্রচলিত বাজার ব্যবস্থায় লক্ষণীয় উন্নতি সাধন করবে।

- ভবিষ্যতে প্রয়োজনীয় উন্নয়নের লক্ষ্যে ব্যবসায়িক উদ্যোগের বিভিন্ন স্টেকহোল্ডারদের Feedback নেওয়ার সক্ষমতা থাকবে।

নতুন মাস্টার সার্কুলার প্রণয়ন করার মাধ্যমে কেন্দ্রীয় ব্যাংক পূর্বের নীতিমালার কিছু গুরুত্বপূর্ণ দিক হালনাগাদ করেছে এবং সময়োপযোগী করেছে। নিচে পূর্ববর্তী নীতিমালার সঙ্গে তুলনামূলকভাবে কী কী নতুন দিক সংযুক্ত বা পরিবর্তিত হয়েছে, তা বাংলায় তুলে ধরা হলো:

স্টার্ট-আপ অর্থায়নের পূর্বের নীতিমালা বনাম নতুন মাস্টার সার্কুলার: কী নতুন?

নতুন মাস্টার সার্কুলার প্রণয়ন করার মাধ্যমে কেন্দ্রীয় ব্যাংক পূর্বের নীতিমালার কিছু গুরুত্বপূর্ণ দিক হালনাগাদ করেছে এবং সময়োপযোগী করেছে। নিচে পূর্ববর্তী নীতিমালার সঙ্গে তুলনামূলকভাবে কী কী নতুন দিক সংযুক্ত বা পরিবর্তিত হয়েছে, তা তুলে ধরা হলো:

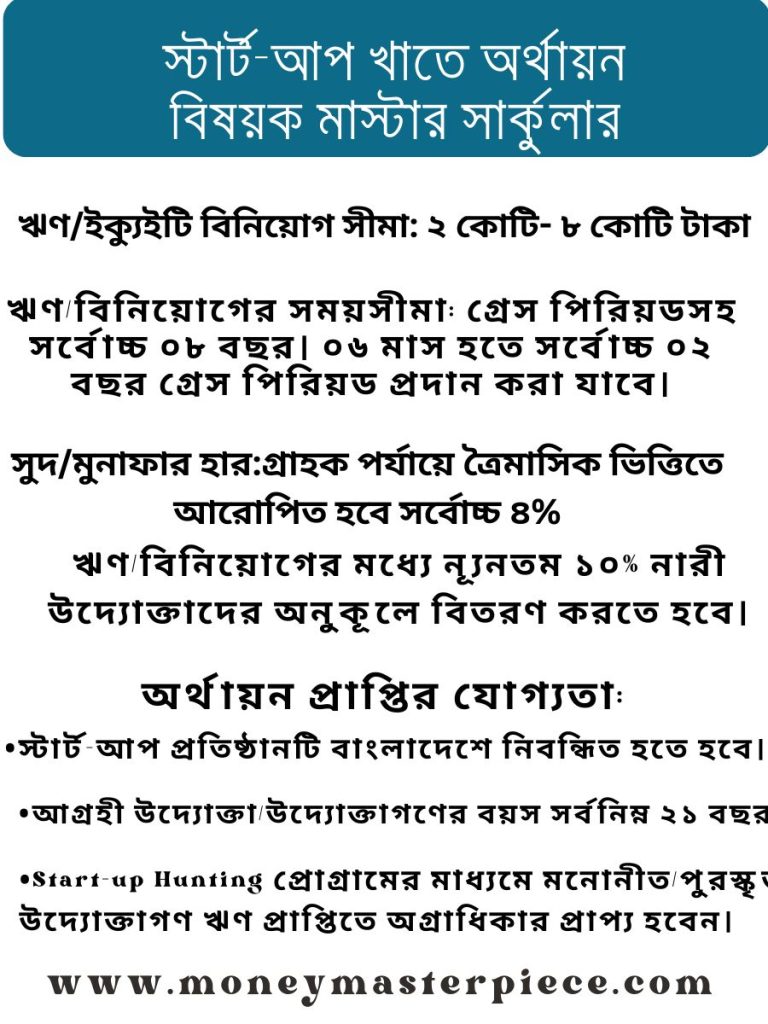

- পর্যায়ভিত্তিক ঋণসীমা ২ কোটি টাকা থেকে ৮ কোটি টাকা পর্যন্ত নির্ধারণ করা হয়েছে, যা আগে ছিল সর্বোচ্চ ১ কোটি টাকা।

- আগে ব্যাংকগুলোর স্টার্ট-আপ ফান্ড থেকে শুধুমাত্র ঋণ/বিনিয়োগ সুবিধা প্রদানের সুযোগ ছিল। নতুন মাস্টার সার্কুলার অনুযায়ী, স্টার্ট-আপ উদ্যোগের অনুকূলে ঋণ/বিনিয়োগের পাশাপাশি ইক্যুইটি সুবিধা দেওয়ার সুযোগ রাখা হয়েছে।

| বিষয় | পূর্বের নীতিমালা | নতুন মাস্টার সার্কুলারে যা নতুন |

|---|---|---|

| নীতির কাঠামো | আলাদা আলাদা সার্কুলারে ছড়িয়ে ছিল | একীভূত করে একটি মাস্টার সার্কুলার হিসেবে প্রকাশ |

| অর্থায়নের ক্ষেত্র | কিছু নির্দিষ্ট খাতে সীমাবদ্ধ ছিল | উচ্চ সম্ভাবনাময় যেকোনো উদ্ভাবনী স্টার্ট-আপ খাতকে অন্তর্ভুক্ত করা হয়েছে |

| ব্যাংকের ভূমিকা | ব্যাংকের অংশগ্রহণ ছিল সীমিত | ব্যাংকগুলোকে উৎসাহিত করা হচ্ছে সরাসরি ও পরোক্ষভাবে স্টার্ট-আপে বিনিয়োগে |

| প্রকল্প মূল্যায়ন পদ্ধতি | নির্দিষ্ট কাগজপত্র ও নিরাপত্তা উপর নির্ভরশীল | ব্যবসার সম্ভাবনা ও উদ্ভাবনের ভিত্তিতে মূল্যায়নের ব্যবস্থা |

| ফান্ড সরবরাহ উৎস | সীমিত ফান্ড ও নির্দিষ্ট উৎস | বাংলাদেশ ব্যাংকের ৫০০ কোটি টাকার পুনঃঅর্থায়ন তহবিল সংযুক্ত |

| উদ্দেশ্য | অর্থায়ন সুবিধা প্রদানে সীমিত দৃষ্টিভঙ্গি | প্রবৃদ্ধি, কর্মসংস্থান, ও টেকসই উন্নয়নকে কেন্দ্রে রেখে অর্থায়ন বিস্তার |

| নারী ও যুব উদ্যোক্তা | নির্দিষ্টভাবে উল্লেখ ছিল না | নারী (ন্যূনতম ১০%) ও তরুণ উদ্যোক্তাদের (বয়স সর্বনিম্ন ২১ বছর) অগ্রাধিকার ও উৎসাহের নির্দেশনা অন্তর্ভুক্ত |

স্টার্ট-আপ উদ্যোগে অর্থায়ন তহবিলের উৎস

স্টার্ট-আপ উদ্যোগসমূহে অর্থায়ন প্রদানের লক্ষ্যে দুটি ‘স্টার্ট-আপ ফান্ড’ গঠন করা হয়েছে:

- বাংলাদেশ ব্যাংকের পুনঃ অর্থায়ন তহবিল: বাংলাদেশ ব্যাংক কর্তৃক নিজস্ব উৎস হতে গঠিত ‘স্টার্ট-আপ ফান্ড’ নামে ৫০০ (পাঁচশত) কোটি টাকার পুনঃ অর্থায়ন তহবিল রয়েছে। এই তহবিল আবর্তনযোগ্য (Revolving) হবে। সকল তফসিলি ব্যাংক ও ফাইন্যান্স কোম্পানি স্টার্ট-আপ উদ্যোগের অনুকূলে প্রদত্ত ঋণ/বিনিয়োগের বিপরীতে এই তহবিল থেকে পুনঃ অর্থায়ন সুবিধা গ্রহণ করতে পারবে।

- ব্যাংকের নিজস্ব স্টার্ট-আপ ফান্ড: প্রতিটি তফসিলি ব্যাংক ২০২১ সাল থেকে নিট মুনাফা (নিরীক্ষিত আর্থিক বিবরণী অনুযায়ী) হতে ১% অর্থ স্থানান্তরের মাধ্যমে নিজস্ব স্টার্ট-আপ ফান্ড গঠন করেছে। পরবর্তী নির্দেশনা না দেওয়া পর্যন্ত প্রতিটি ব্যাংক প্রতি বছর প্রণীতব্য নিরীক্ষিত আর্থিক বিবরণীতে প্রদর্শিত নিট মুনাফা হতে ১% অর্থ বাধ্যতামূলকভাবে উক্ত তহবিলে স্থানান্তর করবে। এই ফান্ড ব্যাংকের আর্থিক বিবরণীতে ‘অন্যান্য দায়’ (Other Liabilities) এর পরিবর্তে ‘স্টার্ট-আপ ইকু্যইটি বিনিয়োগ ফান্ড’ (Start-up Equity Investment Fund) হিসেবে প্রদর্শন করতে হবে।

স্টার্ট-আপ উদ্যোগে অর্থায়ন প্রাপ্তির যোগ্যতা

স্টার্ট-আপ উদ্যোগসমূহে ঋণ/বিনিয়োগ প্রদানের পাশাপাশি ইকু্যইটি বিনিয়োগ সুবিধা প্রদান করা যাবে। অর্থায়ন প্রাপ্তির জন্য প্রযোজ্য শর্তাবলী নিম্নরূপ:

- স্টার্ট-আপ প্রতিষ্ঠানটি বাংলাদেশে নিবন্ধিত হতে হবে।

- স্টার্ট-আপ উদ্যোগসমূহকে সার্কুলারের ১ নম্বর অনুচ্ছেদে বর্ণিত শর্তাবলী পূরণ করতে হবে।

- ‘স্টার্ট-আপ’ উদ্যোগ নিয়ে কার্যরত বিদ্যমান প্রতিষ্ঠান অর্থায়ন সুবিধা প্রাপ্য হবে, তবে বিদ্যমান প্রতিষ্ঠানের কার্যকাল নিবন্ধনের সময় হতে অনধিক ১২ (বারো) বছরের মধ্যে থাকতে হবে।

- কোনো বৃহৎ শিল্প/গ্রুপের সৃজনশীল নতুন কোনো উদ্যোগ স্টার্ট-আপ উদ্যোগ হিসেবে অর্থায়ন সুবিধা প্রাপ্য হবে না।

- আগ্রহী উদ্যোক্তা/উদ্যোক্তাগণের বয়স সর্বনিম্ন ২১ বছর হবে।

- কোনো উদ্যোক্তা বা উদ্যোক্তাদের একজনও ঋণ খেলাপি হলে অর্থায়ন সুবিধা প্রাপ্য হবেন না।

- বাংলাদেশে কার্যরত সরকারি-বেসরকারি প্রতিষ্ঠান, বিশ্ববিদ্যালয়, জাতীয়/আন্তর্জাতিক সংস্থা কর্তৃক আয়োজিত স্টার্ট-আপ বাছাই (Start-up Hunting) প্রোগ্রামের মাধ্যমে মনোনীত/পুরস্কৃত স্টার্ট-আপ উদ্যোগের সাথে সংশ্লিষ্ট উদ্যোক্তাগণ ঋণ প্রাপ্তিতে অগ্রাধিকার প্রাপ্য হবেন।

অর্থায়ন পদ্ধতি ও সীমা

প্রতিটি তফসিলি ব্যাংক কর্তৃক গঠিত নিজস্ব স্টার্ট-আপ ফান্ড হতে স্টার্ট-আপ উদ্যোগসমূহে শুধু ইকু্যইটি বিনিয়োগ সুবিধা প্রদান করা যাবে।

ব্যাংকসমূহ তাদের নিজস্ব স্টার্ট-আপ ফান্ড হতে স্টার্ট-আপ উদ্যোক্তাদের অনুকূলে ঋণ/বিনিয়োগ প্রদান করতে পারবে না। ঋণ/বিনিয়োগ প্রদানের জন্য ব্যাংকসমূহকে তাদের নিজস্ব ঋণ/বিনিয়োগযোগ্য তহবিল ব্যবহার করতে হবে। ফাইন্যান্স কোম্পানিসমূহও তাদের নিজস্ব ঋণ/বিনিয়োগযোগ্য তহবিল হতে স্টার্ট-আপ উদ্যোক্তাদের অনুকূলে ঋণ/বিনিয়োগ প্রদান করতে পারবে।

স্টার্ট-আপ উদ্যোগে প্রদত্ত ঋণ/বিনিয়োগ সীমা:

| স্টার্ট-আপের শ্রেণিবিন্যাস | প্রতিষ্ঠানের কার্যকাল | সর্বোচ্চ ঋণ/বিনিয়োগ সীমা (টাকা) |

| প্রাথমিক পর্যায় | নিবন্ধনের তারিখ হতে ২ বছরের কম | ২ কোটি |

| মধ্যম পর্যায় | ২-৬ বছরের মধ্যে | ৫ কোটি |

| বৃহৎ পর্যায় | ৬-১২ বছরের মধ্যে | ৮ কোটি |

| এই সীমা মেয়াদী ও চলতি মূলধন ঋণ/বিনিয়োগ দুটির সমষ্টি। |

স্টার্ট-আপ উদ্যোগে প্রদত্ত ইকু্যইটি বিনিয়োগ সীমা:

| স্টার্ট-আপের শ্রেণিবিন্যাস | স্টার্ট-আপের বৈশিষ্ট্য | সর্বোচ্চ ইকু্যইটি বিনিয়োগ সীমা (টাকা) |

| প্রাথমিক পর্যায় (Seed Stage) | একটি সম্ভাবনাময় উদ্ভাবনী উদ্যোগ এবং গ্রাহক চাহিদা পূরণে সক্ষম ও কার্যকর পণ্য/সেবাসহ স্টার্ট-আপ | ২ কোটি |

| প্রবৃদ্ধি পর্যায় (Growth Stage) | প্রমাণিত ও প্রতিষ্ঠিত গ্রাহক এবং কার্যক্রম শুরুর পরে বিগত সময়ে আয় করতে সক্ষম হয়েছে এমন স্টার্ট-আপ | ৫ কোটি |

| উচ্চ প্রবৃদ্ধি ও বিস্তারযোগ্য পর্যায় (High Growth and Scalable Stage) | প্রাথমিক পর্যায়ে অর্থায়ন গ্রহণের পর গ্রাহক পর্যায়ে সংশ্লিষ্ট পণ্য/সেবার ব্যাপক গ্রহণযোগ্যতা রয়েছে | ৮ কোটি |

ইকু্যইটি বিনিয়োগ পদ্ধতি (ভেঞ্চার ক্যাপিটাল কোম্পানি গঠন)

- বাংলাদেশ ব্যাংক ইকু্যইটি হিসেবে আর্থিক বিনিয়োগ সহজতর করার প্রয়োজনে একটি ভেঞ্চার ক্যাপিটাল কোম্পানি গঠনের উদ্যোগ গ্রহণ করবে।

- তফসিলি ব্যাংকসমূহ কর্তৃক তাদের নিজস্ব স্টার্ট-আপ ফান্ডে রক্ষিত সমুদয় অর্থ এই প্রস্তাবিত ভেঞ্চার ক্যাপিটাল কোম্পানিতে ইকু্যইটি হিসেবে বিনিয়োগ করা হবে।

- কোম্পানি আইন, ১৯৯৪ অনুসারে প্রস্তাবিত ভেঞ্চার ক্যাপিটাল কোম্পানি গঠিত ও পরিচালিত হবে।

- এই কোম্পানির শেয়ারহোল্ডিং প্রতিটি ব্যাংকের বিনিয়োগের পরিমাণের আনুপাতিক হারে নির্ধারিত হবে।

- ব্যাংকসমূহ প্রতি বছর তাদের নিট মুনাফা হতে ১% অর্থ নিজস্ব স্টার্ট-আপ ফান্ডে স্থানান্তর করবে এবং এই সমুদয় অর্থ প্রস্তাবিত ভেঞ্চার ক্যাপিটাল কোম্পানিতে বিনিয়োগের উদ্দেশ্যে স্থানান্তরিত হবে।

- কোম্পানির সাধারণ সভায় শেয়ারহোল্ডারগণ (অংশগ্রহণকারী ব্যাংকসমূহ) কোম্পানির পরিচালক ও পরিচালনা পর্ষদ (Board of Directors) নির্বাচন করবে।

- ভেঞ্চার ক্যাপিটাল কোম্পানিতে একটি বিনিয়োগ কমিটি (Investment Committee) এবং একটি উপদেষ্টা কমিটি (Advisory Committee) থাকবে।

- বাংলাদেশ ব্যাংক প্রাথমিকভাবে এই কোম্পানির প্রধান নির্বাহী নিয়োগ প্রদান করবে এবং এই পদের কার্যপরিধি ও দায়িত্ব নির্ধারণ করে দেবে।

বিনিয়োগ কমিটি (Investment Committee):

- স্টার্ট-আপ উদ্যোগসমূহ কর্তৃক ইকু্যইটি সহায়তার আবেদনসমূহ যাচাই-বাছাই করে নির্বাচনের জন্য এই কমিটি গঠিত হবে।

- ৪/৫ জন সদস্য নিয়ে গঠিত হবে।

- বাংলাদেশ ব্যাংকের একজন প্রতিনিধি বিনিয়োগ কমিটির সভাপতি হবেন।

- সদস্যদের মধ্যে কোম্পানির পর্ষদের শেয়ারধারক পরিচালক, স্টার্ট-আপ সংশ্লিষ্ট কারিগরি ও ব্যবসায়িক ক্ষেত্রে অভিজ্ঞতা ও দক্ষতাসম্পন্ন ব্যক্তিবর্গ, বাংলাদেশ বিনিয়োগ উন্নয়ন কর্তৃপক্ষ (BIDA) হতে একজন প্রতিনিধি এবং বাংলাদেশ ব্যাংকের এসএমই ও স্পেশাল প্রোগ্রামস ডিপার্টমেন্টের একজন প্রতিনিধি থাকবেন।

- আবেদনকৃত স্টার্ট-আপ উদ্যোগে বিনিয়োগ কমিটির কোনো সদস্যের কোনো প্রকার সংশ্লিষ্টতা বা বস্তুগত স্বার্থ (material interest) থাকতে পারবে না।

উপদেষ্টা কমিটি (Advisory Committee):

- ৫/৬ জন সদস্য নিয়ে গঠিত হবে।

- বাংলাদেশ ব্যাংকের উপযুক্ত পদমর্যাদার একজন কর্মকর্তা উপদেষ্টা কমিটির সভাপতি হবেন।

- কোম্পানির একজন পর্ষদ সদস্য, বিনিয়োগ কমিটির প্রধান, স্টার্ট-আপ ইকোসিস্টেম সংশ্লিষ্ট দক্ষতা ও অভিজ্ঞতাসম্পন্ন ২/৩ জন ব্যক্তি সদস্য হিসেবে থাকবেন।

- কোম্পানির প্রধান নির্বাহী কর্মকর্তা উপদেষ্টা কমিটির সদস্য সচিব হবেন।

- এই কমিটির সভা বছরে ন্যূনতম ০২ বার অনুষ্ঠিত হবে।

- কোম্পানি পরিচালনায় প্রয়োজনীয় নীতি নির্ধারণীসহ কর্মপদ্ধতির মূল্যায়ন, কৌশলগত দিকনির্দেশনা এবং ঝুঁকি ব্যবস্থাপনা, বিনিয়োগকারীদের আস্থা বৃদ্ধি ইত্যাদি বিষয়ে পরামর্শ প্রদান করবে।

বাংলাদেশ ব্যাংক কর্তৃক মনিটরিং

তফসিলি ব্যাংকসমূহের নিজস্ব স্টার্ট-আপ ফান্ডের অর্থ নিয়ে ভেঞ্চার ক্যাপিটাল কোম্পানি গঠিত হবে বিধায়, ব্যাংকসমূহের নিয়ন্ত্রক হিসেবে নিম্নবর্ণিত বিষয়গুলো বাংলাদেশ ব্যাংকের এসএমই ও স্পেশাল প্রোগ্রামস ডিপার্টমেন্টের তত্ত্বাবধানের আওতাভুক্ত থাকবে:

- গ্রাহক পর্যায়ে ইকু্যইটি বিনিয়োগ বিতরণ প্রক্রিয়া এবং উক্ত বিনিয়োগের সদ্ব্যবহার সংক্রান্ত বিষয়াদি বাংলাদেশ ব্যাংক নিয়মিত মনিটর করবে।

- ক্ষেত্রবিশেষে দৈবচয়ন ভিত্তিতে বাংলাদেশ ব্যাংক যেকোনো সময় পরিদর্শন কার্যক্রম পরিচালনা করবে।

- প্রয়োজনবোধে ভেঞ্চার ক্যাপিটাল কোম্পানির নিকট হতে সংশ্লিষ্ট নথি তলব করবে এবং ইকু্যইটি তহবিল সংক্রান্ত উদ্যোগ/ব্যবসা সরেজমিন পরিদর্শন করবে।

- উপকারভোগীদের স্বার্থ সংরক্ষণের জন্য উক্ত কোম্পানির সাথে উপকারভোগীর মধ্যে সম্পাদিত চুক্তির যেকোনো অংশ/সম্পূর্ণ অংশ সংশোধন করার জন্য পরামর্শ/নির্দেশনা প্রদান করতে পারবে।

ঋণ/বিনিয়োগ প্রদান পদ্ধতি

ঋণ/বিনিয়োগের মেয়াদ:

- মেয়াদী ঋণ/বিনিয়োগ ও চলতি মূলধন ঋণ/বিনিয়োগ সুবিধা প্রদান করা যাবে।

- গ্রাহক পর্যায়ে মেয়াদী ঋণ/বিনিয়োগের সময়সীমা হবে গ্রেস পিরিয়ডসহ সর্বোচ্চ ০৮ বছর। এক্ষেত্রে উদ্যোগের ধরণ ভেদে ০৬ মাস হতে সর্বোচ্চ ০২ বছর গ্রেস পিরিয়ড প্রদান করা যাবে।

- চলতি মূলধন ঋণ/বিনিয়োগ ব্যাংকার-গ্রাহক সম্পর্কের ভিত্তিতে সর্বোচ্চ ০৮ বছর পর্যন্ত নবায়নযোগ্য হবে। ০৮ বছর পর বাজার ভিত্তিক সুদ হারে নবায়ন করা যাবে।

ঋণ/বিনিয়োগের সুদ/মুনাফার হার:

- গ্রাহক পর্যায়ে মেয়াদী ও চলতি মূলধন ঋণ/বিনিয়োগের ক্ষেত্রে সুদ/মুনাফার হার হবে সর্বোচ্চ ৪%।

- বাংলাদেশ ব্যাংকের ৫০০ (পাঁচশত) কোটি টাকার পুনঃ অর্থায়ন তহবিলে অংশগ্রহণকারী ব্যাংক ও ফাইন্যান্স কোম্পানিসমূহকে প্রদত্ত পুনঃ অর্থায়নের উপর ০.৫০% হারে সুদ/মুনাফা প্রযোজ্য হবে।

- উভয় ক্ষেত্রে সুদ/মুনাফা ত্রৈমাসিক ভিত্তিতে আরোপিতযোগ্য (Compounding) হবে।

ঋণ/বিনিয়োগ অনুমোদন প্রক্রিয়া:

- ঋণ/বিনিয়োগ প্রস্তাব মূল্যায়নের পর ব্যাংক/ফাইন্যান্স কোম্পানি সংশ্লিষ্ট প্রকল্পে ঋণ প্রদান করবে কিনা সে বিষয়ে সিদ্ধান্ত গ্রহণ করবে।

- ঋণ/বিনিয়োগ প্রস্তাব ব্যাংক/ফাইন্যান্স কোম্পানির নিজস্ব ঋণ নীতিমালা অনুযায়ী অনুমোদিত হবে।

- ঋণ প্রাপ্তির উদ্দেশ্যে ব্যাংক/ফাইন্যান্স কোম্পানির নিকট স্টার্ট-আপ উদ্যোগের আইডিয়া শেয়ার করা হলে, অর্থায়ন করা হোক বা না হোক, তা কোনোভাবেই প্রকাশ (Disclose) না করার বিষয়ে অঙ্গীকারবদ্ধ থাকতে হবে।

বাংলাদেশ ব্যাংক কর্তৃক গঠিত স্টার্ট-আপ পুনঃ অর্থায়ন তহবিল সংক্রান্ত বিষয়াবলী

এই সার্কুলার জারির পর থেকে ব্যাংকের নিজস্ব স্টার্ট-আপ ফান্ড থেকে স্টার্ট-আপ উদ্যোক্তাদের অনুকূলে নতুন করে কোনো ঋণ/বিনিয়োগ বিতরণ করা যাবে না। তবে, ইতোমধ্যেই মঞ্জুরীকৃত ঋণ/বিনিয়োগসমূহের অর্থ ছাড় করা যাবে।

ব্যাংক ও ফাইন্যান্স কোম্পানিসমূহ তাদের নিজস্ব ঋণ/বিনিয়োগযোগ্য তহবিল হতে স্টার্ট-আপ উদ্যোক্তাদের অনুকূলে ঋণ/বিনিয়োগ প্রদান করতে পারবে। তারা এই বিতরিত ঋণ/বিনিয়োগের বিপরীতে বাংলাদেশ ব্যাংক কর্তৃক গঠিত ৫০০ (পাঁচশত) কোটি টাকার পুনঃ অর্থায়ন তহবিল হতে পুনঃ অর্থায়ন সুবিধা গ্রহণ করতে পারবে।

পুনঃ অর্থায়ন গ্রহণের যোগ্যতা ও আবেদন প্রক্রিয়া: পুনঃ অর্থায়ন গ্রহণে আগ্রহী ব্যাংক ও ফাইন্যান্স কোম্পানিকে বাংলাদেশ ব্যাংকের এসএমই ও স্পেশাল প্রোগ্রামস ডিপার্টমেন্টের সাথে অংশগ্রহণ চুক্তি (Participation Agreement) সম্পাদন করতে হবে।

অংশগ্রহণকারী প্রতিষ্ঠান (PFI) হওয়ার যোগ্যতা:

শ্রেণিবিন্যাসিত ঋণ/বিনিয়োগের হার সর্বোচ্চ ১০%।

বাংলাদেশ ব্যাংক কর্তৃক নির্ধারিত হারে মূলধন পর্যাপ্ততা, নগদ সংরক্ষণ হার (CRR) এবং বিধিবদ্ধ তারল্য সম্পদ সংরক্ষণ হার (SLR) যথানিয়মে সংরক্ষণ।

একক গ্রাহকের বা গোষ্ঠীর ক্ষেত্রে বিনিয়োগ সুবিধার সর্বোচ্চ সীমা সংক্রান্ত নীতিমালা অনুসরণ।

ঝুঁকি ব্যবস্থাপনা ও মানি লন্ডারিং প্রতিরোধ সম্পর্কিত বিধি-বিধানের যথাযথ পরিপালন নিশ্চিতকরণ।

ন্যূনতম ৩ বছরের ব্যবসায়িক অভিজ্ঞতা।

পুনঃ অর্থায়ন প্রাপ্তির আবেদন প্রক্রিয়া:

অংশগ্রহণকারী ব্যাংক ও ফাইন্যান্স কোম্পানি প্রতি মাস শেষে পরবর্তী মাসের ১৫ তারিখের মধ্যে বাংলাদেশ ব্যাংকে পুনঃ অর্থায়নের জন্য আবেদন দাখিল করবে।

পুনঃ অর্থায়ন গ্রহণে প্রদেয় জামানত: প্রতিটি ক্ষেত্রে অংশগ্রহণকারী ব্যাংক/ফাইন্যান্স কোম্পানিকে পুনঃ অর্থায়ন হিসেবে গৃহিত সমপরিমাণ অর্থের প্রতিশ্রুতি পত্র (Demand Promissory Note) প্রদান করতে হবে। এটি চলমান জামানত হিসেবে কার্যকর থাকবে।

পুনঃ অর্থায়ন বাবদ গৃহিত ঋণ/বিনিয়োগ পরিশোধ/আদায় পদ্ধতি:

পুনঃ অর্থায়নকৃত অর্থ গ্রেস পিরিয়ড শেষে ত্রৈমাসিক কিস্তিতে আদায় করা হবে।

কিস্তি আদায়ে তহবিল অপর্যাপ্ততার কারণে সম্ভব না হলে, পুনঃ অর্থায়নকালে আরোপিত সুদ/মুনাফার হার অপেক্ষা ১.৫% অধিক হারে অতিরিক্ত সময়ের সুদ/মুনাফাসহ এককালীন আদায় করা হবে।

যদি পুনঃ অর্থায়নের অর্থ বা এর কোনো অংশ সদ্ব্যবহার হয়নি মর্মে প্রতীয়মান হয়, তবে বাংলাদেশ ব্যাংক কর্তৃক সংশ্লিষ্ট ব্যাংক/ফাইন্যান্স কোম্পানির নিকট হতে অতিরিক্ত ২% হারে সুদসহ এককালীন আদায় করা হবে।

গ্রাহক পর্যায়ে বিতরিত ঋণ/বিনিয়োগ আদায়ের সকল দায়-দায়িত্ব সংশ্লিষ্ট ব্যাংক বা ফাইন্যান্স কোম্পানির উপর ন্যস্ত থাকবে।

পুনঃ অর্থায়নপ্রাপ্ত ঋণ/বিনিয়োগের অর্থ অগ্রিম সমন্বয় করা হলে করণীয়:

গ্রাহক কর্তৃক অগ্রিম সমন্বয় করা হলে ব্যাংক/ফাইন্যান্স কোম্পানিকে বাংলাদেশ ব্যাংককে অবহিত করতে হবে এবং অর্থ ফেরত/সমন্বয়ের ব্যবস্থা গ্রহণ করতে হবে। সময়মতো অবহিত না করলে ১.৫% অধিক হারে সুদ/মুনাফাসহ এককালীন আদায়যোগ্য হবে।

তথ্য-উপাত্ত দাখিল ও মনিটরিং: সদ্ব্যবহার নিশ্চিতকল্পে ব্যাংক/ফাইন্যান্স কোম্পানির নিজস্ব সুনির্দিষ্ট কর্মপরিকল্পনা এবং মনিটরিং পদ্ধতি থাকতে হবে। বাংলাদেশ ব্যাংক সরেজমিন পরিদর্শন এবং তথ্যাদি যাচাইয়ের মাধ্যমে সদ্ব্যবহার মূল্যায়ন করবে।

পুনঃ অর্থায়ন আবেদন বাতিল প্রসঙ্গে:

অসম্পূর্ণ তথ্য বা ভুল তথ্য সহকারে পুনঃ অর্থায়ন আবেদন করা হলে অথবা পরিদর্শনকালে আবেদন যথাযথ না হলে উক্ত পুনঃ অর্থায়ন আবেদন বাতিল করা হবে।

তহবিল ব্যবস্থাপনা:

এই তহবিলের সামগ্রিক তদারকি/পরিচালনা/ব্যবস্থাপনার কাজ এসএমই ও স্পেশাল প্রোগ্রামস ডিপার্টমেন্ট কর্তৃক সম্পাদিত হবে।

সাধারণ নির্দেশাবলী

- ইন্টারনাল ক্রেডিট রিস্ক রেটিং সিস্টেম (ICRRS) সংক্রান্ত নির্দেশিকা পরিপালন হতে আগামী ৩০ জুন, ২০৩০ তারিখ পর্যন্ত ব্যাংক ও ফাইন্যান্স কোম্পানিসমূহকে অব্যাহতি প্রদান করা হবে।

- ব্যাংক ও ফাইন্যান্স কোম্পানিসমূহ তাদের নিজস্ব ঋণ/বিনিয়োগযোগ্য তহবিল হতে স্টার্ট-আপ উদ্যোক্তাদের অনুকূলে প্রদত্ত ঋণ/বিনিয়োগ গ্রাহক পর্যায়ে ছাড় করার পর ‘স্টার্ট-আপ ঋণ’ হিসেবে বাংলাদেশ ব্যাংকে রিপোর্ট করবে।

- অশ্রেণীকৃত ঋণ/বিনিয়োগের বিপরীতে ০.৫০% জেনারেল প্রভিশন সংরক্ষণ করতে হবে।

- এই তহবিলের আওতায় প্রত্যেক ব্যাংক/ফাইন্যান্স কোম্পানি কর্তৃক প্রদেয় ঋণ/বিনিয়োগের মধ্যে ন্যূনতম ১০% নারী উদ্যোক্তাদের অনুকূলে বিতরণ করতে হবে।

প্রতিস্থাপিত সার্কুলার ও ক্ষমতা

এই সার্কুলার দ্বারা ইতোপূর্বে এসএমই ও স্পেশাল প্রোগ্রামস ডিপার্টমেন্ট হতে জারিকৃত ২৯/০৩/২০২১ তারিখের সার্কুলার-০৪ এবং ১৯/০৪/২০২১ ও ২৬/০৪/২০২১ তারিখের সার্কুলার লেটার-০৪ ও ০৫ প্রতিস্থাপিত হবে। এই নির্দেশনা ব্যাংক কোম্পানি আইন, ১৯৯১ এর ৪৫ এবং ফাইন্যান্স কোম্পানি আইন, ২০২৩ এর ৪১ ধারায় প্রদত্ত ক্ষমতাবলে জারি, এটি অবিলম্বে কার্যকর হবে

Leave a Reply