দেশে ডিজিটাল ব্যাংকিং ব্যবহারের দ্রুত বিস্তার এবং আর্থিক অন্তর্ভুক্তি বাড়ানোর লক্ষ্যে বাংলাদেশ ব্যাংক বাণিজ্যিকভাবে ‘ই-ঋণ’ (e-Loan) চালুর জন্য নতুন নীতিমালা জারি করেছে। ২০২৬ সালের ১১ মে ব্যাংকিং প্রবিধি ও নীতি বিভাগ (BRPD-1) থেকে প্রকাশিত এই সার্কুলারের মাধ্যমে তফসিলি ব্যাংকগুলোকে সম্পূর্ণ ডিজিটাল প্রক্রিয়ায় ক্ষুদ্র ঋণ বিতরণের অনুমোদন দেওয়া হয়।

এই নীতিমালার মূল উদ্দেশ্য হলো দ্রুত, নিরাপদ ও হয়রানিমুক্তভাবে ক্ষুদ্র ঋণসেবা পৌঁছে দেওয়া এবং ডিজিটাল আর্থিক ব্যবস্থাকে আরও শক্তিশালী করা।

Table of Contents

ই-ঋণের নাম ও সীমা

বাংলাদেশ ব্যাংকের নির্দেশনা অনুযায়ী, যেকোনো ব্যাংক এই সেবা চালু করলে প্রোডাক্টের নামের সঙ্গে বাধ্যতামূলকভাবে “e-loan” বা “ই-ঋণ” শব্দটি যুক্ত করতে হবে।

একজন গ্রাহক নির্দিষ্ট সময়ে সর্বোচ্চ ৫০,০০০ টাকা পর্যন্ত ই-ঋণ গ্রহণ করতে পারবেন এবং ঋণের মেয়াদ হবে সর্বোচ্চ ১২ মাস।

ই-ঋণ সাধারণ ঋণ থেকে কতটা আলাদা?

বাংলাদেশ ব্যাংকের নীতিমালা অনুযায়ী, ‘ই-ঋণ’ (e-Loan) হলো তফসিলি ব্যাংকগুলো থেকে ডিজিটাল মাধ্যম (যেমন- ইন্টারনেট ব্যাংকিং, মোবাইল অ্যাপস, মোবাইল ফাইন্যান্সিয়াল সার্ভিসেস, ই-ওয়ালেট ইত্যাদি) ব্যবহার করে প্রদানকৃত ক্ষুদ্র ঋণ । প্রান্তিক জনগোষ্ঠীকে ব্যাংকিং সেবার আওতায় আনতে এবং ডিজিটাল আর্থিক সেবায় অভ্যস্ত করার মাধ্যমে ‘ক্যাশলেস সমাজ’ বিনির্মাণে এই ঋণ ব্যবস্থা চালু করা হয়েছে ।

সাধারণ ঋণের সাথে ‘ই-ঋণ’-এর বেশ কিছু কাঠামোগত এবং প্রক্রিয়াগত পার্থক্য রয়েছে:

- সম্পূর্ণ ডিজিটাল প্রক্রিয়া (End-to-End Digital): সাধারণ ঋণের ক্ষেত্রে গ্রাহককে সশরীরে ব্যাংকে উপস্থিত হয়ে আবেদন থেকে শুরু করে আনুষঙ্গিক কার্যাবলি সম্পন্ন করতে হয়। কিন্তু ই-ঋণের ক্ষেত্রে গ্রাহক অনবোর্ডিং থেকে শুরু করে ঋণ আদায় পর্যন্ত যাবতীয় কার্যক্রম এন্ড-টু-এন্ড (End-to-End) ডিজিটাল পদ্ধতিতে সম্পাদন করতে হয় ।

- কাগজপত্র ও স্বাক্ষরবিহীন (No Wet Signature): সাধারণ ঋণে আবেদনপত্র, মঞ্জুরীপত্র এবং চার্জ ডকুমেন্টে গ্রাহকের সশরীরে স্বাক্ষর বা ‘ওয়েট সিগনেচার’ (Wet signature) নেওয়া বাধ্যতামূলক। তবে ই-ঋণে কাগজের স্বাক্ষরের পরিবর্তে ডিজিটাল মাধ্যমে সংগৃহীত বায়োমেট্রিক (Biometric) তথ্যের মাধ্যমে পরিচিতি নিশ্চিত করে গ্রাহকের সম্মতি গ্রহণ করা হয় ।

- নির্দিষ্ট পরিমাণ ও মেয়াদ: সাধারণ ঋণের পরিমাণ ও মেয়াদ গ্রাহকের চাহিদা ও সামর্থ্যের ওপর নির্ভর করে ভিন্ন হয়। কিন্তু ই-ঋণের ক্ষেত্রে একজন গ্রাহক নির্দিষ্ট সময়ে সর্বোচ্চ ৫০,০০০ (পঞ্চাশ হাজার) টাকা পর্যন্ত ঋণ নিতে পারবেন এবং এর মেয়াদ হবে সর্বোচ্চ ১২ মাস ।

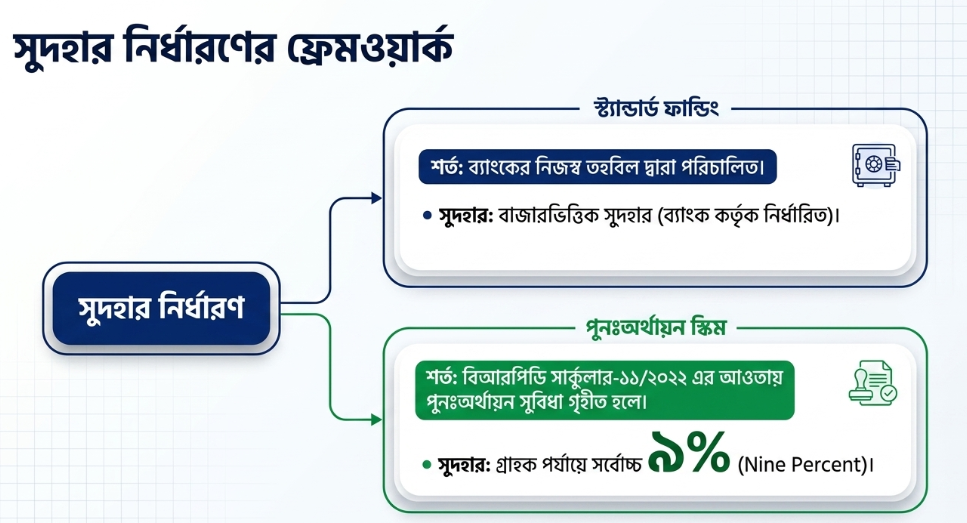

- সুদহার নির্ধারণ: ই-ঋণের ক্ষেত্রে ব্যাংকগুলো বাজারভিত্তিক সুদহার নির্ধারণ করতে পারে । তবে যদি বাংলাদেশ ব্যাংকের পুনঃঅর্থায়ন সুবিধার আওতায় এই ঋণ দেওয়া হয়, তবে গ্রাহক পর্যায়ে সর্বোচ্চ সুদহার হবে ৯% ।

- গ্রাহক যাচাইকরণ (Verification): সাধারণ ব্যাংকিংয়ে কেওয়াইসি (KYC) ফরম ও সরাসরি পরিচিতি যাচাই করা হলেও ই-ঋণে গ্রাহক অনবোর্ডিংয়ের জন্য নিজস্ব প্ল্যাটফর্ম অথবা গ্রাহকের নিজের নামে নিবন্ধনকৃত মোবাইল সিম ব্যবহার করা হয় এবং ওটিপি (OTP) প্রেরণসহ টু-ফ্যাক্টর (2FA) বা মাল্টি-ফ্যাক্টর অথেনটিকেশন (MFA)-এর মাধ্যমে গ্রাহকের পরিচয় নিশ্চিত করা হয়।

- সিআইবি (CIB) অনুসন্ধানে সাময়িক শিথিলতা: সাধারণ ঋণ মঞ্জুরের পূর্বে সিআইবি রিপোর্ট যাচাই বাধ্যতামূলক। তবে ই-ঋণ মঞ্জুরের ক্ষেত্রে এপিআই (API) ভিত্তিক স্বয়ংক্রিয় সিআইবি সিস্টেম পূর্ণাঙ্গরূপে (২৪/৭) চালু না হওয়া পর্যন্ত তাৎক্ষণিকভাবে সিআইবি অনুসন্ধানের বাধ্যবাধকতা সাময়িকভাবে শিথিল করা হয়েছে (তবে অনুমোদনের পর অনতিবিলম্বে প্রতিবেদন সংগ্রহ ও সংরক্ষণ করতে হবে) [৬]। সাধারণ সিআইবি অনুসন্ধানে চার্জ প্রযোজ্য হতে পারলেও ই-ঋণের সিআইবি অনুসন্ধানে ব্যাংক বা গ্রাহকের ওপর কোনো চার্জ প্রযোজ্য হয় না।

সংক্ষেপে, ই-ঋণ হলো সাধারণ ঋণের একটি আধুনিক, সম্পূর্ণ প্রযুক্তি-নির্ভর এবং দ্রুততর ক্ষুদ্র সংস্করণ, যা গ্রাহককে সশরীরে ব্যাংকে না গিয়েই ডিজিটাল উপায়ে সহজে ঋণ গ্রহণের সুযোগ করে দেয়।

সুদহার ও চার্জ

ব্যাংকগুলো বাজারভিত্তিক সুদহার নির্ধারণ করতে পারবে। তবে BRPD Circular-11/2022 এর আওতায় পুনঃঅর্থায়ন সুবিধা নেওয়া হলে গ্রাহক পর্যায়ে সর্বোচ্চ সুদহার হবে ৯%।

এছাড়া প্রসেসিং ফি, Early Settlement Fee, ঋণ শ্রেণিকরণ, প্রভিশনিং, অবলোপন ও দণ্ডসুদ সংক্রান্ত বিদ্যমান বাংলাদেশ ব্যাংকের নীতিমালা ই-ঋণের ক্ষেত্রেও প্রযোজ্য হবে।

ব্যাংকগুলোকে গ্রাহকের কাছে ঋণের সুদহার, মেয়াদ, বিতরণ ও পরিশোধ পদ্ধতি পরিষ্কারভাবে জানিয়ে সম্মতি নিতে হবে।

সম্পূর্ণ ডিজিটাল প্রক্রিয়া

ই-ঋণের সবচেয়ে গুরুত্বপূর্ণ বৈশিষ্ট্য হলো পুরো কার্যক্রম ডিজিটাল পদ্ধতিতে সম্পন্ন করতে হবে। গ্রাহক অনবোর্ডিং থেকে ঋণ আদায় পর্যন্ত সবকিছু End-to-End ডিজিটাল সিস্টেমে পরিচালিত হবে।

ঋণ আবেদন বা চার্জ ডকুমেন্টে প্রচলিত Wet Signature-এর পরিবর্তে বায়োমেট্রিক তথ্যের মাধ্যমে গ্রাহকের পরিচয় নিশ্চিত করে সম্মতি নিতে হবে।

তবে গ্রাহকের বায়োমেট্রিক তথ্য কোনো তৃতীয় পক্ষ সংরক্ষণ করতে পারবে না।

গ্রাহক যাচাই ও নিরাপত্তা

গ্রাহক অনবোর্ডিংয়ের ক্ষেত্রে ব্যাংকের অনুমোদিত প্ল্যাটফর্ম অথবা গ্রাহকের নিজের নামে নিবন্ধিত মোবাইল সিম ব্যবহার বাধ্যতামূলক। OTP সহ Two-Factor Authentication (2FA) বা Multi-Factor Authentication (MFA) ব্যবহার করে গ্রাহকের পরিচয় নিশ্চিত করতে হবে।

বাংলাদেশ ব্যাংক আরও নির্দেশ দিয়েছে যে, গ্রাহক ও ঋণসংক্রান্ত তথ্য দেশের ভৌগোলিক সীমারেখার মধ্যে অবস্থিত ডেটা ওয়্যারহাউজে সংরক্ষণ করতে হবে।

এছাড়া Cloud Computing ও Cyber Security সংক্রান্ত বাংলাদেশ ব্যাংকের বিদ্যমান সার্কুলারও অনুসরণ করতে হবে।

সিআইবি অনুসন্ধান ও খেলাপি

API-ভিত্তিক স্বয়ংক্রিয় CIB ব্যবস্থা পুরোপুরি ২৪/৭ চালু না হওয়া পর্যন্ত তাৎক্ষণিক CIB অনুসন্ধানের বাধ্যবাধকতা সাময়িকভাবে শিথিল থাকবে। তবে ঋণ অনুমোদনের পর দ্রুত CIB রিপোর্ট সংগ্রহ ও সংরক্ষণ করতে হবে।

ই-ঋণের ক্ষেত্রে CIB অনুসন্ধানের জন্য গ্রাহক বা ব্যাংকের ওপর কোনো চার্জ আরোপ করা যাবে না।

কোনো খেলাপি ঋণগ্রহীতা তথ্য গোপন করে ই-ঋণ নিলে এবং পরে CIB প্রতিবেদনে তা ধরা পড়লে দ্রুত ঋণ সমন্বয়ের নির্দেশ দেওয়া হয়েছে।

AML/CFT ও ঝুঁকি ব্যবস্থাপনা

মানিলন্ডারিং ও সন্ত্রাসে অর্থায়ন প্রতিরোধসংক্রান্ত (AML/CFT) বিদ্যমান নীতিমালা অনুসরণ বাধ্যতামূলক করা হয়েছে।

একইসঙ্গে ঝুঁকি ব্যবস্থাপনা, ঋণ বিতরণ নীতিমালা এবং দেশের প্রচলিত আইন যথাযথভাবে অনুসরণ করতে হবে।

পাইলটিং ও চূড়ান্ত অনুমোদন

বাণিজ্যিকভাবে ই-ঋণ চালুর আগে ব্যাংকগুলোকে কমপক্ষে ৬ মাস পাইলটিং কার্যক্রম পরিচালনা করতে হবে।

পাইলটিংয়ের ফলাফল মূল্যায়ন করে Product Program Guidelines (PPG) প্রস্তুত করতে হবে এবং পরিচালনা পর্ষদের অনুমোদনের পরই বাণিজ্যিক কার্যক্রম শুরু করা যাবে।

বাণিজ্যিক কার্যক্রম শুরুর ১৫ কার্যদিবসের মধ্যে বাংলাদেশ ব্যাংকের BRPD-1 বিভাগকে অবহিত করতে হবে।

রিপোর্টিং বাধ্যবাধকতা

ব্যাংকগুলোকে বিতরণকৃত ই-ঋণের তথ্য মাসিক ভিত্তিতে নির্ধারিত RIT টেমপ্লেটে বাংলাদেশ ব্যাংকে পাঠাতে হবে। পাশাপাশি ত্রৈমাসিক ভিত্তিতে আলাদা রিপোর্টও জমা দিতে হবে।

ত্রৈমাসিক প্রতিবেদনে বিতরণকৃত ঋণের পরিমাণ, পুনঃঅর্থায়ন, বকেয়া, মেয়াদোত্তীর্ণ ঋণ এবং Classified Loan (CL) হার উল্লেখ করতে হবে।

উপসংহার

বাংলাদেশ ব্যাংকের নতুন ই-ঋণ নীতিমালা দেশের ডিজিটাল ব্যাংকিং খাতে একটি বড় পদক্ষেপ। সম্পূর্ণ ডিজিটাল প্রক্রিয়া, বায়োমেট্রিক যাচাই, তথ্য সুরক্ষা এবং কঠোর সাইবার নিরাপত্তা ব্যবস্থার মাধ্যমে দ্রুত ও নিরাপদ ক্ষুদ্র ঋণসেবা নিশ্চিত করার চেষ্টা করা হয়েছে।

এই উদ্যোগ সফলভাবে বাস্তবায়িত হলে প্রান্তিক জনগোষ্ঠীর আর্থিক অন্তর্ভুক্তি বাড়বে, ক্ষুদ্র উদ্যোক্তারা সহজে ঋণ পাবেন এবং দেশে ক্যাশলেস অর্থনীতির বিস্তার আরও ত্বরান্বিত হতে পারে।

মন্তব্য করুন