বাংলাদেশ ব্যাংকের নতুন স্টুডেন্ট ব্যাংকিং গাইডলাইন্স সম্পর্কে বিস্তারিত জানুন। স্কুল ও কলেজ শিক্ষার্থীদের ব্যাংক অ্যাকাউন্ট খোলার নিয়ম, লেনদেনের সীমা, প্রয়োজনীয় কাগজপত্র এবং ফ্রিল্যান্সিং আয়ের সুবিধা নিয়ে পূর্ণাঙ্গ নির্দেশিকা।

বাংলাদেশের অর্থনীতিতে তরুণ প্রজন্মের অংশগ্রহণ নিশ্চিত করতে এবং শিক্ষার্থীদের মধ্যে সঞ্চয়ের মানসিকতা গড়ে তোলার লক্ষ্যে বাংলাদেশ ব্যাংক একটি যুগান্তকারী পদক্ষেপ গ্রহণ করেছে। আর্থিক অন্তর্ভুক্তি কার্যক্রমের অংশ হিসেবে কেন্দ্রীয় ব্যাংক প্রণয়ন করেছে নতুন “স্টুডেন্ট ব্যাংকিং গাইডলাইন্স” (Student Banking Guidelines)। এই নির্দেশনার মাধ্যমে শুধুমাত্র স্কুল ছাত্র-ছাত্রী নয়, বরং ১৮ থেকে ২৫ বছর বয়সী কলেজ ও বিশ্ববিদ্যালয়ের শিক্ষার্থীদেরও ব্যাংকিং সেবার আওতায় আনা হয়েছে।

আজকের এই ব্লগ পোস্টে আমরা বাংলাদেশ ব্যাংকের এই নির্দেশনার খুঁটিনাটি, অ্যাকাউন্ট খোলার নিয়ম, লেনদেনের সীমা এবং শিক্ষার্থীদের জন্য বিশেষ সুবিধাগুলো নিয়ে বিস্তারিত আলোচনা করব।

Table of Contents

স্টুডেন্ট ব্যাংকিং কী? (What is Student Banking?)

সহজ কথায়, শিক্ষার্থীদের আর্থিক কর্মকাণ্ডে সম্পৃক্ত করা এবং তাদের জন্য বিশেষ সুবিধাসম্বলিত ব্যাংকিং সেবাই হলো স্টুডেন্ট ব্যাংকিং। পূর্বে এটি মূলত “স্কুল ব্যাংকিং” নামে পরিচিত ছিল। তবে, ২০২৩ সালে জারিকৃত নির্দেশনার মাধ্যমে এই ধারণাটিকে আরও বিস্তৃত করে “স্টুডেন্ট ব্যাংকিং” নামকরণ করা হয়েছে।

এর মূল উদ্দেশ্য হলো শিক্ষার্থীদের আর্থিক সাক্ষরতা বৃদ্ধি করা, সঞ্চয়ের অভ্যাস গড়ে তোলা এবং ভবিষ্যতের জন্য একটি দায়িত্বশীল ও আর্থিক সচেতন নাগরিক সমাজ তৈরি করা।

স্টুডেন্ট ব্যাংকিংয়ের শ্রেণীবিভাগ

বাংলাদেশ ব্যাংকের নির্দেশনা অনুযায়ী, স্টুডেন্ট ব্যাংকিং সুবিধাকে মূলত দুটি বয়সভিত্তিক ক্যাটাগরিতে ভাগ করা হয়েছে:

১. স্কুল ব্যাংকিং (অনূর্ধ্ব ১৮ বছর): ১৮ বছরের কম বয়সী শিক্ষার্থীদের জন্য।

২. তরুণ শিক্ষার্থী (১৮-২৫ বছর): কলেজ, বিশ্ববিদ্যালয় বা সমমানের শিক্ষাপ্রতিষ্ঠানে অধ্যয়নরত ১৮ থেকে ২৫ বছর বয়সী শিক্ষার্থীদের জন্য।

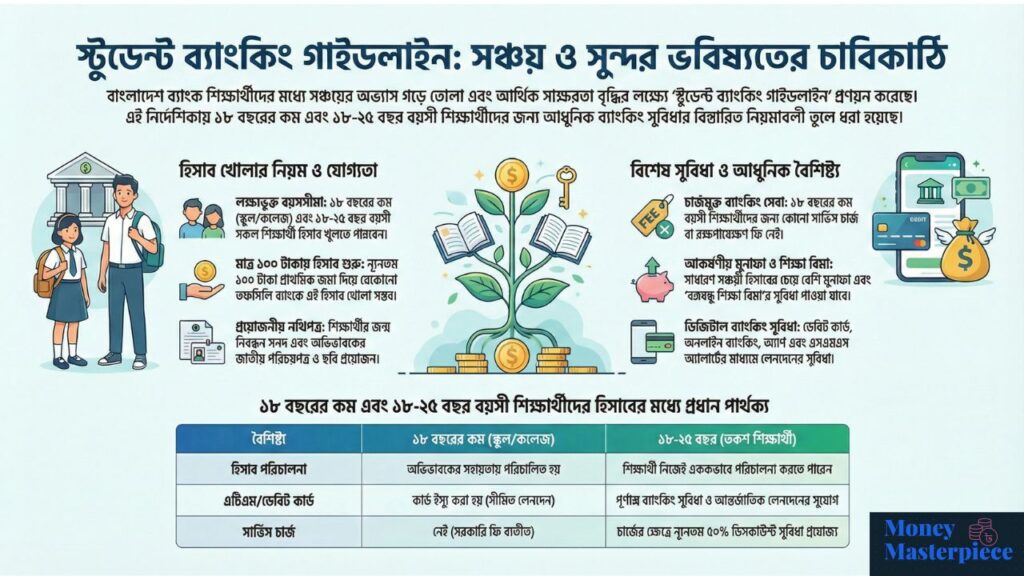

অ্যাকাউন্ট খোলার নিয়ম ও যোগ্যতা

শিক্ষার্থীদের ব্যাংকিং সেবায় নিয়ে আসার প্রক্রিয়াটি অত্যন্ত সহজ করা হয়েছে। নিচে বয়সভেদে হিসাব খোলার নিয়ম আলোচনা করা হলো:

১. ১৮ বছরের কম বয়সী শিক্ষার্থীদের জন্য (স্কুল ব্যাংকিং)

- হিসাব পরিচালনাকারী: এই বয়সের শিক্ষার্থীরা এককভাবে হিসাব পরিচালনা করতে পারবে না। হিসাবটি পিতা-মাতা বা আইনগত অভিভাবকের তত্ত্বাবধানে পরিচালিত হবে।

- প্রাথমিক জমা: মাত্র ১০০ টাকা প্রাথমিক জমা দিয়ে যেকোনো তফসিলি ব্যাংকে এই হিসাব খোলা যাবে।

- ফরম পূরণ: কেওয়াইসি (KYC) ফরম এবং ইউনিফর্ম অ্যাকাউন্ট ওপেনিং ফরম শিক্ষার্থী ও অভিভাবক উভয়কেই পূরণ করতে হবে।

২. ১৮ থেকে ২৫ বছর বয়সী শিক্ষার্থীদের জন্য

- হিসাব পরিচালনাকারী: ১৮ বছর পূর্ণ হওয়ার পর শিক্ষার্থীরা সম্পূর্ণ স্বাধীনভাবে নিজেদের নামে হিসাব পরিচালনা করতে পারবে।

- জাতীয় পরিচয়পত্র: এই ক্ষেত্রে শিক্ষার্থীর জাতীয় পরিচয়পত্র (NID) ব্যবহার করা হবে। যদি এনআইডি না থাকে, তবে জন্ম নিবন্ধন সনদের সাথে ছবিযুক্ত অন্য যেকোনো প্রমাণপত্র (যেমন- পাসপোর্ট বা ড্রাইভিং লাইসেন্স) প্রদান করতে হবে।

প্রয়োজনীয় কাগজপত্র (Documents Required)

স্টুডেন্ট ব্যাংকিং হিসাব খোলার জন্য নিম্নলিখিত কাগজপত্র জমা দিতে হয়:

- শিক্ষার্থীর জন্ম নিবন্ধন সনদ বা জাতীয় পরিচয়পত্র (প্রযোজ্য ক্ষেত্রে)।

- শিক্ষাপ্রতিষ্ঠানের পরিচয়পত্র (ID Card) বা সর্বশেষ বেতন রসিদ বা প্রত্যয়নপত্র।

- শিক্ষার্থীর পাসপোর্ট সাইজের ছবি।

- অভিভাবকের জাতীয় পরিচয়পত্রের ফটোকপি এবং ছবি (১৮ বছরের কম বয়সীদের ক্ষেত্রে)।

লেনদেনের সীমা ও নিয়মাবলি (Transaction Limits)

শিক্ষার্থীদের নিরাপত্তার কথা বিবেচনা করে এবং অর্থের অপব্যবহার রোধে বাংলাদেশ ব্যাংক লেনদেনের কিছু নির্দিষ্ট সীমা নির্ধারণ করে দিয়েছে।

স্কুল ব্যাংকিং (অনূর্ধ্ব ১৮) হিসাবের ক্ষেত্রে:

- ডেবিট কার্ড: এটিএম কার্ড বা ডেবিট কার্ড ব্যবহার করা যাবে, তবে চেকবুক ইস্যু করা যাবে না।

- মাসিক উত্তোলন: এটিএম, পিওএস (POS) বা অনলাইন মাধ্যমে মাসে সর্বোচ্চ ১৫,০০০ টাকা উত্তোলন করা যাবে। তবে অভিভাবকের বিশেষ অনুরোধে এই সীমা ২৫,০০০ টাকা পর্যন্ত বাড়ানো যেতে পারে।

- মাসিক জমা: মাসে সর্বোচ্চ ২৫,০০০ টাকা জমা দেওয়া যাবে।

- সর্বোচ্চ স্থিতি: যেকোনো সময়ে হিসাবে সর্বোচ্চ ৩,০০,০০০ (তিন লক্ষ) টাকা স্থিতি থাকতে পারবে। এর বেশি হলে বা সন্দেহজনক লেনদেন হলে ব্যাংক মনিটরিং করবে।

১৮-২৫ বছর বয়সী শিক্ষার্থীদের ক্ষেত্রে:

- চেকবুক ও কার্ড: এই হিসাবের বিপরীতে চেকবুক, ডেবিট কার্ড, এমনকি ক্রেডিট কার্ড (প্রযোজ্য ক্ষেত্রে) ইস্যু করা যাবে।

- লেনদেন সীমা: ব্যাংকের প্রচলিত নিয়ম এবং শিক্ষার্থীর আয়ের উৎসের ওপর ভিত্তি করে লেনদেনের সীমা নির্ধারিত হবে।

স্টুডেন্ট ব্যাংকিংয়ের বিশেষ সুবিধাসমূহ

সাধারণ সেভিংস অ্যাকাউন্টের চেয়ে স্টুডেন্ট ব্যাংকিং অ্যাকাউন্টে বেশ কিছু বাড়তি সুবিধা প্রদান করা হয়।

১. সর্বোচ্চ মুনাফা ও কম খরচ

স্টুডেন্ট ব্যাংকিং হিসাবসমূহে ব্যাংকের বিদ্যমান বিভিন্ন ধরনের সঞ্চয়ী হিসাবের মধ্যে প্রদত্ত সর্বোচ্চ সুদ বা মুনাফার হার প্রযোজ্য হবে। এছাড়া, সরকারি ফি ছাড়া অন্য কোনো সার্ভিস চার্জ বা ফি আরোপ করা যাবে না। ডেবিট কার্ড বা অন্যান্য সেবার ক্ষেত্রেও নামমাত্র ফি বা বিনামূল্যে সেবা প্রদানের নির্দেশনা রয়েছে।

২. ফ্রিল্যান্সিং ও বৈদেশিক মুদ্রা আয়

বর্তমান যুগে অনেক শিক্ষার্থী পড়াশোনার পাশাপাশি ফ্রিল্যান্সিং বা আউটসোর্সিংয়ের মাধ্যমে আয় করছেন। ১৮-২৫ বছর বয়সী শিক্ষার্থীদের স্টুডেন্ট অ্যাকাউন্টের মাধ্যমে বৈধ পথে অর্জিত বৈদেশিক মুদ্রা (যেমন- ফ্রিল্যান্সিং আয়) গ্রহণ করা যাবে। এটি তরুণ উদ্যোক্তা তৈরিতে বিশাল ভূমিকা রাখবে।

৩. শিক্ষাবীমা (Education Insurance)

এটি এই নির্দেশনার একটি অন্যতম গুরুত্বপূর্ণ সংযোজন। ব্যাংকগুলোকে শিক্ষার্থীদের জন্য শিক্ষাবীমা সুবিধা চালু করার নির্দেশ দেওয়া হয়েছে। এর ফলে, যদি কোনো অভিভাবক বা অর্থ উপার্জনকারী ব্যক্তি অনাকাঙ্ক্ষিতভাবে মৃত্যুবরণ করেন বা আর্থিক সংকটে পড়েন, তবে শিক্ষার্থীর শিক্ষাজীবন যাতে ব্যাহত না হয়, তা নিশ্চিত করতে বীমা সুবিধা সহায়তা করবে।

৪. ডিজিটাল ব্যাংকিং ও পেমেন্ট

টিউশন ফি প্রদান সহজ করার জন্য এই হিসাবগুলোর সাথে ডিজিটাল পেমেন্ট গেটওয়ে বা অ্যাপ সংযুক্ত থাকবে। কিউআর কোড (QR Code) বা এনএফসি (NFC) পেমেন্টের মতো ক্যাশলেস লেনদেন ব্যবস্থাও এতে অন্তর্ভুক্ত করার পরিকল্পনা রয়েছে।

অ্যাকাউন্ট রূপান্তর বা বন্ধ করার নিয়ম

- ১৮ বছর পূর্ণ হলে: স্কুল ব্যাংকিং হিসাবধারী ১৮ বছর পূর্ণ হলে সেটি সাধারণ সঞ্চয়ী হিসাবে রূপান্তর করা যাবে। তবে তার আগে পুনরায় কেওয়াইসি (KYC) সম্পন্ন করতে হবে।

- ২৫ বছর পূর্ণ হলে: ১৮-২৫ বছর বয়সী গ্রুপের শিক্ষার্থীদের বয়স ২৫ বছর অতিক্রান্ত হলে বা ছাত্রত্ব শেষ হলে হিসাবটি সাধারণ সঞ্চয়ী হিসাবে গণ্য হবে এবং ব্যাংকের স্বাভাবিক চার্জ প্রযোজ্য হবে।

কেন স্টুডেন্ট অ্যাকাউন্ট খুলবেন?

অভিভাবক এবং শিক্ষার্থী—উভয়ের জন্যই এটি অত্যন্ত লাভজনক।

১. সঞ্চয়ের অভ্যাস: ছোটবেলা থেকেই অর্থ জমানোর মানসিকতা তৈরি হয়।

২. নিরাপত্তা: নগদ টাকা হাতে রাখার চেয়ে ব্যাংকে রাখা নিরাপদ।

৩. ভবিষ্যৎ তহবিল: উচ্চশিক্ষার জন্য বা ভবিষ্যতের যেকোনো প্রয়োজনে এই জমানো টাকা কাজে লাগে।

৪. আধুনিক ব্যাংকিং: ইন্টারনেট ব্যাংকিং ও অ্যাপ ব্যবহারের মাধ্যমে শিক্ষার্থীরা প্রযুক্তিবান্ধব হয়ে ওঠে।

সচরাচর জিজ্ঞাসিত প্রশ্ন (FAQ)

১. স্টুডেন্ট অ্যাকাউন্ট খুলতে কত টাকা লাগে?

উত্তর: মাত্র ১০০ টাকা প্রাথমিক জমা দিয়ে হিসাব খোলা যায়।

২. ১৮ বছরের নিচে কি চেকবুক পাওয়া যায়?

উত্তর: না, ১৮ বছরের কম বয়সী স্কুল ব্যাংকিং হিসাবে সাধারণত চেকবুক দেওয়া হয় না, তবে ডেবিট কার্ড সুবিধা থাকে।

৩. ফ্রিল্যান্সিংয়ের টাকা কি এই অ্যাকাউন্টে আনা যাবে?

উত্তর: হ্যাঁ, ১৮-২৫ বছর বয়সী শিক্ষার্থীরা তাদের অ্যাকাউন্টে বৈধ উপায়ে উপার্জিত বৈদেশিক মুদ্রা বা ফ্রিল্যান্সিং আয় আনতে পারবেন।

৪. পড়াশোনা শেষ হয়ে গেলে অ্যাকাউন্টের কী হবে?

উত্তর: ছাত্রত্ব শেষ হলে বা বয়স ২৫ বছর পার হলে এটি সাধারণ সেভিংস অ্যাকাউন্টে রূপান্তরিত হবে এবং সাধারণ নিয়মাবলি প্রযোজ্য হবে।

উপসংহার

বাংলাদেশ ব্যাংকের এই “স্টুডেন্ট ব্যাংকিং গাইডলাইন্স” দেশের আর্থিক অন্তর্ভুক্তিতে এক বিশাল মাইলফলক। এটি কেবল শিক্ষার্থীদের ব্যাংকিং সেবার আওতায় আনছে না, বরং তাদের স্বাবলম্বী ও সচেতন নাগরিক হিসেবে গড়ে তুলছে। আপনার সন্তান বা আপনার নিজের উজ্জ্বল ভবিষ্যতের কথা চিন্তা করে আজই নিকটস্থ ব্যাংকে গিয়ে স্টুডেন্ট ব্যাংকিং হিসাব খুলুন।

তথ্যসূত্র:

এই নিবন্ধটি বাংলাদেশ ব্যাংকের ফাইনান্সিয়াল ইনক্লুশন ডিপার্টমেন্ট কর্তৃক ২০২৬ সালের ফেব্রুয়ারিতে প্রকাশিত “স্টুডেন্ট ব্যাংকিং গাইডলাইন্স” এর তথ্যের ভিত্তিতে রচিত।

দ্রষ্টব্য: ব্যাংকিং নীতি ও সুদ/মুনাফার হার সময় সময় পরিবর্তন হতে পারে। সর্বশেষ তথ্যের জন্য অনুগ্রহ করে আপনার নিকটস্থ ব্যাংক শাখায় যোগাযোগ করুন।