বাংলাদেশের টেকসই অর্থনৈতিক প্রবৃদ্ধির মূল চালিকাশক্তি হলো মাইক্রো, ক্ষুদ্র ও মাঝারি (MSME) শিল্প। তবে বাস্তব চিত্র হলো, এই খাতের উদ্যোক্তাদের জন্য সহজ শর্তে এবং সহনীয় সুদে ঋণ পাওয়া এখনো একটি বড় চ্যালেঞ্জ। ঋণের উচ্চ সুদ এবং জামানতের সীমাবদ্ধতার কারণে অনেক সম্ভাবনাময় উদ্যোগ অঙ্কুরেই বিনষ্ট হয়। এই সংকট নিরসনে বাংলাদেশ ব্যাংক ৫ ফেব্রুয়ারি ২০২৬ তারিখে ‘এসএমইএসপিডি সার্কুলার নং-০৩’-এর মাধ্যমে ১৫০০ কোটি টাকার একটি বিশাল আবর্তনশীল (Revolving) পুনঃঅর্থায়ন তহবিল গঠন করেছে, যার নাম ‘Financial Sector Fund for the Development of Micro, Small and Medium Enterprises (FSFDMSME)’। এই তহবিলটি ১৭ মার্চ ২০২৫ তারিখে জারি করা এসএমইএসপিডি সার্কুলার নং-০১-এর নির্দেশনার আলোকে পরিচালিত হবে এবং দেশের শিল্পায়ন ও কর্মসংস্থান সৃষ্টিতে এক নতুন মাইলফলক হিসেবে বিবেচিত হচ্ছে।

Table of Contents

মূল লক্ষ্য এবং গুরুত্ব

Financial Sector Fund for the Development of Micro, Small and Medium Enterprises (FSFDMSME) বা ক্ষুদ্র ও মাঝারি শিল্পের উন্নয়নের জন্য গঠিত আর্থিক খাত তহবিলের মূল লক্ষ্য এবং গুরুত্ব নিচে আলোচনা করা হলো:

তহবিলের মূল লক্ষ্য: বাংলাদেশ ব্যাংক নিজস্ব অর্থায়নে ১,৫০০ (এক হাজার পাঁচশত) কোটি টাকার এই আবর্তনশীল পুনঃ অর্থায়ন তহবিলটি গঠন করেছে। এর পেছনে প্রধান লক্ষ্যগুলো হলো:

১. সহজ অর্থায়ন নিশ্চিতকরণ: এমএসএমই (MSME) খাতে অর্থায়নের প্রবাহ সহজ করা এবং এই খাতের উদ্যোক্তাদের জন্য ঋণের প্রাপ্যতা নিশ্চিত করা ।

২. উৎপাদনশীল বিনিয়োগ বৃদ্ধি: ক্ষুদ্র ও মাঝারি শিল্পে উৎপাদনশীল বিনিয়োগ বৃদ্ধি করা, যা দেশের শিল্পায়নে সহায়তা করবে ।

৩. টেকসই উন্নয়ন: এমএসএমই খাতের টেকসই উন্নয়ন নিশ্চিত করার লক্ষ্যে প্রয়োজনীয় আর্থিক সহায়তা প্রদান করা ।

৪. প্রতিবন্ধকতা দূরীকরণ: উচ্চ সুদের হার, জামানতের সীমাবদ্ধতা এবং অর্থায়নের অপ্রতুলতার কারণে এমএসএমই উদ্যোক্তারা যে বাধার সম্মুখীন হন, তা দূর করে তাদের কাঙ্ক্ষিত বিনিয়োগ সম্প্রসারণে সহায়তা করা ।

তহবিলের গুরুত্ব: বাংলাদেশের অর্থনীতির প্রেক্ষাপটে এই তহবিলটির গুরুত্ব অপরিসীম:

- অর্থনৈতিক প্রবৃদ্ধি ও কর্মসংস্থান: টেকসই অর্থনৈতিক প্রবৃদ্ধি, শিল্পায়ন এবং কর্মসংস্থান সৃষ্টিতে মাইক্রো, ক্ষুদ্র ও মাঝারি উদ্যোগ (MSME) খাতের ভূমিকা অত্যন্ত গুরুত্বপূর্ণ। এই তহবিলটি এই খাতের বিকাশে সরাসরি সহায়তা করবে ।

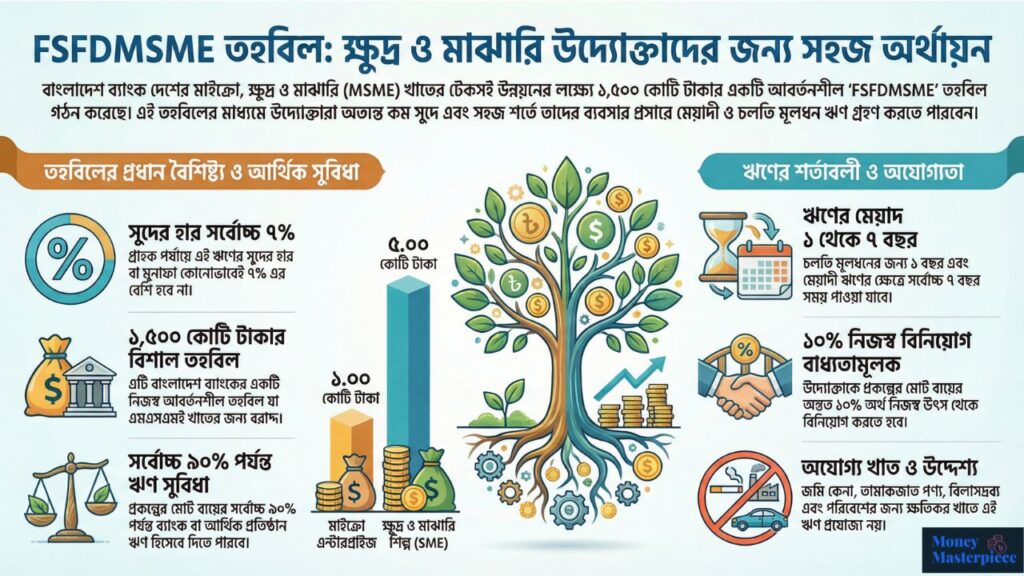

- স্বল্প সুদে ঋণ সুবিধা: এই তহবিলের আওতায় গ্রাহক পর্যায়ে ঋণের সুদের হার সর্বোচ্চ ৭% নির্ধারণ করা হয়েছে, যা উদ্যোক্তাদের জন্য অত্যন্ত সাশ্রয়ী। প্রচলিত উচ্চ সুদের হারের তুলনায় এটি ব্যবসার খরচ কমাতে সাহায্য করবে ।

- ব্যবসা সম্প্রসারণ ও আধুনিকীকরণ: অর্থনৈতিকভাবে টেকসই এবং আর্থিকভাবে উপযুক্ত (Viable) উদ্যোগগুলোর ব্যবসা সম্প্রসারণ ও আধুনিকীকরণের জন্য এই তহবিল থেকে মেয়াদি ও চলতি মূলধন ঋণ পাওয়া যাবে ।

- ঋণ প্রাপ্তির সুযোগ: নারী উদ্যোক্তাদের জন্য বিশেষ অগ্রাধিকার না থাকলেও, মাইক্রো উদ্যোক্তারা ১ কোটি টাকা এবং ক্ষুদ্র ও মাঝারি উদ্যোক্তারা ৫ কোটি টাকা পর্যন্ত পুনঃ অর্থায়ন সুবিধা পাবেন, যা তাদের ব্যবসার পরিধি বাড়াতে সহায়ক হবে ।

সংক্ষেপে, দেশের এমএসএমই খাতের কাঠামোগত সমস্যাগুলো সমাধান করে একটি শক্তিশালী ও টেকসই শিল্প খাত গড়ে তোলাই হলো FSFDMSME তহবিলের মূল উদ্দেশ্য।

অবিশ্বাস্য সুদের হার

বর্তমান বাজার ব্যবস্থায় যেখানে ঋণের সুদহার ক্রমবর্ধমান, সেখানে এই তহবিলের আওতায় উদ্যোক্তারা অত্যন্ত সাশ্রয়ী মূল্যে অর্থায়ন পাবেন। এই তহবিলের সবচেয়ে শক্তিশালী দিক হলো এর ‘স্প্রেড’ (Spread) বা মুনাফার ব্যবধান।

বাংলাদেশ ব্যাংক এই তহবিল থেকে অংশগ্রহণকারী ব্যাংক ও আর্থিক প্রতিষ্ঠানগুলোকে (Participatory Financial Institution – PFI) মাত্র ২ শতাংশ সুদে অর্থ সরবরাহ করবে। আর গ্রাহক পর্যায়ে এর সর্বোচ্চ সুদহার হবে ৭ শতাংশ।

“এই তহবিলের আওতায় প্রচলিত ব্যাংকিং ব্যবস্থায় গ্রাহক পর্যায়ে সুদ সর্বোচ্চ ৭% হবে।”

ইসলামী শরীয়াহ ভিত্তিক অর্থায়নের ক্ষেত্রেও একই হার (সর্বোচ্চ ৭%) প্রযোজ্য হবে। ব্যাংকগুলোর জন্য এখানে ৫ শতাংশের একটি বড় স্প্রেড রাখা হয়েছে, যা বর্তমান তারল্য সংকটের সময়ে পিএফআই (PFI) গুলোকে ক্ষুদ্র উদ্যোক্তাদের ঋণ দিতে বিশেষভাবে উৎসাহিত করবে।

মাইক্রো ও এসএমই খাতের জন্য বিশাল ঋণের সীমা

এই তহবিলের আওতায় ঋণের সীমা এমনভাবে নির্ধারণ করা হয়েছে যেন প্রান্তিক পর্যায়ের ক্ষুদ্র উদ্যোক্তা থেকে শুরু করে মাঝারি শিল্প মালিকরাও উপকৃত হতে পারেন।

- মাইক্রো এন্টারপ্রাইজ: একজন উদ্যোক্তা ব্যক্তিগত বা ব্যবসায়িক প্রয়োজনে সর্বোচ্চ ১.০০ কোটি টাকা পর্যন্ত ঋণ নিতে পারবেন। গ্রামীণ বা মফস্বল পর্যায়ের একজন ক্ষুদ্র উদ্যোক্তার জন্য ১ কোটি টাকা ঋণ পাওয়া তার ব্যবসার আধুনিকায়ন এবং বাজার সম্প্রসারণের জন্য একটি অভাবনীয় সুযোগ।

- ক্ষুদ্র ও মাঝারি এন্টারপ্রাইজ (SME): অপেক্ষাকৃত বড় পরিসরের ব্যবসার জন্য এই সীমা ৫.০০ কোটি টাকা পর্যন্ত।

পলিসি বিশ্লেষণে দেখা যায়, এই ঋণের মাধ্যমে ছোট প্রতিষ্ঠানগুলো বড় শিল্পে রূপান্তরের জন্য প্রয়োজনীয় প্রাথমিক পুঁজি সংস্থান করতে পারবে।

দীর্ঘমেয়াদী বিনিয়োগের সুযোগ: ৭ বছর মেয়াদী ঋণ

ব্যবসার প্রকৃতি ভেদে এই তহবিলে দুই ধরণের অর্থায়ন সুবিধা রাখা হয়েছে:

- চলতি মূলধন (Working Capital): ব্যবসা পরিচালনার দৈনন্দিন খরচ মেটাতে সর্বোচ্চ ১ বছর মেয়াদী ঋণ।

- মেয়াদী ঋণ (Term Loan): যন্ত্রপাতি ক্রয় বা ব্যবসা সম্প্রসারণের জন্য ১ বছরের অধিক হতে সর্বোচ্চ ৭ বছর মেয়াদী ঋণ সুবিধা।

একজন উদ্যোক্তার জন্য ৭ বছর মেয়াদী ঋণ অত্যন্ত তাৎপর্যপূর্ণ। এটি তাকে দীর্ঘমেয়াদী ব্যবসায়িক পরিকল্পনা বাস্তবায়নে এবং কিস্তি পরিশোধের চাপ কমিয়ে ব্যবসার স্থিতিশীলতা নিশ্চিত করতে সাহায্য করবে।

উদ্যোক্তার নিজস্ব অংশগ্রহণ ও ব্যাংকের অর্থায়ন অনুপাত

এই তহবিলের সুবিধা নিতে হলে উদ্যোক্তাকে তার প্রকল্পের ‘ভায়াবিলিটি’ (Viability) বা আর্থিক উপযুক্ততা প্রমাণ করতে হবে। নীতিমালার ১.২ অনুচ্ছেদ অনুযায়ী, একটি প্রকল্পের মোট ব্যয়ের সর্বনিম্ন ১০ শতাংশ উদ্যোক্তাকে নিজস্ব উৎস থেকে বিনিয়োগ করতে হবে। অর্থাৎ, ব্যাংক বা আর্থিক প্রতিষ্ঠান প্রকল্পের সর্বোচ্চ ৯০ শতাংশ পর্যন্ত অর্থায়ন করতে পারবে। এই ১০:৯০ অনুপাতটি নতুন ও সৃজনশীল উদ্যোক্তাদের জন্য অত্যন্ত সহায়ক, কারণ এতে প্রাথমিক পুঁজির সীমাবদ্ধতা থাকলেও বড় প্রকল্প হাতে নেওয়া সম্ভব।

যেখানে এই ঋণ পাওয়া যাবে না: একটি সতর্কবার্তা

বাংলাদেশ ব্যাংক এই তহবিলটি কেবলমাত্র উৎপাদনশীল এবং পরিবেশবান্ধব খাতের জন্য সংরক্ষিত রাখতে চায়। তাই সার্কুলার-এর ‘সংযোজনী-ক’ ও ‘সংযোজনী-খ’ অনুযায়ী নিচের খাত ও উদ্দেশ্যগুলো এই ঋণের জন্য অযোগ্য বিবেচিত হবে:

ক. অযোগ্য খাতসমূহ (সংযোজনী-ক অনুযায়ী)

“Financial Sector Fund for the Development of Micro, Small and Medium Enterprises (FSFDMSME)” বা “মাইক্রো, ক্ষুদ্র ও মাঝারি এন্টারপ্রাইজ উন্নয়ন ফিন্যান্সিয়াল সেক্টর ফান্ড” এর নীতিমালার সংযোজনী-ক অনুযায়ী নিম্নলিখিত খাতগুলো ঋণের জন্য অযোগ্য (Non-eligible) হিসেবে বিবেচিত হবে:

- ফসল ও মৎস্য উৎপাদন: সরাসরি ফসল চাষ বা মাছ চাষ সংক্রান্ত কার্যক্রম (এক্ষেত্রে এগ্রো-প্রসেসিং থেকে এটি আলাদা করা হয়েছে)।

- রিয়েল এস্টেট: আবাসন খাতের উন্নয়ন বা জমি ক্রয় এবং জমি ব্যবহারের অধিকার অর্জন।

- আর্থিক ও বিমা সেবা: যেকোনো ধরণের আর্থিক পরিষেবা বা বিমা সংক্রান্ত কার্যক্রম।

- ক্ষতিকর পরিবেশগত প্রকল্প: পরিবেশের জন্য ক্ষতিকর বা প্রচলিত পরিবেশগত মানদণ্ডের সাথে অসামঞ্জস্যপূর্ণ প্রকল্প।

- তামাক ও নেশাজাত দ্রব্য: তামাকজাত দ্রব্য উৎপাদন বা নেশাজাত পানীয় ক্রয়-বিক্রয়।

- অস্ত্র ও বিলাসিতা: অস্ত্র ও সামরিক সরঞ্জাম উৎপাদন এবং বার বা অনুরূপ বিনোদনমূলক প্রতিষ্ঠান পরিচালনা।

- মূল্যবান ধাতু: সোনা, রুপা বা অন্যান্য মূল্যবান ধাতু (Precious Metal) ক্রয়-বিক্রয় ও ব্যবসা [৪]।

- পানশালা: বার, পাব ও অনুরূপ প্রতিষ্ঠান পরিচালনা ।

- বিনোদন: আমোদ-প্রমোদ ও বিনোদনমূলক কার্যক্রম।দ্রষ্টব্য: তবে অ্যামিউজমেন্ট পার্ক, পর্যটন, চলচ্চিত্র নির্মাণ এবং টেলিভিশন সম্প্রচার কার্যক্রম এই নিষেধাজ্ঞার আওতামুক্ত (অর্থাৎ এই বিশেষ ক্ষেত্রগুলো ঋণ পাওয়ার যোগ্য) ।

- অস্ত্র ও সামরিক সরঞ্জাম: অস্ত্র, গোলাবারুদ ও সামরিক সরঞ্জাম উৎপাদন, সংরক্ষণ বা ব্যবসা ।

- সামাজিকভাবে ক্ষতিকর: সামাজিক শৃঙ্খলা, নৈতিকতা ও স্থিতিশীলতার পরিপন্থী বা ক্ষতিকর যেকোনো কার্যক্রম ।

মূলত অনুৎপাদনশীল খাতে ঋণের অপব্যবহার রোধ এবং নৈতিক ব্যাংকিং নিশ্চিত করতেই বাংলাদেশ ব্যাংক এই কঠোর ফিল্টারগুলো যুক্ত করেছে।এই খাতগুলো ব্যতীত অন্যান্য উৎপাদনশীল ও সেবা খাতে এমএসএমই উদ্যোক্তারা এই তহবিল থেকে ঋণ সুবিধা গ্রহণ করতে পারবেন।

খ. অযোগ্য উদ্দেশ্যসমূহ (সংযোজনী-খ অনুযায়ী):

১. ভূমি ক্রয় অথবা ভূমি ব্যবহারের অধিকার অর্জন।

২. কর, শুল্ক বা আমদানি শুল্ক পরিশোধ।

৩. ট্রেড ফাইন্যান্স বা বাণিজ্যিক অর্থায়ন সংক্রান্ত কার্যক্রম।

৪. ভোক্তা ঋণ বা ব্যক্তিগত ঋণ।

৫. পেট্রোকেমিকেল ও পেট্রোকেমিকেলজাত পণ্য উৎপাদন, বিতরণ ও বিপণন।

৬. পরিবেশের জন্য ক্ষতিকর অথবা প্রযোজ্য পরিবেশগত মানদণ্ডের সঙ্গে অসামঞ্জস্যপূর্ণ প্রকল্প।

৭. নেশা জাতীয় পানীয় উৎপাদন অথবা ক্রয়-বিক্রয়।

৮. তামাকজাত দ্রব্য উৎপাদন অথবা ক্রয়-বিক্রয়।

ভবিষ্যৎ ভাবনা

১৫০০ কোটি টাকার ‘FSFDMSME’ তহবিল কেবল একটি সাধারণ ঋণ প্রকল্প নয়, বরং এটি দেশের তৃণমূল পর্যায়ের অর্থনীতির ভিত শক্ত করার একটি কৌশলগত পদক্ষেপ। ৭ শতাংশের নামমাত্র সুদ, দীর্ঘ ৭ বছরের মেয়াদ এবং প্রকল্পের ৯০ শতাংশ পর্যন্ত ব্যাংক অর্থায়ন—এই তিনটি পরামিতি উদ্যোক্তাদের জন্য নতুন সম্ভাবনার দুয়ার খুলে দিয়েছে। এটি একটি আবর্তনশীল তহবিল হওয়ায়, আদায়কৃত অর্থ পুনরায় নতুন উদ্যোক্তাদের দেওয়া সম্ভব হবে, যা দীর্ঘমেয়াদে বাজারের তারল্য প্রবাহ বজায় রাখবে।

পরিশেষে প্রশ্নটি থেকেই যায়— এই সুলভ ঋণ ও নীতিগত সহায়তা কি আমাদের প্রান্তিক উদ্যোক্তাদের দেশীয় বাজারের গণ্ডি পেরিয়ে বৈশ্বিক প্রতিযোগিতায় নেতৃত্ব দেওয়ার মতো সক্ষম করে তুলতে পারবে? উত্তরটি নির্ভর করছে ব্যাংকগুলোর দ্রুত ঋণ বিতরণ এবং উদ্যোক্তাদের সঠিক বিনিয়োগ সিদ্ধান্তের ওপর।