বর্তমান ডিজিটাল যুগে আর্থিক লেনদেনের অন্যতম প্রধান মাধ্যম হয়ে উঠেছে ক্রেডিট কার্ড। প্রযুক্তিগত উৎকর্ষতা, গ্রাহকদের সুবিধামতো কেনাকাটার চাহিদা এবং ইলেকট্রনিক পেমেন্ট অবকাঠামোর সম্প্রসারণের কারণে বাংলাদেশে ক্রেডিট কার্ডের ব্যবহার দ্রুতগতিতে বৃদ্ধি পাচ্ছে। এই বিকাশমান খাতটিকে একটি সুশৃঙ্খল, নিরাপদ এবং গ্রাহকবান্ধব কাঠামোর মধ্যে নিয়ে আসার জন্য বাংলাদেশ ব্যাংক গত ১৫ মার্চ ২০২৬ তারিখে “Guidelines on Credit Card Operations of Banks” বা ব্যাংকসমূহের ক্রেডিট কার্ড কার্যক্রম সংক্রান্ত একটি যুগান্তকারী নির্দেশিকা জারি করেছে।

Table of Contents

ক্রেডিট কার্ড সংক্রান্ত নির্দেশিকা

এই বিস্তৃত নিবন্ধে আমরা বাংলাদেশ ব্যাংকের এই নির্দেশিকার আদ্যোপান্ত কালানুক্রমিকভাবে বিশ্লেষণ করব, যা সাধারণ গ্রাহক থেকে শুরু করে ব্যাংকার এবং আর্থিক বিশ্লেষক সবার জন্যই অত্যন্ত গুরুত্বপূর্ণ।

নির্দেশিকার মূল আকর্ষণ (Key Takeaways)

- সুদের হারের সীমা: ক্রেডিট কার্ডের আউটস্ট্যান্ডিং বা বকেয়া টাকার ওপর কার্যকর সুদের হার (Effective Interest Rate) কোনোভাবেই বার্ষিক ২৫%-এর বেশি হতে পারবে না।

- সুদ আরোপের পদ্ধতি: বিল পরিশোধের শেষ তারিখের ঠিক পরের দিন থেকে শুধুমাত্র বকেয়া টাকার ওপর সুদ হিসাব করা হবে, কোনোভাবেই লেনদেনের দিন বা মোট বিলের ওপর নয়।

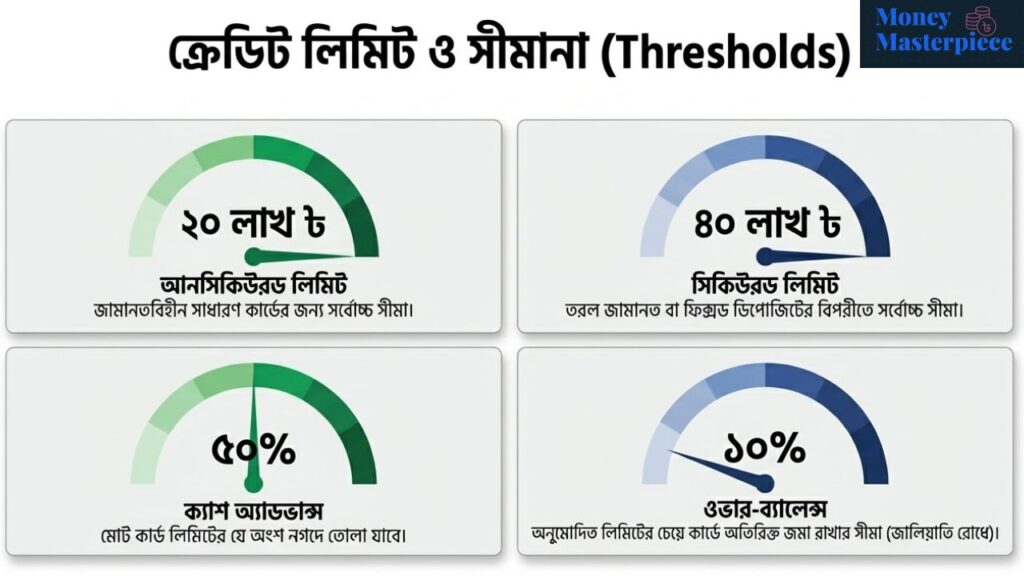

- সর্বোচ্চ লিমিট: জামানতবিহীন (Unsecured) ক্রেডিট কার্ডের সর্বোচ্চ লিমিট হবে ২০ লাখ টাকা এবং তরল জামানতের বিপরীতে সর্বোচ্চ লিমিট হবে ৪০ লাখ টাকা।

- গ্রাহক হয়রানি রোধ: ঋণ আদায়ের ক্ষেত্রে কোনোভাবেই গ্রাহক বা তার পরিবারকে শারীরিক বা মানসিকভাবে হয়রানি করা যাবে না এবং ফোন কল শুধুমাত্র অফিস চলাকালীন সময়েই করতে হবে।

- নন-ট্রানজ্যাকশনাল ফি: কার্ডে কোনো লেনদেন না থাকলে শুধুমাত্র বার্ষিক ফি-এর মতো নন-ট্রানজ্যাকশনাল চার্জের ওপর কোনো লেট পেমেন্ট ফি বা জরিমানা আরোপ করা যাবে না এবং এর কারণে গ্রাহককে খেলাপি হিসেবে চিহ্নিত করা যাবে না।

১. ভূমিকা ও প্রেক্ষাপট (Introduction and Preamble)

পণ্য ও সেবামূল্য পরিশোধের ডিজিটাল মাধ্যম হিসেবে বাংলাদেশে ক্রেডিট কার্ডের জনপ্রিয়তা ক্রমবর্ধমান। ইলেকট্রনিক পয়েন্ট অব সেলস (POS) টার্মিনালের বৃদ্ধি, উন্নত নিরাপত্তা এবং বিভিন্ন প্রণোদনামূলক অফার এই প্রবৃদ্ধিতে ভূমিকা রেখেছে। এই নির্দেশিকার মূল উদ্দেশ্য হলো ঝুঁকি ব্যবস্থাপনা শক্তিশালী করা, দায়িত্বশীল ঋণ প্রদানকে উৎসাহিত করা এবং আর্থিক খাতে শৃঙ্খলা বজায় রাখা। ডিজিটাল পেমেন্ট ইকোসিস্টেমকে আরও স্বচ্ছ ও গ্রাহকবান্ধব করতে ব্যাংক কোম্পানি আইন, ১৯৯১ (সংশোধিত)-এর ৪৫ ধারার ক্ষমতাবলে বাংলাদেশ ব্যাংক এই নির্দেশিকাটি জারি করেছে, যা অবিলম্বে কার্যকর বলে গণ্য হবে।

২. ইস্যুকারী কর্তৃপক্ষ (Issuing Authority)

বাংলাদেশে কার্যরত যেকোনো তফসিলি বাণিজ্যিক ব্যাংক স্থানীয় মুদ্রা বা টাকায় ক্রেডিট কার্ড ইস্যু করতে পারবে। তবে বৈদেশিক মুদ্রায় ক্রেডিট কার্ড ইস্যু করার ক্ষমতা কেবল অথরাইজড ডিলার (AD) ব্যাংকগুলোর রয়েছে। ক্রেডিট কার্ড ইস্যু করার জন্য ব্যাংকগুলোকে তাদের পরিচালনা পর্ষদের (বিদেশি ব্যাংকের ক্ষেত্রে স্থানীয় সর্বোচ্চ কর্তৃপক্ষ) অনুমোদন নিতে হবে, এর জন্য বাংলাদেশ ব্যাংকের পূর্বানুমোদনের প্রয়োজন নেই।

৩. গুরুত্বপূর্ণ সংজ্ঞাসমূহ (Definitions)

এই নির্দেশিকার উদ্দেশ্যে কিছু গুরুত্বপূর্ণ পরিভাষার সুস্পষ্ট সংজ্ঞা দেওয়া হয়েছে:

ক) কার্ডধারী হলেন এমন একজন ব্যক্তি যিনি ইস্যুকৃত ক্রেডিট কার্ড ব্যবহার করার জন্য অনুমোদিত।

খ) কার্ড ইস্যুকারী হলো সেইসব ব্যাংক যারা ক্রেডিট কার্ড ইস্যু করে এবং এর মাধ্যমে কার্ডধারীর সাথে একটি চুক্তিভিত্তিক সম্পর্কে আবদ্ধ হয়।

গ) ক্রেডিট কার্ড হলো একটি ভৌত বা ভার্চুয়াল অর্থপ্রদানের মাধ্যম, যাতে শনাক্তকরণের একটি উপায় থাকে এবং যা পূর্ব-অনুমোদিত একটি আবর্তনশীল ক্রেডিট সীমা সহ ইস্যু করা হয়, যা নির্ধারিত শর্তাবলী সাপেক্ষে পণ্য ও পরিষেবা ক্রয় করতে বা নগদ অর্থ উত্তোলন করতে ব্যবহার করা যেতে পারে।

ঘ) ক্রেডিট কার্ড অ্যাসোসিয়েশন হলো এমন সংস্থা যা কার্ড ইস্যুকারীদেরকে তাদের ট্রেডমার্কের অধীনে লাইসেন্স প্রদান করে, যেমন—ভিসা, মাস্টারকার্ড, জেসিবি, অ্যামেক্স এবং এর সদস্যদের (অর্থাৎ কার্ড ইস্যুকারী এবং মার্চেন্ট অ্যাকোয়ারার) জন্য সেটেলমেন্ট পরিষেবা প্রদান করে।

ঙ) ক্রেডিট লিমিট হলো রিভলভিং ক্রেডিট সুবিধার সর্বোচ্চ পরিমাণ, যা ক্রেডিট কার্ড অ্যাকাউন্টে লেনদেন করার জন্য কার্ডধারীকে নির্ধারণ ও অবহিত করা হয়। হলো একটি ঘূর্ণায়মান (revolving) ঋণ সুবিধার সর্বোচ্চ সীমা যা কার্ডহোল্ডারকে লেনদেনের জন্য প্রদান করা হয়।

চ) কার্যকর সুদের হার (Effective Interest Rate): একটি নির্দিষ্ট সময়ের মধ্যে চক্রবৃদ্ধি সমন্বয় করে যে সুদের হার নির্ধারিত হয়।

ছ) ফ্ল্যাট ইন্টারেস্ট রেট হলো এমন একটি সুদের হার যা পরিশোধের পরিমাণ নির্বিশেষে, ঋণের সম্পূর্ণ মেয়াদ জুড়ে মূল বা প্রাথমিক টাকার পরিমাণের উপর গণনা করা হয়।

জ) সুদ-মুক্ত ক্রেডিট সময়কাল হলো লেনদেনের তারিখ থেকে পরিশোধের নির্ধারিত তারিখ পর্যন্ত সময়কাল, যার মধ্যে কার্ডধারীকে পরিশোধের নির্ধারিত তারিখের মধ্যে বা তার আগে সম্পূর্ণ বকেয়া পরিশোধ সাপেক্ষে সুদ-মুক্তভাবে অর্থ প্রদান করতে পারা যায়।

ঝ) বণিক হলো এমন সত্তা যারা পণ্য ও পরিষেবার মূল্য পরিশোধের জন্য ক্রেডিট কার্ড গ্রহণ করতে সম্মত হয়।

ঞ) মার্চেন্ট অ্যাকোয়ারার হলো এমন ব্যাংক যারা ব্যবসায়ীদের ক্রেডিট কার্ড লেনদেন প্রক্রিয়াকরণের জন্য তাদের সাথে চুক্তি করে।

ট) মিনিমাম অ্যামাউন্ট ডিউ (Minimum Amount Due): মোট বিলের একটি নির্দিষ্ট অংশ, যা পরিশোধ করলে গ্রাহকের বিলটিকে বকেয়া (overdue) হিসেবে গণ্য করা হয় না।

ঠ) নন-ট্রানজ্যাকশনাল ফি (Non-transactional fee): নন-ট্রানজ্যাকশনাল ফি/চার্জ বলতে কার্ড প্রদানকারী কর্তৃক আরোপিত সেইসব ফি-কে বোঝায়, যা কেনাকাটা, নগদ উত্তোলন বা অন্য কোনো খরচের কার্যকলাপের সাথে সরাসরি সম্পর্কিত নয়, বরং ক্রেডিট কার্ড অ্যাকাউন্টের মালিকানা, রক্ষণাবেক্ষণ বা প্রশাসনিক ব্যবহারের সাথে সম্পর্কিত। এই ফি-গুলোর মধ্যে বার্ষিক ফি, সিআইবি ফি, এসএমএস ফি ইত্যাদি অন্তর্ভুক্ত।

ড) অনাকাঙ্ক্ষিত ক্রেডিট কার্ড হলো এমন একটি ক্রেডিট কার্ড যা কোনো নির্দিষ্ট লিখিত/ডিজিটাল অনুরোধ বা আবেদন ছাড়াই ইস্যু করা হয়।

ঢ) ক্রেডিট কার্ড আপগ্রেডেশন বলতে ইস্যুকৃত ক্রেডিট কার্ডের সুবিধা ও বৈশিষ্ট্যসমূহের উন্নয়নকে বোঝায়, যেমন—কার্ডের ক্রেডিট বা ক্যাশ লিমিট বৃদ্ধি করা।

৪. ক্রেডিট কার্ডের ধরন (Types of Credit Cards)

নির্দেশিকা অনুযায়ী ক্রেডিট কার্ডকে প্রধানত তিনটি ভাগে ভাগ করা হয়েছে:

- পার্সোনাল ক্রেডিট কার্ড: এটি ব্যক্তি পর্যায়ে ব্যবহারের জন্য ইস্যু করা হয়। গ্রাহকের আয় ও পরিশোধ ক্ষমতার ওপর ভিত্তি করে একে প্ল্যাটিনাম, গোল্ড বা ক্লাসিক ক্যাটাগরিতে ভাগ করা যায়।

- কর্পোরেট ক্রেডিট কার্ড: কোনো ব্যক্তি নয়, বরং কোম্পানি বা প্রতিষ্ঠানের নামে ইস্যু করা হয়। কোম্পানির কর্মচারীরা ব্যবসায়িক খরচ যেমন- ভ্রমণ, অফিস সাপ্লাই ইত্যাদির জন্য এটি ব্যবহার করেন। এটি সরাসরি কোম্পানির ঋণ সুবিধার সাথেও যুক্ত থাকতে পারে।

- কো-ব্র্যান্ডেড ক্রেডিট কার্ড: ব্যাংক এবং বিভিন্ন মার্চেন্ট, এয়ারলাইন্স বা ই-কমার্স প্ল্যাটফর্মের যৌথ উদ্যোগে এই কার্ড ইস্যু করা হয়, যেখানে গ্রাহকদের বিশেষ রিওয়ার্ড বা ছাড় দেওয়া হয়।

এছাড়া পরিবারের সদস্যদের জন্য সাপ্লিমেন্টারি কার্ড (Supplementary Credit Card) ইস্যু করা যায়, যা মূল কার্ডের লিমিট শেয়ার করে। মুদ্রার ভিত্তিতে কার্ডগুলো স্থানীয়, বৈদেশিক বা ডুয়েল কারেন্সির হতে পারে।

৫. গ্রাহকের যোগ্যতা (Customer Eligibility Criteria)

ব্যাংকগুলোকে অবশ্যই গ্রাহকের ঋণযোগ্যতা যাচাই করতে হবে:

- আবেদনকারীকে অবশ্যই বাংলাদেশের নাগরিক বা নিবাসী হতে হবে।

- প্রাইমারি ও সাপ্লিমেন্টারি উভয় কার্ডের ক্ষেত্রেই নূন্যতম বয়স হতে হবে ১৮ বছর। তবে মূল কার্ডহোল্ডারের ওপর নির্ভরশীল শিক্ষার্থীদের ক্ষেত্রে বয়সসীমা ১৬ বছর পর্যন্ত শিথিলযোগ্য।

- বৈধ ই-টিআইএন (e-TIN) এবং সিআইবি (CIB) রিপোর্টে কোনো ঋণখেলাপির রেকর্ড থাকা যাবে না।

- কেওয়াইসি (KYC) বা গ্রাহক পরিচিতির সকল নিয়ম মানতে হবে এবং বিদেশি নাগরিকদের ক্ষেত্রে বৈদেশিক মুদ্রা নিয়ন্ত্রণ আইন, ১৯৪৭ মেনে চলতে হবে।

৬. ক্রেডিট লিমিট এবং সেটেলমেন্ট (Credit Limit and Settlement)

গ্রাহকের ঋণ পরিশোধের ক্ষমতা (যেমন মাসিক আয়, ঋণের বোঝা ইত্যাদি) পুঙ্খানুপুঙ্খভাবে বিশ্লেষণ করে ক্রেডিট লিমিট দিতে হবে।

- সর্বোচ্চ সীমা: কর্পোরেট কার্ড ছাড়া অন্য সকল কার্ডের ক্ষেত্রে জামানতবিহীন সর্বোচ্চ লিমিট হবে ২০ লাখ টাকা। যদি গ্রাহক তরল জামানত (Liquid Securities) প্রদান করেন, তবে লিমিট সর্বোচ্চ ৪০ লাখ টাকা পর্যন্ত হতে পারে।

- নগদ উত্তোলন বা ক্যাশ অ্যাডভান্সের লিমিট মোট কার্ড লিমিটের সর্বোচ্চ ৫০% হবে।

- অতিরিক্ত ব্যালেন্স নিয়ন্ত্রণ: জালিয়াতি রোধে ক্রেডিট কার্ড একাউন্টে গ্রাহকের অতিরিক্ত জমা (Credit balance) কোনোভাবেই অনুমোদিত লিমিটের ১০% এর বেশি হতে পারবে না।

- বৈদেশিক মুদ্রায় ইস্যুকৃত কার্ডের বিল সংশ্লিষ্ট ফরেন কারেন্সি একাউন্টের ব্যালেন্স (যেমন RFCD বা ERQ) থেকে সমন্বয় করতে হবে।

৭. শর্তাবলি, সুদের হার এবং অন্যান্য চার্জ

এই অংশটি গ্রাহকদের জন্য সবচেয়ে বেশি সংবেদনশীল এবং গুরুত্বপূর্ণ:

সুদের হার সংক্রান্ত নিয়ম:

- সর্বোচ্চ সুদের হার: ক্রেডিট কার্ডের বকেয়া টাকার ওপর কার্যকর বার্ষিক সুদের হার (Effective annual interest rate) কোনোভাবেই ২৫%-এর বেশি হতে পারবে না।

- সুদ আরোপের ভিত্তি: সুদ শুধুমাত্র অপরিশোধিত (unpaid) বকেয়া টাকার ওপর হিসাব করা হবে, মোট বিলের (total amount due) ওপর নয়।

- সুদ আরোপের সময়সীমা: বিল পরিশোধের শেষ তারিখের (payment due date) ঠিক পরের দিন থেকে সুদ আরোপ করা হবে। কোনো অবস্থাতেই লেনদেনের দিন থেকে সুদ কাটা যাবে না, তবে নগদ উত্তোলনের (cash advances) ক্ষেত্রে সুদবিহীন বা ইন্টারেস্ট-ফ্রি সময়সীমা প্রযোজ্য নাও হতে পারে।

- সুদের হার প্রকাশ: কার্ড ইস্যুকারী ব্যাংকগুলোকে বার্ষিক ভিত্তিতে সুদের হার এবং সার্ভিস চার্জ উল্লেখ করতে হবে, এবং পণ্য ক্রয় ও নগদ উত্তোলনের ক্ষেত্রে হার ভিন্ন হলে তা আলাদাভাবে জানাতে হবে। সুদের হার ফ্ল্যাট রেট (flat rate) হিসেবে উল্লেখ করা হলে, গ্রাহকের বোঝার সুবিধার্থে এর পাশাপাশি কার্যকর সুদের হারও (effective interest rate) প্রকাশ করতে হবে।

- পূর্ব নোটিশ: সুদের হার বা চার্জের কোনো পরিবর্তন কার্যকর করার অন্তত ৩০ দিন আগে গ্রাহককে লিখিত বা ইলেকট্রনিক মাধ্যমে নোটিশ দিয়ে তা জানাতে হবে।

ফি ও অন্যান্য চার্জ সংক্রান্ত নিয়ম:

- নন-ট্রানজ্যাকশনাল ফি (Non-transactional fee): কার্ড অ্যাক্টিভেট বা সচল করার আগে গ্রাহকের ওপর কোনো ধরনের নন-ট্রানজ্যাকশনাল ফি (যেমন- বার্ষিক ফি, সিআইবি ফি, এসএমএস ফি ইত্যাদি) আরোপ করা যাবে না।

- লেট পেমেন্ট ফি (Late payment fee): গ্রাহক বিল পরিশোধে দেরি করলে, যদি নতুন কোনো লেনদেনের দায় না থাকে, তবে ব্যাংক কেবল একবারই লেট পেমেন্ট ফি বা জরিমানা আরোপ করতে পারবে। এছাড়া বকেয়া সুদ হিসাব করার সময় এই লেট পেমেন্ট ফি মূল বকেয়া টাকার সাথে যোগ করা যাবে না।

- জরিমানা আরোপে বিধি-নিষেধ: অ্যাক্টিভ কার্ডে যদি কেনাকাটা বা নগদ উত্তোলনের মতো কোনো লেনদেনের বকেয়া না থাকে, তবে শুধুমাত্র নন-ট্রানজ্যাকশনাল ফির অপরিশোধের কারণে কোনো লেট ফি বা জরিমানা আরোপ করা যাবে না। তবে এই ফির ওপর ব্যাংক চাইলে সাধারণ সুদ আরোপ করতে পারে।

- খেলাপি চিহ্নিতকরণে সতর্কতা: শুধুমাত্র নন-ট্রানজ্যাকশনাল ফি পরিশোধ না করার কারণে কোনো গ্রাহককে ঋণখেলাপি (classified adversely) হিসেবে চিহ্নিত করা যাবে না।

- আংশিক বিল পরিশোধ: গ্রাহক যদি আংশিক বিল পরিশোধ করেন, তবে প্রথমে নন-ট্রানজ্যাকশনাল ফি সমন্বয় করে এরপর লেনদেন সংক্রান্ত দায় সমন্বয় করতে হবে।

- কনভিনিয়েন্স ফি (Convenience fee): নির্দিষ্ট লেনদেনের ক্ষেত্রে কোনো কনভিনিয়েন্স ফি থাকলে তা লেনদেনের পূর্বেই গ্রাহককে স্বচ্ছভাবে জানাতে হবে।

- কার্ড বাতিল করার অধিকার: সুদের হার বা চার্জের কোনো পরিবর্তনের কারণে গ্রাহক যদি অসন্তুষ্ট হয়ে কার্ডটি বাতিল বা সমর্পণ করতে চান, তবে তাকে কোনো অতিরিক্ত ফি বা চার্জ ছাড়াই তা করার সুযোগ দিতে হবে।

- কার্ডের মেয়াদ: ইস্যু বা নবায়নের তারিখ থেকে কার্ডের মেয়াদ সর্বোচ্চ ৫ বছর হবে।

৮. মার্কেটিং এবং শর্তাবলির স্বচ্ছতা (Marketing of Credit Cards)

ব্যাংকের পরিচালনা পর্ষদ কর্তৃক অনুমোদিত একটি পূর্ণাঙ্গ ক্রেডিট কার্ড নীতিমালা থাকতে হবে। গ্রাহকদের বাংলা অথবা ইংরেজি ভাষায় সহজ, স্পষ্ট এবং বোধগম্য শর্তাবলি প্রদান করতে হবে। শর্তাবলির মধ্যে এমন কোনো ধারা রাখা যাবে না যা অযৌক্তিকভাবে গ্রাহকের অধিকার ক্ষুণ্ণ করে এবং বিভ্রান্তিকর কোনো বিজ্ঞাপন প্রচার করা যাবে না।

৯. ক্রেডিট কার্ড ইস্যুকরণ (Issuing Credit Cards)

- পার্সোনাল কার্ড: যথাযথ আবেদনপত্র, আয়ের প্রমাণপত্র এবং সিআইবি রিপোর্ট যাচাই করে ক্রেডিট কার্ড ইস্যু করতে হবে। গ্রাহকের কাছে অন্য ব্যাংকের কার্ড থাকলে তার ডিক্লারেশন নেওয়া বাধ্যতামূলক।

- কর্পোরেট কার্ড: কর্পোরেট কার্ডকে কোনোভাবেই ‘কঞ্জ্যুমার ফাইন্যান্সিং’ বা ভোক্তা ঋণ হিসেবে গণ্য করা যাবে না। এটি কোম্পানির ঋণ হিসেবে বিবেচিত হবে এবং ফান্ডের সঠিক ব্যবহার ব্যাংককে মনিটর করতে হবে।

- কো-ব্র্যান্ডেড কার্ড: কো-ব্র্যান্ডিং পার্টনার (যেমন- এয়ারলাইন্স বা সুপারশপ) শুধুমাত্র কার্ডের মার্কেটিং করবে, কিন্তু ক্রেডিট কার্ডের নিয়ন্ত্রণ সম্পূর্ণভাবে ব্যাংকের হাতে থাকবে। পার্টনার প্রতিষ্ঠান গ্রাহকের লেনদেনের কোনো তথ্য দেখতে পারবে না। কোনোভাবেই ক্রিপ্টো এক্সচেঞ্জ বা জুয়ার ওয়েবসাইটের সাথে পার্টনারশিপ করা যাবে না।

- সাপ্লিমেন্টারি কার্ড: সাপ্লিমেন্টারি কার্ডের সকল দায়-দেনার জন্য মূল কার্ডহোল্ডার দায়ী থাকবেন।

১০. বিলিং প্রক্রিয়া (Billing Process)

প্রত্যেক মাসের শেষে (বিলিং পিরিয়ড) গ্রাহককে ইমেইল বা অন্য মাধ্যমে একাউন্ট স্টেটমেন্ট প্রদান করতে হবে।

- সুদ আরোপের পূর্বে অন্তত ১৪ দিন সময় দিতে হবে বিল পরিশোধের জন্য।

- শুধু মিনিমাম বিল দিলে যে ঋণের বোঝা বাড়তে পারে, সে বিষয়ে স্টেটমেন্টে একটি সতর্কবার্তা থাকতে হবে।

- বিল পরিশোধের শেষ দিন যদি শুক্রবার, শনিবার বা কোনো সরকারি ছুটির দিন হয়, তবে পরবর্তী কার্যদিবস পর্যন্ত গ্রাহককে জরিমানা ছাড়া বিল পরিশোধের সুযোগ দিতে হবে।

- ভুল বিলের ক্ষেত্রে গ্রাহক অভিযোগ করলে ব্যাংককে ৩০ দিনের মধ্যে তা সমাধান করতে হবে।

১১. কালেকশন বা আদায় প্রক্রিয়া

ঋণ আদায়ের ক্ষেত্রে ব্যাংকগুলোকে কঠোর শৃঙ্খলা মেনে চলতে হবে:

- বকেয়া টাকা আদায়ের জন্য ফোন কল বা বাসায় ভিজিট কেবলমাত্র অফিস চলাকালীন সময়েই করতে হবে।

- গ্রাহক, তার পরিবারের সদস্য বা রেফারেন্স হিসেবে ব্যবহৃত কোনো ব্যক্তিকে মৌখিক বা শারীরিকভাবে হয়রানি ও হুমকি দেওয়া সম্পূর্ণ নিষিদ্ধ।

- নির্ধারিত সময়ের মধ্যে নূন্যতম বিল (Minimum Amount Due) পরিশোধ না করলে একাউন্টটি ‘ওভারডিউ’ বা বকেয়া হিসেবে গণ্য হবে এবং সিআইবিতে রিপোর্ট করা হবে।

১২. গোপনীয়তা ও গ্রাহক অধিকার সুরক্ষা

গ্রাহকের তথ্যের নিরাপত্তা ও সুরক্ষায় কড়াকড়ি আরোপ করা হয়েছে:

- নতুন কার্ড এক্টিভেট বা সচল করার আগে ওয়ান-টাইম পাসওয়ার্ড (OTP) এর মাধ্যমে গ্রাহকের সম্মতি নিতে হবে।

- গ্রাহকের সুনির্দিষ্ট সম্মতি ছাড়া তার কোনো তথ্য তৃতীয় পক্ষের কাছে প্রকাশ করা যাবে না।

- গ্রাহকের সম্মতি ব্যতিরেকে কার্ড আপগ্রেড বা লিমিট বাড়ানো যাবে না (Unsolicited upgrades)।

- কার্ড হারিয়ে গেলে বা চুরি হলে তা ব্লক করার জন্য ২৪ ঘণ্টা কার্যকর হেল্পলাইন, এসএমএস (হোয়াটসঅ্যাপসহ), ইমেইল এবং মোবাইল অ্যাপের ব্যবস্থা রাখতে হবে। কার্ড হারানোর পর ব্যাংককে জানানোর পর কোনো অননুমোদিত লেনদেন হলে, তা ৭ কর্মদিবসের মধ্যে ব্যাংককে ফেরত (reimburse) দিতে হবে।

১৩. বিরোধ নিষ্পত্তি (Dispute Resolution)

গ্রাহকদের অভিযোগ নিষ্পত্তির জন্য ব্যাংকগুলোর ওয়েবসাইটে নির্দিষ্ট কর্মকর্তার যোগাযোগ নম্বরসহ একটি শক্তিশালী ‘ডিসপুট রেজোলিউশন’ মেকানিজম থাকতে হবে। অভিযোগ পেলেই একটি ট্র্যাকিং নম্বর (Docket number) প্রদান করতে হবে। তদন্ত চলাকালীন সময়ে ব্যাংক চাইলে বিতর্কিত লেনদেনের ওপর চার্জ আরোপ করতে পারে, কিন্তু অভিযোগটি গ্রাহকের পক্ষে প্রমাণিত হলে পরবর্তী বিলিং সাইকেলেই ব্যাংককে ওই সুদ ও চার্জ ফেরত দিতে হবে।

১৪. অভ্যন্তরীণ নিয়ন্ত্রণ, মনিটরিং এবং কমপ্লায়েন্স (Internal Control, Monitoring and Compliance)

ব্যাংকগুলোকে প্রতি বছর অন্তত একবার তাদের ক্রেডিট কার্ড কার্যক্রমে নিয়ন্ত্রক সংস্থার নিয়মনীতি পরিপালনের অডিট করতে হবে। একটি শক্তিশালী ব্যাকআপ ডেটাবেস ও রিকভারি সিস্টেম থাকতে হবে যেন কোনো অনাকাঙ্ক্ষিত পরিস্থিতিতে কার্যক্রম ব্যাহত না হয়।

১৫. জালিয়াতি প্রতিরোধ ও নিরাপত্তা ব্যবস্থা (Fraud Prevention and Security Measures)

- ই-কমার্স এবং দেশীয় নন-এনএফসি লেনদেনের ক্ষেত্রে বাধ্যতামূলকভাবে টু-ফ্যাক্টর অথেনটিকেশন (2FA) ব্যবহার করতে হবে এবং প্রতিটি লেনদেনের রিয়েল-টাইম এসএমএস ও ইমেইল অ্যালার্ট দিতে হবে।

- কার্ড ক্লোনিং প্রতিরোধে অত্যাধুনিক ইএমভি (EMV) চিপ প্রযুক্তির ব্যবহার নিশ্চিত করতে হবে।

- সকল ডেটা প্রসেসিং, সংরক্ষণ এবং ট্রান্সমিশন প্রক্রিয়া পেমেন্ট কার্ড ইন্ডাস্ট্রি ডাটা সিকিউরিটি স্ট্যান্ডার্ড (PCIDSS) কমপ্লায়েন্ট হতে হবে।

- হ্যাকিং প্রতিরোধে ফায়ারওয়াল ও আপডেটেড অ্যান্টিভাইরাস ব্যবহার করতে হবে।

১৬. কার্ড বাতিল এবং সুপ্ত একাউন্ট

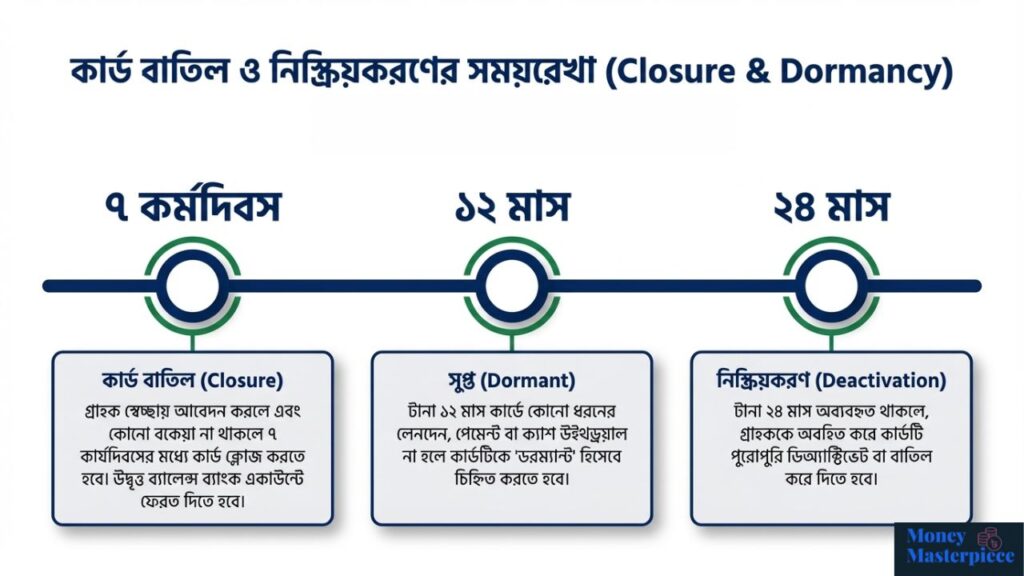

গ্রাহক চাইলে হেল্পলাইন, অ্যাপ বা ইমেইলের মাধ্যমে কার্ড বন্ধের আবেদন করতে পারবেন। কার্ডে কোনো বকেয়া না থাকলে ৭ কার্যদিবসের মধ্যে ব্যাংককে কার্ডটি বন্ধ করে দিতে হবে এবং কার্ডে কোনো উদ্বৃত্ত টাকা থাকলে তা গ্রাহকের ব্যাংক একাউন্টে ট্রান্সফার করে দিতে হবে। কোনো ক্রেডিট কার্ড যদি টানা ১২ মাস অব্যবহৃত থাকে, তবে সেটিকে ‘ডরম্যান্ট’ (Dormant) বা সুপ্ত হিসেবে চিহ্নিত করতে হবে। আর যদি ২৪ মাস অব্যবহৃত থাকে, তবে গ্রাহককে জানিয়ে কার্ডটি পুরোপুরি বাতিল (Deactivate) করে দিতে হবে।

১৭-১৮. বেআইনি কাজে ব্যবহার ও অন্যান্য আইনি বিষয় (Unlawful Activities & Legal Issues)

ক্রেডিট কার্ড ব্যবহার করে কোনো বেআইনি লেনদেন করা হলে ব্যাংক তাৎক্ষণিকভাবে ওই কার্ডের সুবিধা বাতিল করবে এবং বাংলাদেশ ব্যাংককে অবহিত করবে। এছাড়া অ্যান্টি-মানি লন্ডারিং (AML) এবং সন্ত্রাসে অর্থায়ন প্রতিরোধ (CFT) বিষয়ক আইন কঠোরভাবে মেনে চলতে হবে।

১৯-২০. পূর্ববর্তী সার্কুলার বাতিলকরণ (Superseded and Repealed Documents)

এই নির্দেশিকাটি জারির সাথে সাথে ২০০৪ সালের ৩ নভেম্বরের (BRPD Circular No. 07) পুরনো সার্কুলারটি বাতিল বলে গণ্য হবে। এছাড়াও ২০১৭ সাল থেকে ২০২৪ সাল পর্যন্ত জারি করা আরো ৭টি সার্কুলার ও সার্কুলার লেটার এই নির্দেশিকার মাধ্যমে আনুষ্ঠানিকভাবে রহিত (repealed) করা হয়েছে।

পরিশেষ (Bottom Line)

বাংলাদেশ ব্যাংকের ২০২৬ সালের এই নতুন নির্দেশিকাটি ক্রেডিট কার্ড খাতের দীর্ঘদিনের বিভিন্ন অস্পষ্টতা দূর করেছে। সুদের হারের সর্বোচ্চ সীমা ২৫% এ বেঁধে দেওয়া, মোট বিলের বদলে কেবল অপরিশোধিত বিলের ওপর সুদ আরোপ এবং কালেকশন প্রক্রিয়ায় গ্রাহকের সম্মান রক্ষার যে বিধানগুলো যুক্ত করা হয়েছে, তা সাধারণ গ্রাহকদের জন্য এক বিশাল স্বস্তির খবর। অন্যদিকে শক্তিশালী সাইবার সিকিউরিটি (PCIDSS) এবং কার্ড ইস্যুর ক্ষেত্রে কঠোর পরিপালন ব্যবস্থা ব্যাংকগুলোর প্রাতিষ্ঠানিক ঝুঁকি কমিয়ে দেশের ডিজিটাল অর্থনীতিকে আরও সুরক্ষিত করবে।