বাংলাদেশের আর্থিক খাতের স্বচ্ছতা নিশ্চিতকরণ এবং ঝুঁকি ব্যবস্থাপনায় বৈশ্বিক মানদণ্ড অনুসরণের লক্ষ্যে বাংলাদেশ ব্যাংক “আইএফআরএস ৯: আর্থিক উপকরণ” (IFRS 9 Financial Instruments) বাস্তবায়নের জন্য একটি বিস্তারিত নির্দেশিকা প্রদান করেছে। এই নতুন ব্যবস্থা মূলত ঋণ শ্রেণীকরণ এবং প্রভিশনিং পদ্ধতিতে আমূল পরিবর্তন নিয়ে এসেছে। প্রচলিত Incurred Loss মডেলের পরিবর্তে Expected Credit Loss বা ECL ভিত্তিক একটি অগ্রিম ঝুঁকি নিরূপণ ব্যবস্থা প্রবর্তন করাই এর প্রধান লক্ষ্য।

নিচে বাংলাদেশ ব্যাংকের নির্দেশিকা অনুযায়ী আইএফআরএস ৯ বাস্তবায়নের বিভিন্ন দিক বিস্তারিতভাবে আলোচনা করা হলো।

Table of Contents

আইএফআরএস ৯ বাস্তবায়নের প্রেক্ষাপট

২০০৮ সালের বৈশ্বিক আর্থিক সংকটের পর দেখা গেছে যে, ঋণ বা বিনিয়োগের প্রকৃত ক্ষতি হওয়ার পর তা হিসাবে অন্তর্ভুক্ত করার প্রচলিত পদ্ধতিটি ব্যাংকের মূলধন কাঠামোকে দুর্বল করে দেয়। আন্তর্জাতিক হিসাবমান বোর্ড (IASB) তাই আইএফআরএস ৯ প্রবর্তন করে, যা ব্যাংকগুলোকে সম্ভাব্য ক্ষতির পূর্বাভাস দিয়ে আগেভাগেই সতর্ক হতে সাহায্য করে। বাংলাদেশে ব্যাংকিং কোম্পানি আইন, ১৯৯১ এবং ফিন্যান্সিয়াল রিপোর্টিং অ্যাক্ট, ২০১৫ অনুযায়ী সকল তফসিলি ব্যাংককে এই আন্তর্জাতিক মানদণ্ড মেনে চলতে হবে।

বাস্তবায়ন নির্দেশিকার উদ্দেশ্য:

এই বাস্তবায়ন নির্দেশিকার উদ্দেশ্যসমূহ হলো:

ক) ব্যাংকসমূহ যাতে IFRS 9-এ বর্ণিত আর্থিক প্রতিবেদনের প্রয়োজনীয়তাগুলো যথাযথভাবে মেনে চলার জন্য প্রয়োজনীয় পদক্ষেপ গ্রহণ করে তা নিশ্চিত করা।

খ) আর্থিক উপকরণসমূহ প্রতিবেদন করা এবং তাদের প্রত্যাশিত ঋণ ক্ষতি (Expected Credit Loss – ECL) অনুমান করার ক্ষেত্রে স্বচ্ছতা, ধারাবাহিকতা, অভিন্নতা ও তুলনামূলকতা নিশ্চিত করা।

গ) ব্যাংকসমূহকে তাদের ঋণ ঝুঁকি ব্যবস্থাপনা কাঠামোর সেই ক্ষেত্রসমূহ সম্পর্কে নির্দেশনা প্রদান করা, যেখানে ঋণ ঝুঁকি সনাক্তকরণ, পরিমাপ, পর্যবেক্ষণ, নিয়ন্ত্রণ এবং প্রতিবেদন প্রক্রিয়ায় উন্নতির প্রয়োজন হতে পারে।

ঘ) প্রত্যাশিত ঋণ ক্ষতি (ECL) নিরূপণের জন্য একটি কার্যকর মডেল ব্যবস্থাপনা কাঠামো প্রণয়ন ও বাস্তবায়ন নিশ্চিত করতে ব্যাংকসমূহকে প্রয়োজনীয় ন্যূনতম সরঞ্জাম ও নির্দেশনা প্রদান করা।

ঙ) অ্যাকাউন্টিং স্ট্যান্ডার্ডের যেসব ক্ষেত্রে নির্দেশনা অস্পষ্ট, অনির্দিষ্ট বা ব্যবস্থাপনার উল্লেখযোগ্য বিচক্ষণতা ও রায় প্রয়োগের প্রয়োজন হয়, সেসব ক্ষেত্রে তত্ত্বাবধানমূলক নির্দেশনা প্রদান করে IFRS 9-এর কার্যকর বাস্তবায়নকে সহায়তা করা।

বাস্তবায়ন রোডম্যাপ

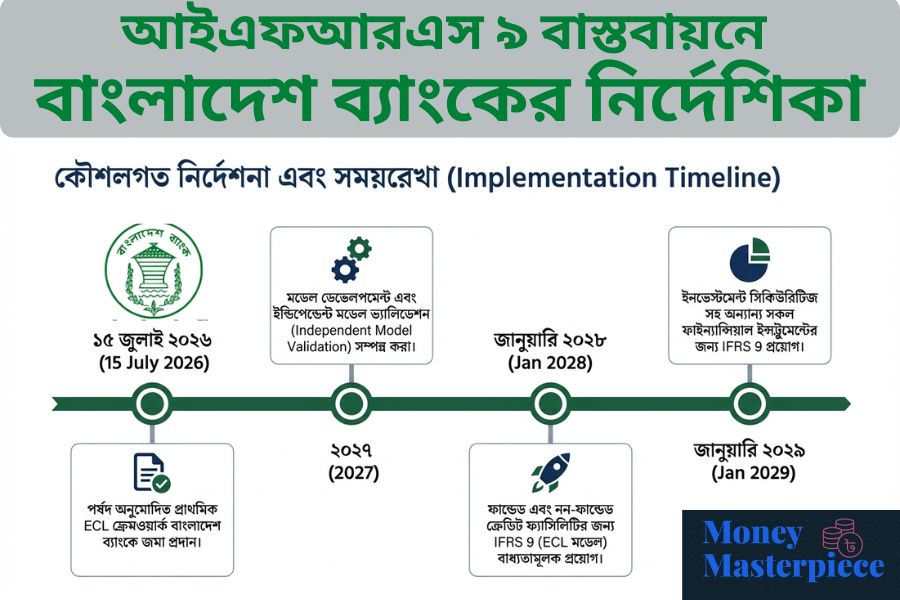

বাংলাদেশ ব্যাংক আইএফআরএস ৯ বাস্তবায়নের জন্য একটি সুনির্দিষ্ট এবং পর্যায়ক্রমিক সময়সূচী বা রোডম্যাপ নির্ধারণ করেছে:

১. ২৪ জানুয়ারি ২০২৫: বাংলাদেশ ব্যাংক বিআরপিডি সার্কুলার লেটার নং ০৩ জারি করে, যেখানে ইসিএল (ECL) ভিত্তিক শ্রেণীকরণ ও প্রভিশনিং সংক্রান্ত প্রাথমিক নির্দেশাবলী প্রদান করা হয়।

২. ৮ মার্চ ২০২৬: বাংলাদেশ ব্যাংক তফসিলি ব্যাংকগুলোর জন্য পূর্ণাঙ্গ “Guidance for banks in implementing IFRS 9 Financial Instruments” জারি করে। এটি বাস্তবায়নের দ্বিতীয় ধাপের সূচনা হিসেবে গণ্য হয়।

৩. ১৫ জুলাই ২০২৬: ব্যাংকগুলোকে তাদের নিজস্ব পরিচালনা পর্ষদ কর্তৃক অনুমোদিত ইসিএল (ECL) ফ্রেমওয়ার্কের একটি প্রাথমিক কপি বাংলাদেশ ব্যাংকে জমা দিতে হবে।

৪. ২০২৭ সাল: এই সময়ের মধ্যে ব্যাংকগুলোকে তাদের ইসিএল মডেলের প্রথম পর্যায়ের বৈধতা যাচাই বা ভ্যালিডেশন (Validation) সম্পন্ন করতে হবে। ৫. ১ জানুয়ারি ২০২৮: ফান্ডেড (যেমন- ঋণ) এবং নন-ফান্ডেড (যেমন- এলসি, গ্যারান্টি) ক্রেডিট ফ্যাসিলিটির ওপর এই নির্দেশিকা বাধ্যতামূলকভাবে প্রয়োগ শুরু হবে।

৬. ১ জানুয়ারি ২০২৯: বিনিয়োগ সিকিউরিটিজসহ অন্যান্য সকল আর্থিক উপকরণের ক্ষেত্রে আইএফআরএস ৯-এর পূর্ণাঙ্গ প্রয়োগ নিশ্চিত করতে হবে।

ইসিএল (ECL) ফ্রেমওয়ার্ক ও স্ট্রেজিং মডেল

আইএফআরএস ৯-এর অধীনে প্রতিটি ঋণ বা বিনিয়োগকে তাদের ঝুঁকির স্তরের ভিত্তিতে তিনটি পর্যায়ে বা স্টেজে ভাগ করা হয়:

- স্টেজ ১ (Stage 1): যদি কোনো ঋণের ঝুঁকির মাত্রা প্রাথমিক স্বীকৃতির পর থেকে উল্লেখযোগ্যভাবে বৃদ্ধি না পায়, তবে সেটি স্টেজ ১-এর অন্তর্ভুক্ত হবে। এক্ষেত্রে আগামী ১২ মাসের প্রত্যাশিত ক্রেডিট লস (12-month ECL) গণনা করে প্রভিশন রাখতে হবে।

- স্টেজ ২ (Stage 2): যদি কোনো ঋণের ঝুঁকি উল্লেখযোগ্যভাবে বৃদ্ধি পায় (Significant Increase in Credit Risk বা SICR), তবে সেটি স্টেজ ২-এ স্থানান্তরিত হবে। এক্ষেত্রে ঋণের অবশিষ্টাংশের পুরো মেয়াদের সম্ভাব্য ক্ষতি (Lifetime ECL) গণনা করতে হবে।

- স্টেজ ৩ (Stage 3): যদি কোনো ঋণ ডিফল্ট বা খেলাপি হিসেবে চিহ্নিত হয় অথবা ক্রেডিট ইম্পেয়ার্ড (Credit Impaired) হয়, তবে সেটি স্টেজ ৩-এ থাকবে এবং এর জন্য লাইফটাইম ইসিএল (Lifetime ECL) প্রভিশন নিশ্চিত করতে হবে।

ডিফল্ট এবং এসআইসিআর (SICR) নির্ধারণের মাপকাঠি

নির্দেশিকা অনুযায়ী, কোনো ঋণগ্রহীতা যদি ৯০ দিন বা তার বেশি কিস্তি পরিশোধে ব্যর্থ হন, তবে তাকে ডিফল্ট হিসেবে গণ্য করা হবে। তবে ব্যাংক চাইলে গুণগত সূচক ব্যবহার করেও ডিফল্ট চিহ্নিত করতে পারে, যেমন- গ্রহীতার দেউলিয়া হওয়ার সম্ভাবনা বা ব্যবসায়িক সংকট।

অন্যদিকে, উল্লেখযোগ্য ঝুঁকি বৃদ্ধি বা SICR নির্ধারণের জন্য ৩০ দিন কিস্তি বকেয়া থাকাকে একটি সাধারণ ‘ব্যাকস্টপ’ বা মাপকাঠি হিসেবে ধরা হয়েছে। এছাড়া ব্যাংক গ্রাহকের বাহ্যিক ক্রেডিট রেটিং হ্রাস, ব্যবসায়িক পরিবেশের প্রতিকূল পরিবর্তন বা ঋণের শর্ত ভঙ্গের মতো বিষয়গুলো বিবেচনা করে কোনো ঋণকে স্টেজ ১ থেকে স্টেজ ২-এ স্থানান্তর করবে।

সুশাসন ও প্রাতিষ্ঠানিক দায়িত্ব (Governance)

আইএফআরএস ৯ বাস্তবায়ন কেবল একটি গাণিতিক পদ্ধতি পরিবর্তন নয়, বরং এটি ব্যাংকের অভ্যন্তরীণ সুশাসনের সাথে গভীরভাবে জড়িত। নির্দেশিকায় বিভিন্ন স্তরের দায়িত্ব সুনির্দিষ্ট করা হয়েছে:

- পরিচালনা পর্ষদ (Board of Directors): ব্যাংকের ইসিএল ফ্রেমওয়ার্ক অনুমোদন করা এবং এর জন্য পর্যাপ্ত মূলধন ও প্রযুক্তিগত অবকাঠামো নিশ্চিত করার চূড়ান্ত দায়িত্ব পর্ষদের।

- সিনিয়র ম্যানেজমেন্ট: পর্ষদ অনুমোদিত নীতিমালা বাস্তবায়ন করা, তথ্যের স্বচ্ছতা নিশ্চিত করা এবং ঝুঁকি ব্যবস্থাপনা ও অর্থ বিভাগের মধ্যে সমন্বয় সাধন করা তাদের কাজ।

- ঝুঁকি ব্যবস্থাপনা বিভাগ (Risk Management): ইসিএল মডেলের কার্যকারিতা যাচাই করা এবং সময়মতো পর্ষদ ও ম্যানেজমেন্টকে ঝুঁকির প্রতিবেদন প্রদান করা।

- অভ্যন্তরীণ ও বাহ্যিক নিরীক্ষক: ইসিএল মডেলের যৌক্তিকতা এবং বাংলাদেশ ব্যাংকের নির্দেশনার সাথে এর সঙ্গতি যাচাই করা নিরীক্ষকদের দায়িত্ব।

ইসিএল পরিমাপ পদ্ধতি ও তথ্য ব্যবস্থাপনা

একটি কার্যকর ইসিএল মডেল তৈরির জন্য ব্যাংকগুলোকে কমপক্ষে ৫ বছরের ঐতিহাসিক ডেটা (Historical Data) ব্যবহার করতে হবে। যদি নিজস্ব ডেটা পর্যাপ্ত না থাকে, তবে সাময়িকভাবে বিকল্প বা প্রক্সি ডেটা ব্যবহার করা যেতে পারে, তবে তা অবশ্যই বাংলাদেশ ব্যাংকের নিকট যৌক্তিকভাবে উপস্থাপন করতে হবে।

মডেলে ফরওয়ার্ড লুকিং ইনফরমেশন (FLI) হিসেবে জিডিপি প্রবৃদ্ধি, মুদ্রাস্ফীতি এবং বেকারত্বের হারের মতো সামষ্টিক অর্থনৈতিক সূচকগুলোকে অন্তর্ভুক্ত করতে হবে। ইসিএল গণনার সময় অন্তত ৩টি সম্ভাব্য পরিস্থিতি বা সিনারিও (যেমন- মন্দা, স্বাভাবিক এবং ইতিবাচক পরিস্থিতি) বিবেচনা করে এর গড় বের করতে হবে।

ক্রেডিট ফরবেয়ারেন্স বা ঋণ পুনর্গঠন

যখন কোনো গ্রহীতা আর্থিক সংকটের কারণে ঋণ পরিশোধে অক্ষম হন এবং ব্যাংক তার ঋণের শর্ত শিথিল করে, তাকে ‘ফরবেয়ারেন্স’ বলা হয়। আইএফআরএস ৯ অনুযায়ী, ফরবেয়ারেন্স প্রাপ্ত ঋণ সরাসরি স্টেজ ২-এ চলে যাবে। যদি সেই ঋণটি আগেই স্টেজ ৩-এ থাকে, তবে নতুন শর্তে ১২ মাস সন্তোষজনকভাবে কিস্তি পরিশোধের পর সেটি স্টেজ ২-এ উন্নীত হতে পারবে।

হিসাবরক্ষণ ও মূলধন সমন্বয় (Transitional Arrangements)

আইএফআরএস ৯ (IFRS 9) বাস্তবায়নের ফলে ব্যাংকের মূলধন এবং রিটেইনড আর্নিংসের ওপর যে প্রাথমিক প্রভাব (Day 1 Impact) পড়বে, ফলে অনেক ব্যাংকের প্রভিশন বা সঞ্চিতির পরিমাণ হঠাৎ বেড়ে যেতে পারে। এটি ব্যাংকের মূলধনের ওপর নেতিবাচক প্রভাব ফেলতে পারে। এই ধাক্কা সামলে নেওয়ার জন্য বাংলাদেশ ব্যাংক ৫ বছরের একটি ট্রানজিশনাল পিরিয়ড বা রূপান্তরকালীন সুবিধা প্রদান করেছে। এর বিস্তারিত নিয়মগুলো নিচে আলোচনা করা হলো:

- মূল উদ্দেশ্য: আইএফআরএস ৯-এর প্রত্যাশিত ক্রেডিট লস (ECL) প্রভিশন গ্রহণের ফলে ব্যাংকের কমন ইক্যুইটি টিয়ার ১ (CET1) মূলধনের ওপর যে নেতিবাচক প্রভাব পড়বে, তা কমিয়ে আনাই এই ব্যবস্থার প্রধান লক্ষ্য ।

- স্ট্যাটিক অ্যাপ্রোচ (Static Approach): ব্যাংকগুলো এই সমন্বয় প্রক্রিয়ায় একটি ‘স্ট্যাটিক অ্যাপ্রোচ’ অনুসরণ করবে [১১২]। এর আওতায় আইএফআরএস ৯ গ্রহণের প্রথম দিনে (Day 1) প্রভিশনের যে অংশটি সমন্বয় করা হয়নি (Unamortized), তা ৫ বছর ধরে বার্ষিক ভিত্তিতে CET1 মূলধনের সাথে পুনরায় যোগ (Add back) করা যাবে ।

- সমন্বয়ের হার (Amortization Schedule): ৫ বছরের এই সময়সীমায় প্রতি বছর মূলধনের সাথে যোগ করার হার নিচে দেওয়া হলো :

- প্রথম বছর: প্রভিশন ইমপ্যাক্টের ৯৫% যোগ করা যাবে।

- দ্বিতীয় বছর: ৮৫% যোগ করা যাবে।

- তৃতীয় বছর: ৭০% যোগ করা যাবে।

- চতুর্থ বছর: ৫০% যোগ করা যাবে।

- পঞ্চম বছর: ২৫% যোগ করা যাবে।

- ষষ্ঠ বছর এবং পরবর্তী সময়ে: ০% (অর্থাৎ কোনো অংশ আর যোগ করা যাবে না)।

- সুবিধা গ্রহণের শর্ত (Opt-out Policy): কোনো ব্যাংক যদি আইএফআরএস ৯ গ্রহণের শুরুতে এই ট্রানজিশনাল সুবিধা গ্রহণ না করার সিদ্ধান্ত নেয়, তবে পরবর্তী সময়ে তারা আর এই সুবিধার জন্য আবেদন করতে পারবে না ।

- ঝুঁকি-ভিত্তিক সম্পদের (RWA) হিসাব: নিয়ন্ত্রক মূলধন গণনার উদ্দেশ্যে, স্টেজ ১ এবং স্টেজ ২-এর অধীনে রাখা ইসিএল প্রভিশনকে সাধারণ সঞ্চিতি (General Provisions) হিসেবে গণ্য করা হবে । অন্যদিকে, স্টেজ ৩-এর প্রভিশনকে বিশেষ সঞ্চিতি (Specific Provisions) হিসেবে বিবেচনা করা হবে ।

- তথ্য প্রকাশ ও তুলনামূলক চিত্র: ব্যাংকগুলোকে তাদের আর্থিক প্রতিবেদনে ট্রানজিশনাল অ্যাডজাস্টমেন্ট সহ এবং অ্যাডজাস্টমেন্ট ছাড়া উভয় ধরনের রেগুলেটরি ক্যাপিটাল এবং ক্যাপিটাল রেশিও (যেমন- CET1, Tier 1, Leverage Ratio) প্রকাশ করতে হবে । এতে এই সুবিধার ফলে ব্যাংকের মূলধনের প্রকৃত চিত্র বোঝা সম্ভব হবে ।

- রেগুলেটরি সিদ্ধান্ত: এই ট্রানজিশনাল পিরিয়ড চলাকালীন ব্যাংকের মূলধন পর্যাপ্ততা সংক্রান্ত সকল রেগুলেটরি সিদ্ধান্ত এই সমন্বিত (Adjusted) CET1 মূলধনের ভিত্তিতেই নেওয়া হবে ।

এছাড়া, যদি আইএফআরএস ৯ অনুযায়ী প্রয়োজনীয় প্রভিশন বাংলাদেশ ব্যাংকের প্রচলিত রেগুলেটরি প্রভিশনের চেয়ে কম হয়, তবে ব্যাংককে উচ্চতর মানটিই (অর্থাৎ রেগুলেটরি প্রভিশন) অনুসরণ করতে হবে। এই বাড়তি প্রভিশন ‘লোন লস রিজার্ভ’ (Loan Loss Reserve) হিসেবে ইক্যুইটিতে দেখাতে হবে, যা লভ্যাংশ হিসেবে বণ্টন করা যাবে না।

সুদ আয় স্বীকৃতি (Interest Recognition)

- স্টেজ ১ ও ২: মোট ঋণের ওপর (Gross Carrying Amount) সুদ আয় হিসাব করা যাবে।

- স্টেজ ৩: শুধুমাত্র প্রভিশন বাদ দেওয়ার পর ঋণের অবশিষ্ট মূল্যের ওপর (Net Carrying Amount) সুদ আয় হিসাব করা হবে।

ডিসক্লোজার বা তথ্য প্রকাশ

স্বচ্ছতা নিশ্চিত করতে ব্যাংকগুলোকে প্রতি প্রান্তিক শেষে তাদের ইসিএল সঞ্চিতির পরিবর্তনের বিবরণী বাংলাদেশ ব্যাংকে জমা দিতে হবে। এতে ঋণের স্টেজ মাইগ্রেশন, রাইট-অফ (Write-off) এবং আদায়ের তথ্য বিস্তারিতভাবে থাকতে হবে। এছাড়া বার্ষিক আর্থিক প্রতিবেদনে আইএফআরএস ৭ অনুযায়ী বিস্তারিত তথ্য প্রকাশ করতে হবে।

উপসংহার

আইএফআরএস ৯ বাস্তবায়ন বাংলাদেশের ব্যাংকিং খাতের জন্য একটি বিশাল চ্যালেঞ্জ হলেও এটি দীর্ঘমেয়াদে ব্যাংকের ভিত্তি শক্তিশালী করবে। এর মাধ্যমে ব্যাংকগুলো শুধু নিয়ম পালন করবে না, বরং তাদের সম্পদ মূল্যায়ন আরও বাস্তবসম্মত হবে। ফলস্বরূপ আমানতকারী ও আন্তর্জাতিক বিনিয়োগকারীদের আস্থা বৃদ্ধি পাবে। তবে এর সফল বাস্তবায়নের জন্য দক্ষ জনবল তৈরি, শক্তিশালী তথ্যভাণ্ডার নিশ্চিত করা এবং নিয়মিত মডেল ভ্যালিডেশন অপরিহার্য।

বাংলাদেশ ব্যাংক এই রূপান্তরকালীন সময়ে ব্যাংকগুলোকে প্রয়োজনীয় দিকনির্দেশনা ও প্রযুক্তিগত সহায়তা প্রদান অব্যাহত রাখবে, যাতে ২০২৮ সালের মধ্যে একটি স্থিতিশীল ও আধুনিক ব্যাংকিং ব্যবস্থা গড়ে তোলা সম্ভব হয়।