বাংলাদেশের অর্থনীতি বর্তমানে একটি গুরুত্বপূর্ণ ক্রান্তিলগ্ন পার করছে। ২০২৪ সালের জুলাই-আগস্টের ছাত্র-জনতার গণঅভ্যুত্থানের পরবর্তী সময়ে সামষ্টিক অর্থনীতিতে যে সংস্কার কার্যক্রম শুরু হয়েছিল, তার ধারাবাহিকতায় বাংলাদেশ ব্যাংক ২০২৫-২৬ অর্থবছরের দ্বিতীয়ার্ধের (জানুয়ারি-জুন) মুদ্রানীতি ঘোষণা করেছে । আসন্ন জাতীয় নির্বাচন, উচ্চ মূল্যস্ফীতি এবং ব্যাংকিং খাতের সংস্কার—এই ত্রিমুখী চ্যালেঞ্জকে সামনে রেখে প্রণীত এই মুদ্রানীতিতে বেশ কিছু কঠোর এবং কৌশলগত সিদ্ধান্ত নেওয়া হয়েছে।

Table of Contents

মুদ্রানীতি থেকে মূল অন্তর্দৃষ্টি

আজকের ব্লগে আমরা এই নতুন মুদ্রানীতির খুঁটিনাটি, সুদের হারের পরিবর্তন, মূল্যস্ফীতি নিয়ন্ত্রণ কৌশল এবং ব্যাংকিং খাতের সংস্কার নিয়ে বিস্তারিত আলোচনা করব।

১. মুদ্রানীতির মূলভঙ্গি: সংকোচনমূলক কিন্তু কৌশলগত

বাংলাদেশ ব্যাংক ২০২৫-২৬ অর্থবছরের দ্বিতীয়ার্ধের জন্য যে মুদ্রানীতি ঘোষণা করেছে, তার মূল সুরটি হলো ‘সংকোচনমূলক’ (Contractionary) বা কঠোর মুদ্রানীতি বজায় রাখা । এর প্রধান লক্ষ্য হলো মূল্যস্ফীতিকে ৭ শতাংশের মধ্যে নামিয়ে আনা এবং অর্থনীতির সূচকগুলোতে স্থিতিশীলতা ফিরিয়ে আনা ।

তবে, এবারের নীতিতে একটি কৌশলগত পরিবর্তন লক্ষ্য করা গেছে। একদিকে নীতি সুদহার অপরিবর্তিত রাখা হয়েছে, অন্যদিকে ব্যাংকগুলোর তারল্য ব্যবস্থাপনায় গতি আনতে একটি নির্দিষ্ট হারের সুদ কমানো হয়েছে।

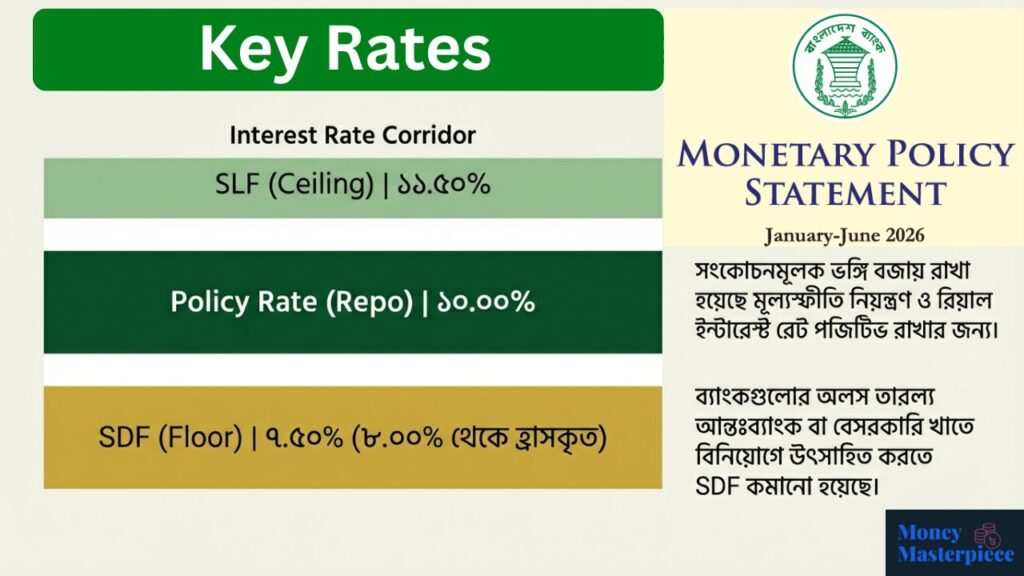

সুদের হারের কাঠামো:

- পলিসি রেট (Policy Rate/Repo): বাংলাদেশ ব্যাংক নীতি সুদহার বা রেপো রেট ১০.০০ শতাংশে অপরিবর্তিত রেখেছে । এর অর্থ হলো, কেন্দ্রীয় ব্যাংক থেকে টাকা ধার করতে ব্যাংকগুলোকে এখনও উচ্চ সুদ দিতে হবে, যা বাজারে টাকার প্রবাহ নিয়ন্ত্রণে রাখবে।

- স্ট্যান্ডিং লেন্ডিং ফেসিলিটি (SLF): ঋণের সর্বোচ্চ সীমা বা SLF রেট ১১.৫০ শতাংশে বহাল রাখা হয়েছে ।

- স্ট্যান্ডিং ডিপোজিট ফেসিলিটি (SDF): এটিই এবারের মুদ্রানীতির সবচেয়ে চমকপ্রদ পরিবর্তন। বাংলাদেশ ব্যাংক SDF রেট ৫০ বেসিস পয়েন্ট কমিয়ে ৮.০০ শতাংশ থেকে ৭.৫০ শতাংশে নামিয়ে এনেছে ।

SDF কমানোর কারণ কী? মূল্যস্ফীতি নিয়ন্ত্রণের জন্য নীতি কঠোর থাকলেও, দেখা যাচ্ছিল যে কিছু ব্যাংক তাদের অলস বা অতিরিক্ত তারল্য (Excess Liquidity) আন্তঃব্যাংক বাজারে বা বেসরকারি খাতে ঋণ না দিয়ে কেন্দ্রীয় ব্যাংকের কাছে (SDF-এর মাধ্যমে) জমা রাখছিল। এর ফলে বেসরকারি খাতে ঋণের প্রবাহ কমে যাচ্ছিল। এই ‘প্যাসিভ’ বা নিষ্ক্রিয় তারল্য জমা রাখা নিরুৎসাহিত করতে এবং আন্তঃব্যাংক লেনদেন ও বেসরকারি খাতে ঋণের প্রবাহ বাড়াতে SDF রেট কমানো হয়েছে ।

২. মূল্যস্ফীতি নিয়ন্ত্রণ: চ্যালেঞ্জ ও বাস্তবতা

মুদ্রানীতির অন্যতম প্রধান লক্ষ্য হলো মূল্যস্ফীতি নিয়ন্ত্রণ। ২০২৫ সালের ডিসেম্বর শেষে পয়েন্ট-টু-পয়েন্ট মূল্যস্ফীতি কমে ৮.৪৯ শতাংশে নেমে এসেছে, যা ২০২৪ সালের জুলাই মাসে ছিল ১১.৬৬ শতাংশ । যদিও এটি কমছে, তবুও বাংলাদেশ ব্যাংকের ৭.০০ শতাংশ লক্ষ্যের চেয়ে এটি এখনও বেশি ।

বাংলাদেশ ব্যাংক এই মুদ্রানীতিতে “Sticky Inflation” বা মূল্যস্ফীতির অনমনীয়তার কথা উল্লেখ করেছে। এর মানে হলো, বিশ্ববাজারে পণ্যের দাম কমলেও বা সরবরাহের সমস্যা মিটে গেলেও, স্থানীয় বাজারে পণ্যের দাম সহজে কমে না । বিশেষ করে বাংলাদেশের বাজার ব্যবস্থায় মধ্যস্বত্বভোগীদের দৌরাত্ম্য এবং অপর্যাপ্ত প্রশাসনিক ব্যবস্থার কারণে একবার দাম বাড়লে তা আর আগের জায়গায় ফিরে আসে না ।

এই পরিস্থিতি মোকাবেলায় বাংলাদেশ ব্যাংক ‘রিয়েল পলিসি রেট’ বা প্রকৃত সুদহারকে ইতিবাচক (positive territory) পর্যায়ে নিয়ে গেছে, যা ১.৫১ শতাংশে পৌঁছেছে । এটি সঞ্চয়কে উৎসাহিত করবে এবং মূল্যস্ফীতি কমাতে সাহায্য করবে বলে আশা করা হচ্ছে।

৩. ব্যাংকিং খাতের সংস্কার: সুশাসন ও আস্থা ফেরানোর উদ্যোগ

এই মুদ্রানীতির একটি বিশাল অংশ জুড়ে রয়েছে ব্যাংকিং খাতের সংস্কার। বিগত বছরগুলোতে ব্যাংকিং খাতে যে অরাজকতা ও অনিয়ম হয়েছে, তা কাটিয়ে উঠতে বাংলাদেশ ব্যাংক অত্যন্ত কঠোর অবস্থান নিয়েছে।

খেলাপি ঋণ (NPL) ও অ্যাসেট কোয়ালিটি: বর্তমানে ব্যাংকিং খাতে খেলাপি ঋণের পরিমাণ ৩৬ শতাংশ ছাড়িয়ে গেছে । আপাতদৃষ্টিতে এটি ভয়াবহ মনে হলেও, এটি মূলত সঠিক হিসাবায়নের ফল। আন্তর্জাতিক মানদণ্ড অনুযায়ী কঠোরভাবে ঋণ শ্রেণীকরণের ফলে প্রকৃত চিত্রটি এখন সামনে আসছে। ব্যাংকগুলো এখন আগ্রাসী ঋণ বিতরণের পরিবর্তে তাদের ব্যালেন্স শিট বা স্থিতিপত্র পরিষ্কার করার দিকে মনোনিবেশ করছে ।

ব্যাংক রেজোলিউশন ও মার্জার: দুর্বল ব্যাংকগুলোকে রক্ষা বা পুনর্গঠনের জন্য ‘Bank Resolution Ordinance 2025’ জারি করা হয়েছে। এর আওতায় ৫টি সমস্যাগ্রস্ত ইসলামী ব্যাংককে একীভূত করে ‘সম্মিলিত ইসলামী ব্যাংক’ (Sammilito Islami Bank) নামে একটি নতুন ব্যাংক গঠন করা হয়েছে, যার মূলধন ভিত্তি বর্তমানে এই খাতে সবচেয়ে বড় (৩৩,০০০ কোটি টাকা) ।

আমানতকারীদের সুরক্ষা: গ্রাহকদের আস্থা ফেরাতে আমানত বীমার (Deposit Insurance) পরিমাণ ১ লাখ টাকা থেকে বাড়িয়ে ২ লাখ টাকা করা হয়েছে। এর ফলে কোনো ব্যাংক দেউলিয়া হলে প্রায় ৯৫ শতাংশ খুচরা আমানতকারী তাদের জমানো টাকা ফেরত পাওয়ার নিশ্চয়তা পাবেন ।

রিস্ক-বেসড সুপারভিশন (RBS): ২০২৬ সালের ৪ জানুয়ারি থেকে প্রথাগত তদারকির বদলে ‘রিস্ক-বেসড সুপারভিশন’ বা ঝুঁকিভিত্তিক তদারকি ব্যবস্থা চালু করা হয়েছে। এটি ব্যাংকগুলোর ভবিষ্যৎ ঝুঁকি নিরূপণ এবং সুশাসন নিশ্চিতে কার্যকর ভূমিকা রাখবে ।

৪. বৈদেশিক খাতের চিত্র: রিজার্ভ ও বিনিময় হার

অর্থনীতির বাহ্যিক খাত বা এক্সটারনাল সেক্টরে উল্লেখযোগ্য উন্নতি হয়েছে। ডলার সংকট মোকাবেলায় বাংলাদেশ ব্যাংক যে পদক্ষেপগুলো নিয়েছিল, তা সুফল দিতে শুরু করেছে।

- রিজার্ভের প্রবৃদ্ধি: বৈদেশিক মুদ্রার রিজার্ভ ২০২৪ সালের আগস্টের ২৫.৬ বিলিয়ন ডলার থেকে বেড়ে ২০২৫ সালের ডিসেম্বরে ৩৩.২ বিলিয়ন ডলারে উন্নীত হয়েছে । এটি দিয়ে প্রায় ৫ মাসের আমদানি ব্যয় মেটানো সম্ভব।

- বিনিময় হার: ডলারের বিপরীতে টাকার মান স্থিতিশীল রয়েছে। ২০২৫ সালের মে মাস থেকে ‘ক্রলিং পেগ’ বা নিয়ন্ত্রিত ব্যবস্থা থেকে সরে এসে সম্পূর্ণ বাজারভিত্তিক বিনিময় হার চালু করা হয়েছে। ২০২৫ সালের ডিসেম্বর শেষে আন্তঃব্যাংক ডলার রেট ছিল ১২২.৩১ টাকা ।

- রেমিট্যান্স: প্রবাসী আয়ের প্রবাহ শক্তিশালী রয়েছে। ২০২৬ সালের জানুয়ারিতে রেমিট্যান্স প্রবাহ ৪৫ শতাংশ বৃদ্ধি পেয়েছে, যা কারেন্ট অ্যাকাউন্ট ব্যালেন্সকে শক্তিশালী করছে ।

৫. ঋণ প্রবৃদ্ধি ও অর্থনীতির পূর্বাভাস

জাতীয় নির্বাচন (ফেব্রুয়ারি ২০২৬) এবং রমজান মাসকে সামনে রেখে সরকারি ও বেসরকারি ঋণের প্রক্ষেপণ বা টার্গেট নির্ধারণ করা হয়েছে।

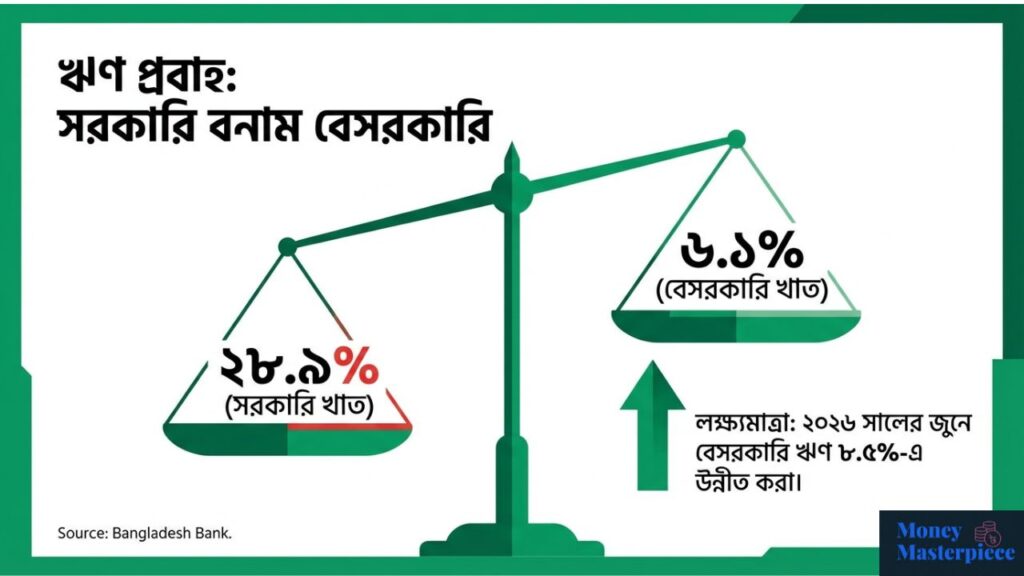

- বেসরকারি খাতের ঋণ: বিনিয়োগে অনিশ্চয়তা এবং সরকারি ঋণের চাপে বেসরকারি খাতে ঋণের প্রবৃদ্ধি ঐতিহাসিকভাবে কমে গেছে (ডিসেম্বর ‘২৫ এ ছিল ৬.১%)। তবে জুন ২০২৬ নাগাদ এটি ৮.৫ শতাংশে উন্নীত হবে বলে প্রক্ষেপণ করা হয়েছে ।

- সরকারি খাতের ঋণ: বাজেট ঘাটতি মেটাতে সরকারকে ব্যাংক থেকে প্রচুর ঋণ নিতে হচ্ছে। জুন ২০২৬ নাগাদ সরকারি খাতে ঋণের প্রবৃদ্ধি ২১.৬ শতাংশ হবে বলে ধরা হয়েছে । এই উচ্চ সরকারি ঋণ বেসরকারি খাতের জন্য ঋণ প্রাপ্তি কঠিন করে তুলছে (Crowding-out effect) ।

- জিডিপি প্রবৃদ্ধি: রাজনৈতিক স্থিতিশীলতা এবং নির্বাচনের পর বিনিয়োগ বাড়বে—এই আশায় ২০২৫-২৬ অর্থবছরের জন্য জিডিপি প্রবৃদ্ধির লক্ষ্যমাত্রা ৫.০ শতাংশ নির্ধারণ করা হয়েছে।

৬. চ্যালেঞ্জ ও ভবিষ্যৎ ঝুঁকি

যদিও অর্থনীতির অনেক সূচক ইতিবাচক ধারায় ফিরেছে, তবুও বেশ কিছু ঝুঁকি রয়ে গেছে। মুদ্রানীতিতে বাংলাদেশ ব্যাংক তিনটি প্রধান স্বল্পমেয়াদী ঝুঁকির কথা উল্লেখ করেছে:

১. আসন্ন জাতীয় নির্বাচন: ২০২৬ সালের ফেব্রুয়ারিতে অনুষ্ঠিতব্য নির্বাচনকে কেন্দ্র করে বাজারে অর্থপ্রবাহ বাড়তে পারে, যা মূল্যস্ফীতিকে উস্কে দিতে পারে ।

২. রমজান মাস: রমজানে সাধারণত ভোগ ও ব্যয় বাড়ে, যা পণ্যের দামে চাপ সৃষ্টি করে ।

৩. জাতীয় পে-স্কেল: নতুন পে-স্কেল বা বেতন কাঠামো ঘোষণা হলে বাজারে টাকার প্রবাহ বাড়বে, যা মূল্যস্ফীতি নিয়ন্ত্রণের জন্য চ্যালেঞ্জ হতে পারে ।

এছাড়া, আমদানি নির্ভরতা এবং বিশ্ববাজারে ভূ-রাজনৈতিক উত্তেজনা (যেমন মধ্যপ্রাচ্য ও ইউক্রেন-রাশিয়া সংঘাত) যেকোনো সময় সরবরাহ ব্যবস্থাকে ব্যাহত করতে পারে ।

উপসংহার

বাংলাদেশ ব্যাংকের ২০২৫-২৬ অর্থবছরের দ্বিতীয়ার্ধের মুদ্রানীতিকে একটি “সতর্ক ও ভারসাম্যপূর্ণ” (Cautious and Balanced) দলিল বলা যেতে পারে । একদিকে ১০ শতাংশ পলিসি রেট দিয়ে মূল্যস্ফীতিকে চেপে ধরার চেষ্টা করা হচ্ছে, অন্যদিকে SDF কমিয়ে ব্যাংকগুলোকে অলস টাকা ফেলে না রেখে বিনিয়োগে উৎসাহিত করা হচ্ছে।

ব্যাংকিং খাতের সুশাসন প্রতিষ্ঠায় যে কঠোর আইনি কাঠামো (যেমন ব্যাংক রেজোলিউশন অর্ডিন্যান্স) তৈরি করা হয়েছে, তা দীর্ঘমেয়াদে এই খাতের প্রতি মানুষের আস্থা ফেরাতে সহায়ক হবে। তবে, মুদ্রানীতির সাফল্য অনেকাংশেই নির্ভর করবে আসন্ন নির্বাচন পরবর্তী রাজনৈতিক স্থিতিশীলতা এবং সাপ্লাই চেইন বা সরবরাহ ব্যবস্থার অসংগতিগুলো দূর করার ওপর। বাংলাদেশ ব্যাংক স্পষ্ট করেছে যে, মূল্যস্ফীতি পুরোপুরি নিয়ন্ত্রণে না আসা পর্যন্ত এই কঠোর অবস্থান অব্যাহত থাকবে।

তথ্যসূত্র: এই ব্লগ পোস্টটি বাংলাদেশ ব্যাংকের “Monetary Policy Statement, January-June 2026” দলিলের তথ্যের ভিত্তিতে রচিত।

মন্তব্য করুন