বাংলাদেশের আর্থিক অন্তর্ভুক্তি ও দারিদ্র্য বিমোচনে ক্ষুদ্রঋণ খাত দীর্ঘদিন ধরেই গুরুত্বপূর্ণ ভূমিকা রেখে আসছে। এই খাতকে আরও প্রাতিষ্ঠানিক, জবাবদিহিমূলক ও টেকসই করতে অন্তর্বর্তী সরকার ‘মাইক্রোফাইন্যান্স ব্যাংক অধ্যাদেশ ২০২৬’ জারি করেছে।

২৮ জানুয়ারি ২০২৬ তারিখে বাংলাদেশ গেজেটে প্রকাশিত এই অধ্যাদেশ ক্ষুদ্রঋণ কার্যক্রমে একটি মৌলিক কাঠামোগত পরিবর্তনের ইঙ্গিত দেয়।

এই ব্লগে আমরা সহজ ভাষায় জানবো—এই অধ্যাদেশ কী, কেন এটি গুরুত্বপূর্ণ এবং সাধারণ ঋণগ্রহীতা, উদ্যোক্তা ও অর্থনীতির জন্য এর অর্থ কী।

Table of Contents

মাইক্রোফাইন্যান্স ব্যাংক কী?

অধ্যাদেশ অনুযায়ী, মাইক্রোফাইন্যান্স ব্যাংক হলো বাংলাদেশ ব্যাংক কর্তৃক লাইসেন্সপ্রাপ্ত একটি বিশেষায়িত ব্যাংক, যা মূলত স্বল্প আয়ের জনগোষ্ঠী ও ক্ষুদ্র উদ্যোক্তাদের জন্য আর্থিক সেবা প্রদানের উদ্দেশ্যে গঠিত।

এটি—

- একটি সংবিধিবদ্ধ প্রতিষ্ঠান

- নিজস্ব সিলমোহর ও স্থায়ী ধারাবাহিকতা সম্পন্ন

- প্রচলিত ব্যাংকিং ব্যবস্থার বাইরে থাকা জনগোষ্ঠীকে মূলধারায় আনার লক্ষ্যে পরিচালিত

এই ব্যাংক প্রতিষ্ঠার মূল লক্ষ্য

এই ব্যাংকটি মূলত একটি ‘সামাজিক ব্যবসা’ মডেল হিসেবে প্রতিষ্ঠিত হয়েছে, যার মূল লক্ষ্যগুলো হলো:

• দারিদ্র্য বিমোচন ও কর্মসংস্থান: দেশের ক্ষুদ্রঋণ কার্যক্রমকে আরও সুসংহত করা এবং নতুন উদ্যোক্তাদের জন্য স্ব-কর্মসংস্থান সৃষ্টির মাধ্যমে দারিদ্র্য বিমোচন করা ।

• আর্থিক অন্তর্ভুক্তি: প্রচলিত ব্যাংকিং সেবার বাইরে থাকা নিম্ন আয়ের মানুষ ও ক্ষুদ্র ব্যবসা প্রতিষ্ঠানগুলোকে ঋণ, সঞ্চয় এবং বীমার মতো আর্থিক পরিষেবার আওতায় এনে তাদের স্বয়ংসম্পূর্ণ করা ।

• মালিকানা নিশ্চিত করা: ক্ষুদ্রঋণ গ্রহীতাদের কেবল গ্রাহক হিসেবে নয়, বরং শেয়ার কেনার মাধ্যমে ব্যাংকের মালিক হিসেবে অংশীদারিত্ব নিশ্চিত করা ।

• সামাজিক উন্নয়ন: বিনিয়োগকারীরা তাদের মূল বিনিয়োগের অতিরিক্ত কোনো মুনাফা বা লভ্যাংশ ব্যক্তিগতভাবে নেবেন না; বরং অর্জিত মুনাফা পুনরায় সামাজিক ও দারিদ্র্য বিমোচন খাতে ব্যয় করা হবে ।

মাইক্রোফাইন্যান্স ব্যাংক অধ্যাদেশ ২০২৬-এর মূল দর্শন হলো “সামাজিক ব্যবসা” (Social Business Model)। এর প্রধান লক্ষ্যগুলো হলো—

- নিম্ন আয়ের মানুষ ও ক্ষুদ্র ব্যবসার জন্য

ঋণ, সঞ্চয় ও আর্থিক সেবা সহজলভ্য করা - ঋণগ্রহীতাদের শুধু গ্রাহক নয়,

ব্যাংকের মালিকানায় অংশীদার করা - অর্জিত মুনাফা ব্যক্তিগত লভ্যাংশে নয়,

পুনরায় সামাজিক উন্নয়ন ও দারিদ্র্য বিমোচনে বিনিয়োগ করা

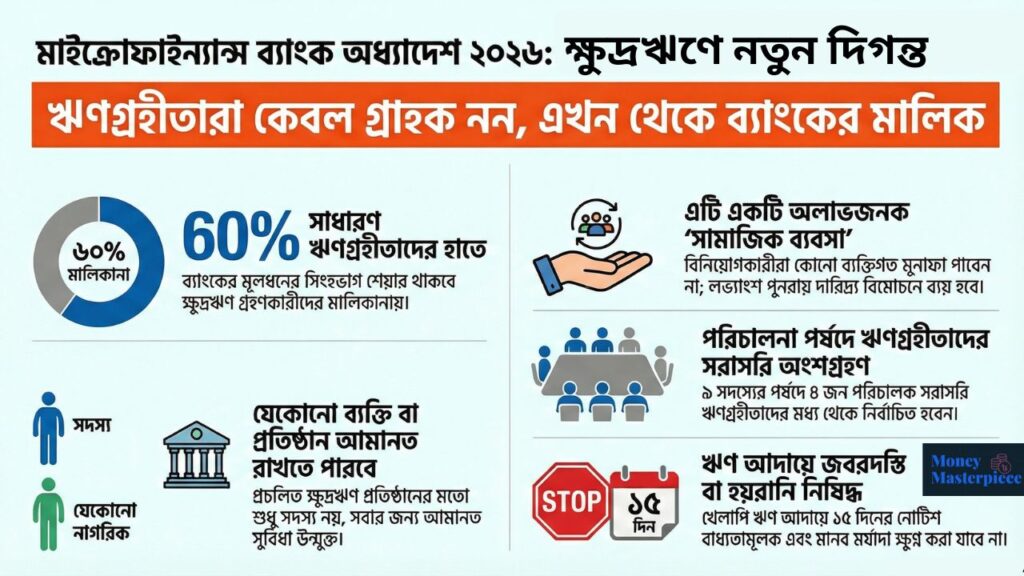

অধ্যাদেশে সামাজিক ব্যবসা সম্পর্কে বলা হয়েছে, এটি এমন একটি সামাজিক উদ্যোগ, যার মূল উদ্দেশ্য সামাজিক সমস্যার সমাধান করা এবং যাতে বিনিয়োগকারীরা কেবল তাদের মূল অর্থ ফেরত পাবেন, তবে কোন মুনাফা পাবে না। যেসব প্রতিষ্ঠানে সর্বোচ্চ ২৫ জন জনবল এবং ১.৫০ কোটি টাকার সম্পদ রয়েছে, সেগুলোকে ক্ষুদ্র উদ্যোগ হিসেবে উল্লেখ করা হয়েছে এতে।

মূলধন ও মালিকানা কাঠামো

এই অধ্যাদেশে প্রথমবারের মতো ক্ষুদ্রঋণ খাতে একটি সুস্পষ্ট মূলধন কাঠামো নির্ধারণ করা হয়েছে—ব্যাংকটির অনুমোদিত মূলধন হবে ৫০০ কোটি টাকা, যা ১০০ টাকা মূল্যমানের ৫ কোটি শেয়ারে বিভক্তি থাকবে। এর পরিশোধিত মূলধন হবে কমপক্ষে ২০০ কোটি টাকা, যা ঋণগ্রহীতা শেয়ারহোল্ডার ও অন্যান্য শেয়ারহোল্ডাররা পরিশোধ করবেন।

এর মধ্যে ঋণগ্রহীতা শেয়ারহোল্ডারদের মূলধনের পরিমাণ হবে কমপক্ষে ৬০%, যা ব্যাংক প্রতিষ্ঠার পর ক্রমান্বয়ে পরিশোধযোগ্য হবে। অর্থাৎ, বিভিন্ন ব্যক্তি ও প্রতিষ্ঠানের বিনিয়োগের মাধ্যমে ব্যাংকটি প্রতিষ্ঠার পর এই ব্যাংক থেকে যারা ঋণ নেবেন, তারা পরবর্তীতে ১০০ টাকা মূল্যমানের শেয়ার কিনে ঋণগ্রহীতা শেয়ারহোল্ডার হবেন।

🔹 মূলধন

- অনুমোদিত মূলধন: ৫০০ কোটি টাকা

(১০০ টাকা মূল্যমানের ৫ কোটি শেয়ার) - ন্যূনতম পরিশোধিত মূলধন: ২০০ কোটি টাকা

- প্রতিষ্ঠাতা সংস্থার অবদান: কমপক্ষে ১০ কোটি টাকা

🔹 মালিকানা

- অন্তত ৬০% মালিকানা থাকবে সাধারণ ঋণগ্রহীতাদের হাতে

- ঋণগ্রহীতারা শেয়ার কিনে ব্যাংকের অংশীদার হতে পারবেন

- ব্যাংকটি কোনো স্টক এক্সচেঞ্জে তালিকাভুক্ত হতে পারবে না

➡️ অর্থাৎ, এই ব্যাংকের নিয়ন্ত্রণ ধীরে ধীরে যাবে ঋণগ্রহীতাদের হাতেই—যা বাংলাদেশের ব্যাংকিং ব্যবস্থায় একেবারেই নতুন ধারণা।

ব্যাংকের প্রধান কার্যাবলি ও ক্ষমতা

এই ব্যাংকটি মূলত প্রান্তিক জনগোষ্ঠীর ক্ষমতায়ন এবং তাদের অর্থনৈতিক সক্ষমতা বৃদ্ধির একটি শক্তিশালী মাধ্যম হিসেবে কাজ করবে । মাইক্রোফাইন্যান্স ব্যাংক প্রচলিত ক্ষুদ্রঋণ প্রতিষ্ঠানের তুলনায় বিস্তৃত ক্ষমতা ভোগ করবে—

১. আমানত গ্রহণ: ব্যাংকটি তার ঋণগ্রহীতা সদস্যদের পাশাপাশি যেকোনো ব্যক্তি বা প্রতিষ্ঠান থেকে আমানত সংগ্রহ করতে পারবে

২. ঋণ সহায়তা: নতুন উদ্যোক্তাদের আত্ম-কর্মসংস্থান, শিল্প ও কৃষিজাত পণ্য, গবাদিপশু এবং যন্ত্রপাতির জন্য ঋণ প্রদান করা

৩. উদ্যোগ মূলধন (Startup Capital) প্রদান: ক্ষুদ্র উদ্যোক্তাদের ব্যবসায় বিনিয়োগের জন্য প্রয়োজনীয় ‘উদ্যোগ মূলধন’ সরবরাহ করা ।

৪. কারিগরি ও প্রশাসনিক সহায়তা: ক্ষুদ্র উদ্যোক্তাদের ব্যবসার মানোন্নয়নে কোনো প্রকার ফি ছাড়াই প্রয়োজনীয় কারিগরি ও প্রশাসনিক সহায়তা প্রদান করা ।

৫. জামানত ও বন্ধক গ্রহণ: ঋণের বিপরীতে স্থাবর বা অস্থাবর সম্পত্তি জামানত, বন্ধক (Mortgage) বা রেহন হিসেবে গ্রহণ করা ।

৬. বীমা সেবা: দরিদ্র জনগোষ্ঠীর দারিদ্র্য দূরীকরণে এবং তাদের আর্থিক সুরক্ষায় বীমা জাতীয় পরিষেবা প্রদান করা ।

৭. এজেন্ট হিসেবে দায়িত্ব পালন: বাংলাদেশ ব্যাংকের অনুমতি সাপেক্ষে সরকারের এজেন্ট হিসেবে কাজ করা অথবা অন্যান্য আর্থিক প্রতিষ্ঠানের প্রতিনিধি হিসেবে সেবা প্রদান করা [৩৪]।

৮. বিরোধ নিষ্পত্তি: বকেয়া ঋণ আদায়ের ক্ষেত্রে স্বচ্ছতা বজায় রাখা এবং প্রয়োজনে বিকল্প বিরোধ নিষ্পত্তি (ADR) পদ্ধতি ব্যবহার করা ।

✔️ আর্থিক সেবা

- যেকোনো ব্যক্তি বা প্রতিষ্ঠান থেকে আমানত গ্রহণ

- স্ব-কর্মসংস্থান ও ক্ষুদ্র ব্যবসার জন্য ঋণ প্রদান

- নতুন উদ্যোক্তাদের জন্য স্টার্টআপ ক্যাপিটাল ও বিনিয়োগ

✔️ সহায়তা ও সুরক্ষা

- ক্ষুদ্র উদ্যোক্তাদের জন্য

বিনামূল্যে প্রশাসনিক ও কারিগরি সহায়তা - ঋণের বিপরীতে

স্থাবর ও অস্থাবর সম্পত্তি বন্ধক গ্রহণ

✔️ প্রাতিষ্ঠানিক ভূমিকা

- সরকারের এজেন্ট হিসেবে কাজ করা

- অন্যান্য আর্থিক প্রতিষ্ঠানের সঙ্গে যৌথভাবে সেবা প্রদান

পরিচালনা পর্ষদ (Board of Directors)

সুশাসন নিশ্চিত করতে পরিচালনা পর্ষদের ওপর বিশেষ গুরুত্ব দেওয়া হয়েছে। অধ্যাদেশে বোর্ড গঠনের বিষয়ে দুটি কাঠামোর উল্লেখ পাওয়া যায়, তবে মূল দর্শন একই—ঋণগ্রহীতাদের প্রতিনিধিত্ব নিশ্চিত করা।

পরিচালনা বোর্ডের কাঠামো বিষয়ে অধ্যাদেশে বলা হয়েছে, ব্যাংকের পরিচালনা বোর্ড হবে ৯ সদস্যের। এর মধ্যে ৪ জন পরিচালক ঋণগ্রহীতা শেয়ারহোল্ডারদের মধ্য থেকে নির্বাচিত হবেন। এ ছাড়া ৩ জন মনোনীত পরিচালক, ২ জন স্বতন্ত্র পরিচালক এবং ভোটাধিকারবিহীন একজন পদাধিকারবলে ব্যবস্থাপনা পরিচালক থাকবেন। কোনো পরিচালক একাদিক্রমে দুই মেয়াদের বেশি দায়িত্ব পালন করতে পারবেন না।

সাধারণভাবে বোর্ডে থাকবে—

- ঋণগ্রহীতা শেয়ারহোল্ডারদের প্রতিনিধিত্ব

- অন্যান্য শেয়ারহোল্ডার সংস্থার মনোনীত সদস্য

- বাংলাদেশ ব্যাংক মনোনীত পরিচালক

- একজন ব্যবস্থাপনা পরিচালক (MD)

(পদাধিকারবলে, ভোটাধিকার ব্যতীত)

ব্যবস্থাপনা পরিচালক (MD)

- ব্যাংকের প্রধান নির্বাহী কর্মকর্তা

- নিয়োগের আগে বাংলাদেশ ব্যাংকের অনুমোদন বাধ্যতামূলক

- দৈনন্দিন কার্যক্রম পরিচালনার সম্পূর্ণ দায়িত্ব তার ওপর ন্যস্ত

ঋণ আদায় ও গ্রাহক সুরক্ষা নীতি

এই অধ্যাদেশের একটি উল্লেখযোগ্য দিক হলো—

কঠোরতা ও মানবিকতার ভারসাম্য।

ব্যাংকটির কোনো ঋণগ্রহীতা খেলাপি হলে তাকে ১৫ দিনের নোটিশ না দিয়ে খেলাপি ঋণ আদায় কার্যক্রম শুরু করা যাবে না।

খেলাপি ঋণ আদায়ের ক্ষেত্রে বাংলাদেশ ব্যাংকের শর্ত সাপেক্ষে ঋণ পুনঃতফসিল করা, পুনগর্ঠন বা বিকল্প বিরোধ নিষ্পত্তি পদ্ধতি অনুসরণ করতে পারবে। এতেও খেলাপি আদায়ে সন্তোষজনক অগ্রগতি না হলে অর্থঋণ আদালত আইনসহ প্রচলিত অনুযায়ী ব্যবস্থা নিতে পারবে ব্যাংক।

তবে খেলাপি ঋণ আদায়ে ব্যাংক জবরদস্তি করা যাবে না উল্লেখ করে অধ্যাদেশে বলা হয়েছে, ‘খেলাপি ঋণ আদায়ের ক্ষেত্রে ক্ষুদ্রঋণ ব্যাংক স্বচ্ছতা, সামাজিক সংবেদনশীলতা এবং ঋণগ্রহীতার আর্থিক সক্ষমতা বিবেচনায় গ্রহণ করবে এবং জবরদস্তি বা হয়রানিমূলক, অবমাননাকর বা মানব মর্যাদা পরিপন্থি কোনো কার্যক্রম গ্রহণ করতে পারবে না।’

🔹 ঋণ আদায় প্রক্রিয়া

- খেলাপির ক্ষেত্রে কমপক্ষে ১৫ দিনের নোটিশ

- প্রথমে পুনঃতফসিল বা বিকল্প বিরোধ নিষ্পত্তি (ADR)

- প্রয়োজনে অর্থ ঋণ আদালত আইন, ২০০৩ অনুযায়ী মামলা

🔹 মানবিক সুরক্ষা

- কোনো প্রকার জবরদস্তি, হয়রানি বা অপমানজনক আচরণ নিষিদ্ধ

- ঋণ আদায়ে মানব মর্যাদা রক্ষা বাধ্যতামূলক

লভ্যাংশ নীতি ও নিয়ন্ত্রণ

ব্যাংকটি সামাজিক ব্যবসায় পরিচালিত হওয়ায় এর বিনিয়োগকারীরা যে পরিমাণ অর্থ বিনিয়োগ করবেন, ব্যাংকটির লভ্যাংশ থেকে সেই পরিমাণ অর্থ ফেরত পাবেন। ব্যাংক অতিরিক্ত মুনাফা করলে তা সংরক্ষিত তহবিলে রেখে তা সামাজিকখাতে ব্যবহার করা হবে।

- সাধারণ বিনিয়োগকারীরা মূল বিনিয়োগের বাইরে অতিরিক্ত লভ্যাংশ পাবেন না

- তবে সাধারণ ঋণগ্রহীতা শেয়ারহোল্ডারদের ক্ষেত্রে শিথিলতা রাখা যেতে পারে

- লক্ষ্য একটাই—মুনাফা নয়, সামাজিক সুফল

নিয়ন্ত্রণ ও তদারকি

বাংলাদেশ ব্যাংক এই ব্যাংকের লাইসেন্সিং কর্তৃপক্ষ হিসেবে কাজ করবে এবং প্রয়োজনে এর পরিচালনা বোর্ড বাতিল বা চেয়ারম্যান/পরিচালককে অপসারণের ক্ষমতা রাখবে।

ব্যাংকের সকল কার্যক্রম ‘ব্যাংক-কোম্পানী আইন, ১৯৯১’ এবং ‘মাইক্রোক্রেডিট রেগুলেটরী অথরিটি আইন, ২০০৬’ এর সংশ্লিষ্ট বিধানাবলি দ্বারাও নিয়ন্ত্রিত হবে।

- লাইসেন্সিং ও সার্বিক তদারকি করবে বাংলাদেশ ব্যাংক

- ব্যাংকের কার্যক্রম পরিচালিত হবে—

- ব্যাংক-কোম্পানি আইন, ১৯৯১

- মাইক্রোক্রেডিট রেগুলেটরি অথরিটি আইন, ২০০৬

- প্রতি বছর বাধ্যতামূলক নিরীক্ষা

- নির্দিষ্ট সংরক্ষিত তহবিল গঠন

উপসংহার

মাইক্রোফাইন্যান্স ব্যাংক অধ্যাদেশ ২০২৬ বাংলাদেশের ক্ষুদ্রঋণ খাতে একটি যুগান্তকারী পদক্ষেপ। এটি শুধু ঋণ দেওয়ার কাঠামো নয়, বরং—

- ঋণগ্রহীতাকে মালিক বানানোর প্রয়াস

- সামাজিক ব্যবসার দর্শন প্রতিষ্ঠা

- প্রান্তিক জনগোষ্ঠীর আর্থিক ক্ষমতায়নের আইনি ভিত্তি

সঠিক বাস্তবায়ন হলে এই অধ্যাদেশ ভবিষ্যতে বাংলাদেশের আর্থিক অন্তর্ভুক্তির গল্পকে নতুন উচ্চতায় নিয়ে যেতে পারে।

মন্তব্য করুন